最近一个月股价的波动,尤其是那几天极端的波动情况,让 标榜“价值投资”的我,也没少自我怀疑,就开始思考是不是做错了什么?

这段期间的怀疑源于 持仓组合净值巨幅波动及所买入的股票大幅折价自己却不敢向当初买入时那样大胆去买,可能也是子弹不多的缘故。思考着 在坚持价值投资的路上,下一次如何去更好的应对现在的调整。

思考了一个月,终于有了部分解决方案,分享一下:

单单如果能掌握 购买价格<内在价值 固然是不错,但是还不够好。价值投资是基础,还要加上资产配置+周期判断 这两个有效的工具,才能成长为一个更加全面的价值投资者。

所以,价值投资思维+大类资产配置+周期判断 才能有一个更好的投资收益。

先回顾下价值投资的基本原理:

买入并持有 市场价格小于内在价值的股票,并长期持有。市场终将正确定价,给你回报。 买入价格与内在价值的差距越大,这个安全边际就越高,在近期的调整中就能对自己持仓组合进行更好的保护。

判断企业内在价值取决于个人的认知,所以一定要划定能力圈,投资有护城河的企业。可是对于护城河的定义,有的大佬认为 有垄断是护城河,张磊认为只有 不断疯狂创造价值的企业才是真正的护城河。所以价值投资 更多是一种信仰和理念,以及敬畏常识。

张磊说,最顶尖的机构用的常用的判断企业价值的模型也并非独门秘籍,都是很常见的。比如波特五力模型、DCF现金流折现模型等。

关于资产配置:

张磊大佬的恩师及伯乐,耶鲁大学基金的steven说过,投资收益的90%的贡献来自于资产配置。 这里的资产配置指的是 将资金 根据个人的风险和收益预期水平,分散在不同资产类别中。比如美国股票30%,美国债券30%,房地产REIT‘s20%, 国外发达国家股票15%,新兴市场股票5% 。这样一个分散的组合,在一个超长周期的视野中,是能够有效的控制波动的,因为不同的资产类别相关性极低。且权益性(股票)为主,保持了长期的收益空间,因为股票是所有大类资产中回报最高的。

我发现真正的深度价值投资者,是敢于集中持股,重仓个股,因为分散股票反而会降低收益。比如巴菲特的投资组合、喜马拉雅资本的李录、高瓴资本的张磊(早年发家时重仓腾讯、京东等)。

但是,集中持股与资产配置 并不矛盾。 在同一资产类别中,以A股或中概股为例,你持有阿里、腾讯、美团或者你把钱投到中概互联,其实过去半年的体验应该是一样的惨不忍睹,虽然过去半年举中概的例子有些极端,同理在A股也是一样,买个基金并不能分散掉过去大盘下跌的系统性风险。

但是普通人如何做到在不同资产类别中做到分散呢?

显然,靠买基金或多买5-10只股票这样在同一个资产类别分散是没有卵用的。

笔者认为确实机构投资者的工具会多一些,因为资金量大且信息渠道多。

但对于个人投资者,除了持有房子、商铺、公寓等资产外,至少可以有 货币基金、债券基金、房地产REITS基金、商品基金、大宗商品基金、印度/越南 等新兴市场QDII的基金可以去做分散。

首先根据自己的收益目标,资金期间和未来开销支出计划来合理的设置比例,因人而异。至于具体怎么去做资产配置呢,就需要考虑到周期的判断。

关于周期判断:

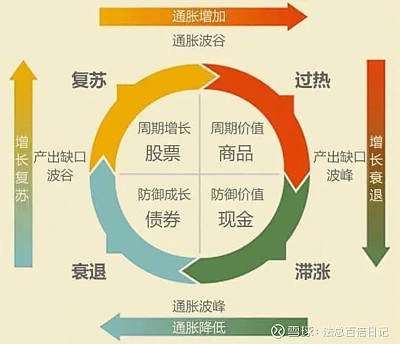

根据 美林时钟周期理论,在每一个周期内,超配相关的资产类别,就会获得相对于其他人更好的投资收益。

但这个美林时钟也是个思考框架,因为A股市新兴市场,大家对周期的阶段认知也不一致,美林时钟已经被调侃成为“美林电风扇”,但是这也丝毫不影响, 美林时钟的价值。

对于周期的研究,自从有了资本主义诞生、经济学家对此的研究就没间断过。 康波周期、房地产周期、库存周期、货币周期等。周期天王曾说过,“人生发财靠康波,一生就是一个大的康波周期”。

有兴趣可以进一步推荐下面几本书大家读一下:

《价值》张磊

《机构投资者的创新之路》大卫.史文森

《周期》、《投资中最重要的事》 霍华德.马克思