相信大家经常会用PE,PB,PCF,PS这些估值指标来判断某个指数是否便宜或是否处于历史底部区域。现在让我们用另一个角度去判断某个指数是否处于底部区域,那就是用单日涨跌幅数据去判断。为什么会用这个数据呢?因为我发现海外的一些指数或者像中概(本身标的就在海外市场)这类指数,顶底区域的单日涨跌幅波动性非常大,经常伴随着单日暴涨和暴跌,所以我就想着尝试用这个数据来判断顶底。

我把中国互联网指数的日涨跌幅(2007/07/03-2021/11/05)大致分成四组统计看一下。

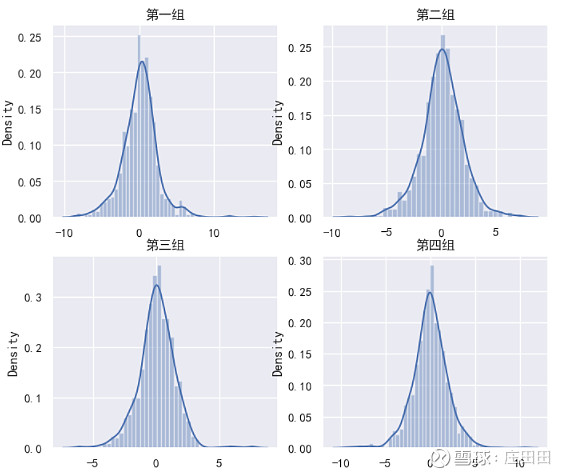

第一组统计值:

均值: 0.10588360071286673 标准差: 2.3926263045596987 最大值: 15.357823821025 最小值: -8.408800692783 中位数: 0.160935293009 偏度: 0.4060648866959545 峰度: 3.8551751003629064

第二组统计值:

均值: 0.08132921518161562 标准差: 1.8966350258997846 最大值: 7.372369320596 最小值: -8.430479758022 中位数: 0.104637678933 偏度: -0.09131741290032336 峰度: 1.3957470532486589

第三组统计值:

均值: 0.07525269863067222 标准差: 1.4572052668210438 最大值: 7.724142294469 最小值: -6.261701249359 中位数: 0.10234819254550001 偏度: 0.07294423774193794 峰度: 3.017158684748437

第四组统计值:

均值: -0.004130082182838291 标准差: 1.9352307488780074 最大值: 10.568576237777 最小值: -9.390935843133 中位数: -0.0001281479965 偏度: -0.1280271551636979 峰度: 2.479016316387132

为什么统计这些数据呢?主要就是闲着,没事干-。-为了看看,看过去十几年中概的波动率、标准差有没有出现大幅下降,从标准差和峰度来看,中概依旧是一个波动率非常高、弹性非常大的指数,这个特征没有消失。因为我统计过其他海外指数的数据,例如过去20年日经225的日涨跌幅数据,它呈现出一个尖峰,峰度越大同时标准差更小的特征,说明日经225指数波动率、弹性更小。既然中概的波动率和弹性没有出现下降,那么我们就可以利用这个特征,利用极端的日涨跌幅数据来判断现在是否处于底部区域。

下面呈上中国互联网指数历史上日涨跌幅最大的10个交易日,来看看此时中概指数处于什么位置(有兴趣的小伙伴们可以自己去找找此时中概指数的位置)。

从上面的数据看,大致的情况就是极端暴涨日会出现在顶部、半山腰和底部区域,其中底部区域也占了一半。极端的暴跌日几乎都出现在了历史底部区域附近,所以这非常符合历史顶底高波动性的特征,也就是说历史顶底常会出现极端的单日暴涨和暴跌。

从最近几个月的数据来看,在7月23日和7月26日分别出现了-7.86%和-9.39%的单日暴跌,在7月28日和8月24日出现了7.41%和10.57%单日暴涨,从如此极端的单日暴涨暴跌数据可以判断中概指数大概率在底部区域。当然投资不能单靠某一指标或者数据,要结合其他的指标和数据,来提高判断胜率。任何判断都是从概率角度出发的,不能保证百分百是底部,我只是在这里提供一个新视角给大家。