一、2023年全年回顾

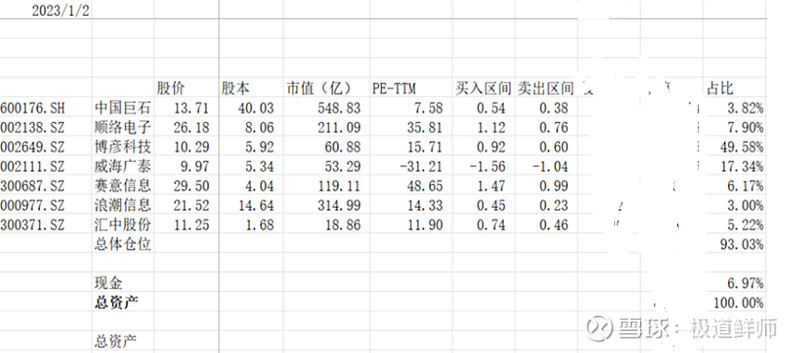

我在2023年年初的持仓如下图。

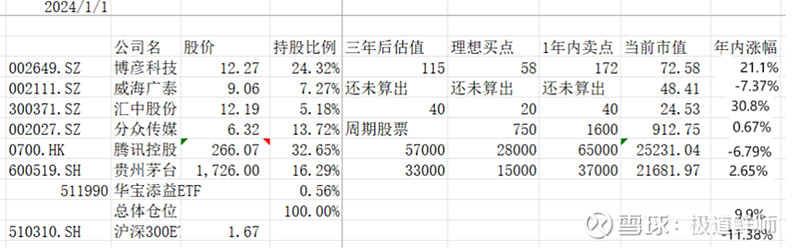

到2024年年初时,持仓变为

2023年度总体收益为9.9%,同期沪深300涨幅-11.38%,跑赢指数21.28%个点。虽然这个这个收益还算不错,但是是低于我的预期的,相信大部分股民对2023年的收益是不满意的。

具体持仓方面,2023年调整较大,具体来说,对于年初持仓的中国巨石、顺络电子、赛意信息、浪潮信息进行了清仓。对于博彦科技、威海广泰以及汇中股份进行了减持。新买入的个股有分众传媒、腾讯控股、贵州茅台。收益的绝大部分由博彦科技以及汇中股份贡献,清仓的浪潮信息也贡献了部分业绩。威海广泰,以及新建仓的分众传媒、腾讯控股、贵州茅台对业绩贡献不大或者是有所拖累。

今年的调仓相对于历年来说比较大,换手率超过6成,在我的投资生涯里算是比较高的了。这里面的原因主要是我自己的投资体系发生了较大的变化。经过这两年的学习,包括对巴菲特、芒格、段永平、李录、唐朝等国内外价投大师的学习,自己对价投理解更深,自己的持仓也更加偏向于找能持续创造现金流的优质企业。所以才对分众、腾讯、茅台这些优质股票进行了建仓。虽然这些股票在2023年都变现一般,但是我觉得随着时间的推移,这些股票会有良好的表现。

能否做的更好一点?在2023年变现最好的板块是人工智能和一些硬科技企业。但是就算是人工智能这样的热门板块,也在涨了30%-40%左右回调了大半的涨幅。我的持仓博彦科技幸运的沾上了人工智能板块的边缘,但是想在最高点出来,对于我来说,基本不可能。对于自己买的腾讯控股在年末的时候遭遇行业监管这类黑天鹅,也是很难预料。我只能说,对于这类有可能出强监管的行业仓位设置一个上限,这是我总结的一个经验教训。

总体来说,我的运气和部分实力贡献了我在2023年的超越指数的收益,但是大盘指数不给力是拖累业绩的重要原因。

从2023年初看,沪深300指数已经连跌两年,香港恒生指数已经连跌三年,整体估值普遍偏低。

叠加疫情的全面开放,无论从经济还是股市的角度,对2023年产生较高预期也是人之常情。

加上沪深300指数自诞生以来,从未出现过连跌三年的历史记录。

恒生指数至少在最近三十年力,没有出现过连跌四年的历史记录。

从统计角度考虑,也让人们对2023年出现小阳或大阳的预期,大大提升了。

但是,记录就是被打破的。2023年,沪深300指数就这样创造了连跌三年的新纪录,恒生指数创造了连跌四年的新纪录。

我们看下全球主要指数2023年情况,除了我们和我们的泰国小兄弟,其他国家都表现不错。

为什么我们预期的2023年股市大涨没有出现呢?主要是我对于国家的宏观经济判断出现了偏差。要站在一个长周期的历史维度来看待这个问题。

这张图叫“康德拉季耶夫波动周期”,它描述的是以60年为一个跨度,一个大型经济体由一个非常羸弱的经济模型不断地上涨,然后在长波段的经济发展过程中不断成长和发展的过程。

吴晓波在他的年终总结里表示,今天的中国正处于60年为跨度的康德拉季耶夫波动周期的第三个阶段。

1978-2008年,在这30年里,中国经济保持着平均9.8%的高速增长,描述的就是康德拉季耶夫波动周期的第一个阶段。在这30年里,我们赶上了工业革命的末班车。1978年,中国是一个工业品极其短缺的国家。到1998年,中国在轻工业领域,吃的、穿的、用的领域,已经完全实现了产能供给,甚至出现了产能过剩。

1998年,中国、亚洲经济遭遇了东亚金融危机,中央政府进行了坚决的改革,推出了消费、出口、投资的三驾马车,同时开始大规模的城市化运动。1998年到今天,中国的进口处总额增加了506倍,中国的城市化率提高了3倍。

从2008年开始,我们大概有10年时间处在康波周期的第二个阶段。2008年中国举办奥运会,美国出现金融危机,2009年中国汽车产量超过美国,2010年中国经济总量超过日本,2011年中国在全球制造业的占比超过美国,2012年中国在全球贸易的占比超过美国,2014年中国推出“中国制造2025”,2015年中国出现了蓬勃发展的新中产消费和“供给侧结构性改革”,2016年在杭州举办了G20峰会,中国出现了线上线下相融合的“新零售”浪潮,2018年中美贸易摩擦爆发。

2018年以后,中国经济大概率进入到康波周期的第三个阶段,这期间一个最大的变化是全球化周期发生了突变。

二战以后,人类经济当代史上最重要的经济学名词之一就是“全球化”,而中国是最近半个多世纪以来从全球化中获益最大的国家之一。

中国45年的经济发展,最大的一个意外和奇迹是,我们打破了发达国际和费发达国家之间的沃勒斯坦循环,变成了“中国双循环”。

我们通过市场换技术,时间换空间,从发达国家获得了很多技术能力,利用我们的劳动力成本、土地成本、税收优势和勤劳,生产了大量的商品,然后把这些商品以“Made in China”的方式卖给了发达国家。

同时,我们从欠发达国家获得了大量自选,铁矿石、水泥、森林、大豆等,用于我们的生产,又把产品卖给了欠发达国家。中国成为了发达国家和欠发达国家中间那个中间轴。

在中国,无论是中国企业还是国际公司,都享受了中国双循环的优势。

但到了2018年以后,“中国双循环”似乎有点破局了。

为什么呢?第一,中国成为了全球第二大经济体,我们跟一些发达国家的经济矛盾越来越激烈,出现了欧美对中国的技术脱裂;第二,中国人均GDP突破10000美元,劳动力成本优势开始逐渐丧失,一些装配型的工厂开始离开中国市场。

至此,我们进入康波周期第三阶段。

由于我们已经进入了康波周期的第三阶段,股市表现也自然不能与之前的第二阶段一样,这是大盘不给力的一个重要原因。

二、2024年展望与预期

既然已经确定了我们处于康波周期的第三阶段。我们的投资思路应该如何呢?

我想到以下几点。

1、 研究同阶段国家去找行业机会。

环视全球,我觉得与我国目前发展阶段比较类似的是90年代的日本。

从1985年到1989年,日本股票涨了240%,土地价格上涨了245%。

日本人最骄傲的时候,泡沫一下子破裂了。

股市+房价都大跌。

破产、失业,大学生一毕业酒赶上就业冰河期,找不到好工作。

日本人用了二三十年,来偿还自己背下的债务。

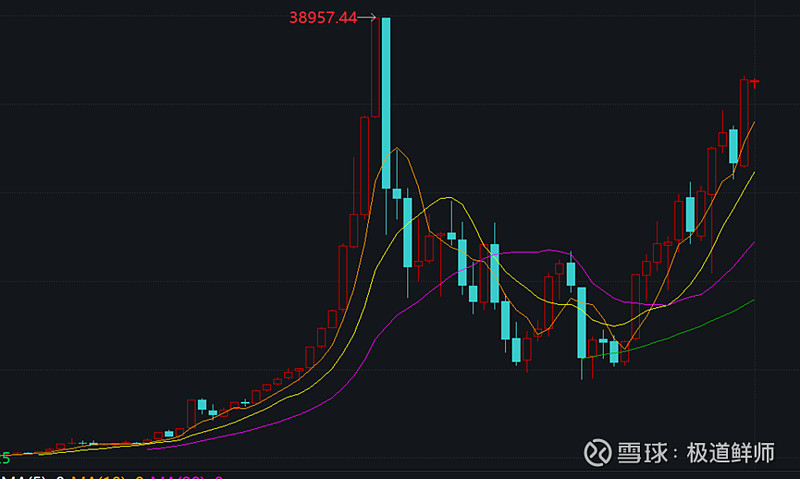

下面这个图是日经225指数,

自1990年初到达38957这个高点后,一直跌到了2011年底,才开始趋势性反弹。

2011年安倍上台了,搞“安倍经济学”。央行下场买股票、搞货币财政化,各种大放水,让股市转牛。

就算是这样涨了十几年,也没有消化当初的大跌。

这么惨烈的时候,有哪些股票坚挺不倒呢?

1) 卖平价产品的公司。

有个很典型的:迅销,Fast Retailing

就是优衣库的母公司。它是1997年上市的,一路上涨,到今天为止是涨了50倍。优衣库和拼多多的逻辑挺像,在经济下行期卖平价服装,走消费降级路线。

2) 掌握核心科技的公司

这三十年来股价向上的公司,很多都跟科技相关。

比如日本市值的第五名基恩士(keyence),是做自动化设备的,传感器这些。属于半导体概念股吧。

股价自1990年以来涨了53倍。

虽然日本90年代的经济环境与我国还不是完全一样,我国还有部分的人口红利可以吃,但是他们的经验很值得我们参考。

2、 更加强调确定性

在经济发展低速期,企业发展的不确定性加强。投资者对确定性的要求提高。要规避发展不确定的企业,选择确定性强的行业,选择龙头企业。今年的中国移动、中国神华、中国石油等传统企业涨幅居前也是这个道理。

3、 重视高分红的公司

在经济发展低速期,大家对于能真金白银进行派息的企业更加重视。而且随着利率降低,这些企业的估值其实是提升的。之前聊过的中国移动、中国神华、中国石油以及银行股派息比例也是非常高。

展望2024年,我的规划是这样的。价投的路没有错,难点在于要根据所处的宏观与经济环境进行适当的调整。中国经济高增长的时代已经过去了,我们现在面对的是一个低速增长、消费降级的时代。无论是企业家还是个人,大家都感觉很难,自然投资机会就少了。但是这种情况下难道就找不到好企业了么?2023年拼多多也是涨了80%,字节跳动也是在高歌猛进。不是没有机会了,是之前遍地是黄金的机会少了,我们要能练就一双能发掘黄金的眼睛。

我在2024年的投资思路就是顺着上面分析的三个方向去找投资机会,投资目标就是超越大盘10-15个百分点。

祝大家都能在2024年股市长红,收获满满。