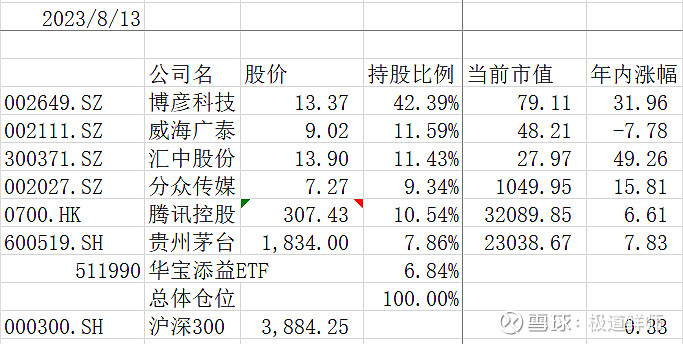

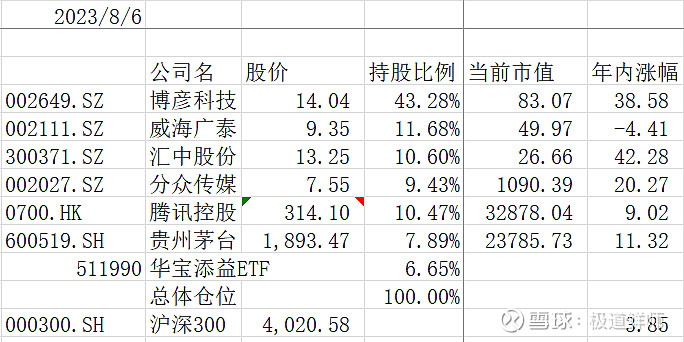

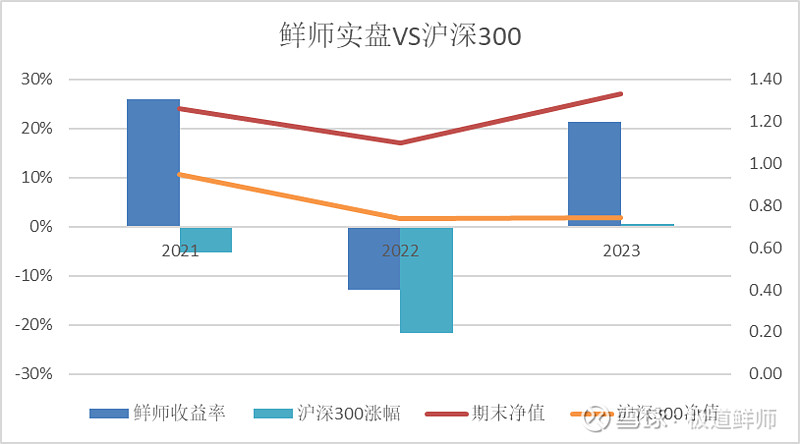

一、持仓及收益率

目前持仓:

收益

本周沪深300跌了3.39%,本人跌了2.8%。

上周交易计划:

暂无。

本周执行情况:

暂无。

下周交易计划:

暂无。

二、持仓公司及行业相关事宜

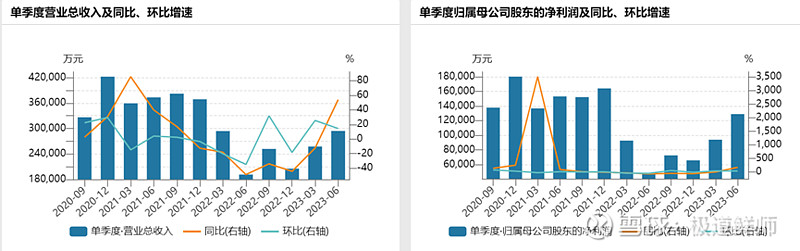

分众传媒发布中报:2023年上半年公司实现营业收入551,675.58万元,较上年同期的485,233.39万元上升13.69%;实现归属于上市公司股东的净利润为223,141.76万元,较上年同期的140,344.64万元上升59.00%,归属于上市公司股东的扣除非经常性损益的净利润为197,186.34万元,较上年同期的107,974.34万元上升82.62%。

1、由于经济的好转,公司业绩在逐步回升过程中。

我们先看公司收入及利润情况。

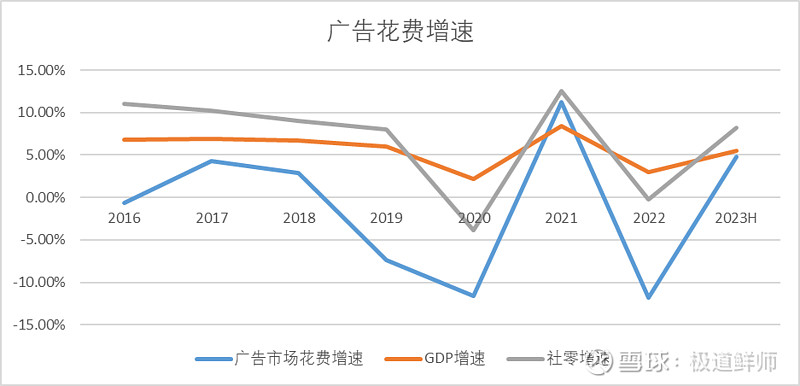

我们看到公司的收入和净利润都在逐步回升过程中,这与疫情过后经济逐步回暖反映一致。广告行业属于周期行业,行业增速与GDP增速以及社零增速息息相关,随着经济的复苏,广告行业也在复苏,公司作为电梯广告的龙头企业,增速也是超越广告行业增速的。

公司也是时隔两年重新提升了刊例价,上调幅度为10%,应该是江南春及分众管理团队对未来经济复苏较为乐观。

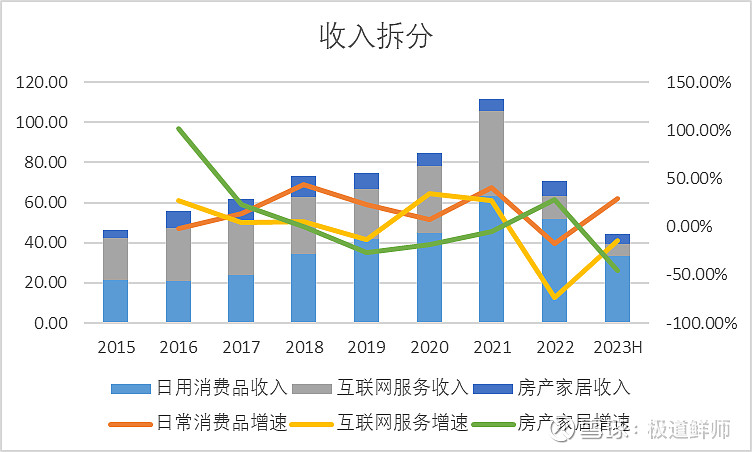

从具体下游细分来看,增速最为稳定的还是消费品,上半年收入达到33.4亿,增速为30%,已经占到整体收入的60%以上。互联网行业收入6.2亿,在经历去年的反垄断打压后,今年也在缓慢复苏。比较拉跨的是地产行业,收入4.7亿,同比下滑45%,这与我们近期观察到的各大地产公司轮流暴雷也是相互印证。随着消费品占收入比重越来越高,可以预见未来公司的收入稳定性应该是越来越强。

2、在业绩恢复过程中,存在部分隐忧。

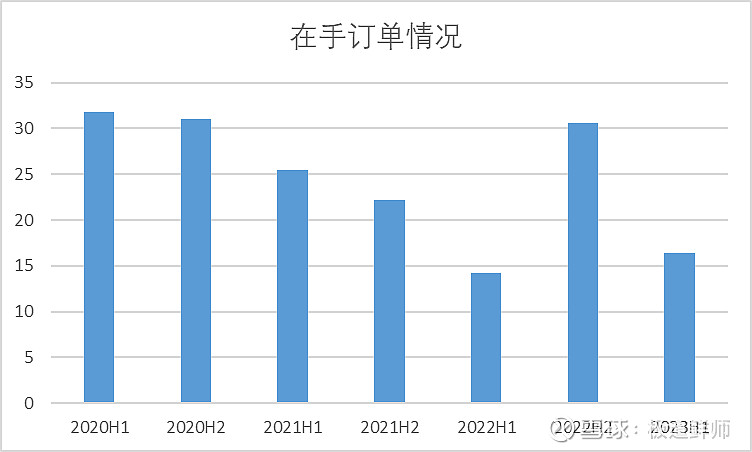

我们先看公司“已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额”

这个数字代表着企业在手未履行订单情况,2023年半年报这个值较2022年底大幅减少,说明客户对广告的签约和投放,持谨慎态度,这会对公司未来的收入和利润增速造成一定的负面影响。

成本继续往下的概率不大。

今年上半年营收同比增长14%,媒体点位同比增长5%的情况下,营业成本基本和去年持平,差不多19.9亿。

这与分众的经营特性有关,成本基本固定,利润的弹性要远大于营收。分众这几年在成本控制上还是蛮努力的,2019年至今的半年报的营业成本分别是33亿,22.7亿,25亿,19.9亿,19.9亿。这些努力,是通过淘汰抵消点位和谈判压低租金叠加而来。不过随着疫情的结束,业主期望值提升,营业成本继续往下的可能性减小。

3、展望未来

分众作为电梯广告的龙头企业,有其独特的价值。大型企业要投广告,肯定少不了梯媒,而作为行业绝对龙头的分众,应该是绝大部分厂家的首选。

影院广告的正面影响还没反映。今年中报影院营收只实现3.76亿,同比去年同期还降低3.8%。主要原因是春节档的影响,去年春节档电影票房比较高,三四月份疫情开始影响。

今年春节相反,春节时人心惶惶,三四月份逐步稳定,五月电影市场复苏。预计影院这部分在下半年会有不错的增长。

根据半年报盈利22亿的情况,我预测全年的利润为45亿左右。得出10年平均利润为41.3亿。

我们假设目前的无风险利率水平为3%-4%之间。那么公司的合理估值应该是无风险利率的倒数,那就是25-30倍。那么算出来的合理估值就是1135亿正负10%。

根据周期性企业如何估值一文。理想买点是合理估值的0.7倍,一年以内卖点是合理估值的1.5倍。那么算出来理想买点是800亿以下,一年以内卖点是1700亿。

三、学习情况。

上周计划:看《巴菲特最推崇的8大企业家特质》

看完了。详见 《巴菲特最推崇的8大企业家特质》读后感

下周计划:看《憨夺型投资者》