本文包含几个部分。

一、持仓及收益率情况。

二、持仓公司及行业相关事宜。

三、学习阅读情况

一、持仓及收益率情况

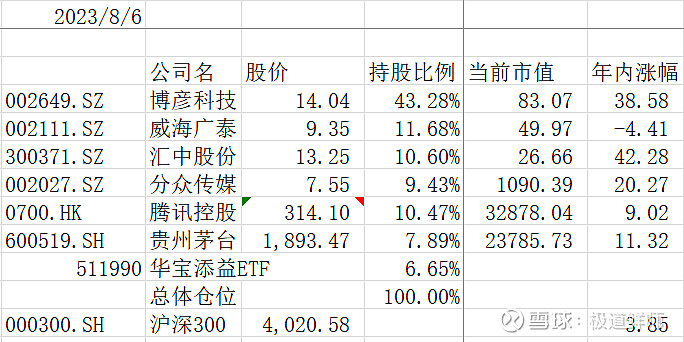

目前持仓:

上周交易计划:

暂无。

本周执行情况:

暂无。

下周交易计划:

暂无。

二、持仓公司及行业相关事宜

$贵州茅台(SH600519)$ 发布半年报,报告期公司实现营业收入695.76亿元,同比增长20.76%;实现归属于上市公司股东的净利润359.80亿元,同比增长20.76%。

点评:之前我预测公司的净利润是同比增长17.3%左右,公司实际报出来的业绩为20.7%。和我预估的有偏差,我们看看具体原因。

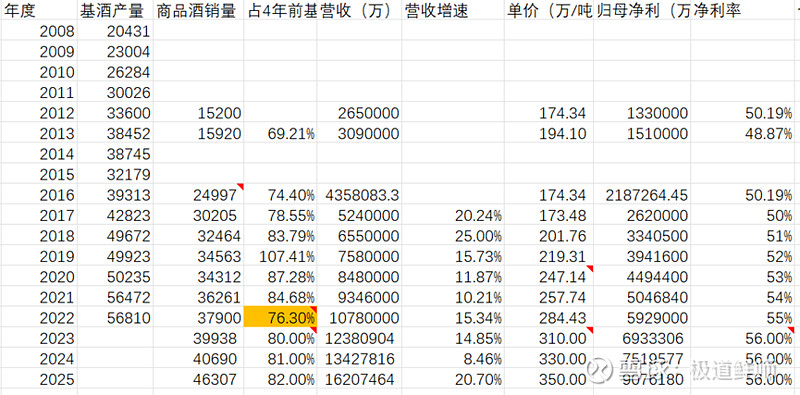

原来我对茅台酒和系列酒预估如下图。其中茅台酒的销售收入与4年前的基酒产量相关,而系列酒的销售收入与2年前的基酒产量有关。这与茅台酒的制作工艺相关。

按照我的预计,2023年茅台酒的增速为14.85%,而系列酒的增速为17.47%。而实际情况是茅台酒收入为593亿,同比增长18.6%,系列酒收入101亿,同比增长32.8%。都超过了我的预估。

我们来看看具体原因,首先是茅台酒,商品酒的销量由4年前的基酒数量决定,这块变化不会很大。主要变化量来自产品单价。原来我预测茅台酒的单价由2022年的284万/吨增长5%到2023年的310万/吨。但是由于直销部分的快速增长,由2022年的209亿增长到了2023年的314亿,同比增长50%以上;而批发代理仅从2022年的366亿增长到379亿。而根据2022年茅台年报,茅台直销价格为449万/吨,批发均价为217万/吨。直销份额的增长肯定会拉动均价的快速提升。

系列酒这块也超了预期,系列酒超预期的主要原因应该是商品酒的销量低估。之前几年商品酒的销量都是远高于两年前公司的基酒产量,公司应该是进行了部分基酒的外购,我之前觉得随着公司自身产量的增加,公司会减少外购基酒的比例,但是从中报来看,好像还是没有减少。

我们根据中报的情况重新进行预测,得到利润的情况。

我们采用@唐朝 老师的估值方法,三年后合理估值的50%为理想买点,三年后合理估值*150%或者当年50倍动态市盈率,两者较低为一年内卖点。2025年给30倍估值,合理估值是32340亿。按照一半的价格是买点,那么买点应该是16000亿左右。当年50倍是卖点,合理卖点应该是38000亿左右。

三、学习计划

上周计划:看完《终身学习》

看完了。

今天来阅读一本微软总裁萨提亚推荐的书籍《终身成长》。

《终身成长》是卡罗尔.德韦克的代表作,在这部作品中,她以通俗易懂的笔触总结了自己对人类两种思维模式的研究。

固定性的思维模式—相信自己的才能是一成不变的。成长性思维模式—你的基本能力可以通过你的努力来培养。即使人们在先天的才能和资质、兴趣或者性情方面有着各种各样的不同,每个人都可以通过努力和个人经历来改变和成长。德韦克认为,固定型思维的人也许能获得暂时的成功,但无法帮组我们尽可能维持成功。而巅峰状态的持续需要成长性思维模式,一种不推崇智商或成功本身,而将关注点投放在持续不断的努力、不畏挫折的态度上的长期的思考方法。无论是在商界、体坛、婚恋关系还是亲子教养中,这种成长型思维模式都至关重要,它决定了我们面对失败时的复原力,面对挑战时的承受力,面对我们需要为之努力的事业时付出努力的多寡。这种思维模式标志着一种诚实的态度,因为真正的成功从来不是偶然的,偶然得来的成功并不可靠。

任何人都会有两种思维模式,有些人固定思维模式多一些,有些人成长思维模式多一些,我们要做的就是尽量减少自己的固定性思维,多发展自己的成长性思维,那么你的人生之路才能越走越顺

下周计划:看《巴菲特最推崇的8大企业家特质》

这是我的周记,不知道以那种形式呈现给大家,这次算是一个尝试把,欢迎各位朋友提合理建议,我好改进,更好的帮助大家和我自己进步。