这篇文章,主要的目的是对分众传媒进行一个初步的分析,对公司的商业模式有一个初步的了解。

基本分为两个部分,第一个部分是杜邦分析,主要是通过对公司历年来的ROE进行一个判断,对公司的商业模式有一个大致的了解。

第二步是对公司的财务报表进行一个初步的分析,对公司的商业模式进行进一步的判断。

一、 杜邦分析

为什么要用杜邦分析。首先我们要找具备长期投资价值的好公司。要如何去找呢?股神巴菲特给了我们很明确的指引,那就是顺着静资产收益率指标去寻找。他说:“我选择的公司都是净资产收益率超过20%的企业。”

大部分投资者对于ROE指标的使用有误解,以为ROE很高的企业,账面资产有什么神秘之处,值得市场以很高的价格购买。其实不然,当我们看见一家公司财务报表里用很少的净资产就创造了很高的净利润,他的含义并不是这家公司的账面资产有什么神奇之处,而是代表一定有些什么能带来收入的东西,没有被记录在财务报表上。

所以,ROE指标实际上需要我们倒过来看,看到高ROE,要去思考这家公司有什么资产没有记录在账面上,看到低ROE,要去思考这家公司的什么资产已经损毁或减值,却还没有从账面上抹去。

因此,巴菲特说投资首选ROE指标,意思是ROE就像路标,指引他去发现那些具备高经济商誉以及低有形资产的企业。

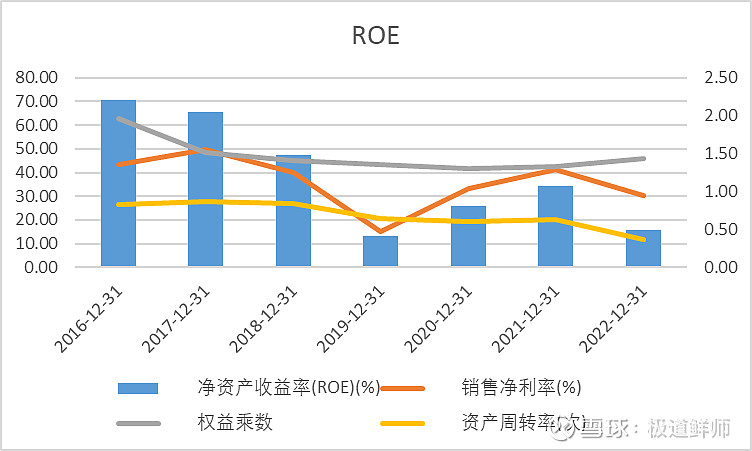

由于分众传媒是2015年借壳七喜控股上市的,所以我们在看ROE指标时,以2016年开始。

通过上图,我们可以看到,基本都在30%以上,这是一个非常优秀的数值,远超巴菲特说的20%。但是有两年异常年份没有超过20%,一个是2019年,一个是2022年,说明公司还是有一定的周期性。

除了关注整体ROE,我们还需要关注ROE的组成。ROE=销售净利率*权益乘数*资产周转率。销售净利率说明公司的获利能力,权益乘数代表着公司利用杠杆的能力,资产周转率说明公司的运营效率。我们希望找到那种高获利能力或者高运营效率的公司,而不是高杠杆的公司,因为高杠杆类型的企业自身资本较少,负债较多,经营风险较高,主要是金融、地产类企业。

我们看到公司的权益乘数基本在1.5以内,算是比较低的水平,公司不是运用杠杆来盈利的企业。19年和22年的的ROE较低,我们要搞清楚这个到底是什么原因造成的,是特殊的原因还是公司经营有周期性。

二、 财务报表分析

如果所之前的杜邦分析是对公司一个比较简单的认识,我希望通过三张财务报表的梳理,对公司的商业模式有一个进一步的了解。

1、 从损益表开始分析。

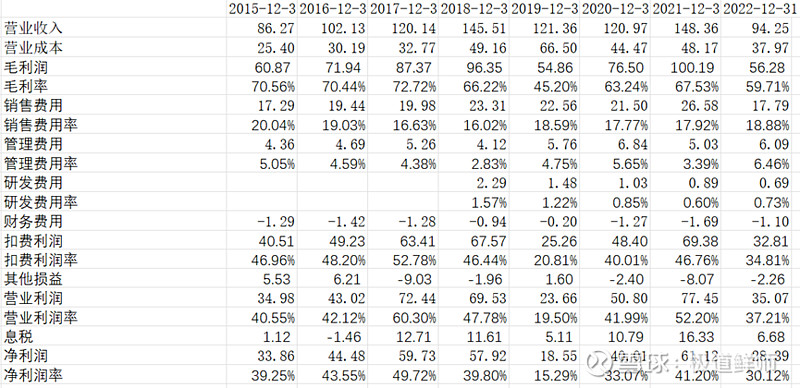

一般我会按自己的方式整理出一张公司的利润表。

我们一项一项来看。

1) 营业收入成本分析

在营业收入分析里面,我们要搞清楚的是公司是做什么的,如何挣钱,成本主要是什么,收入经营的周期性如何。

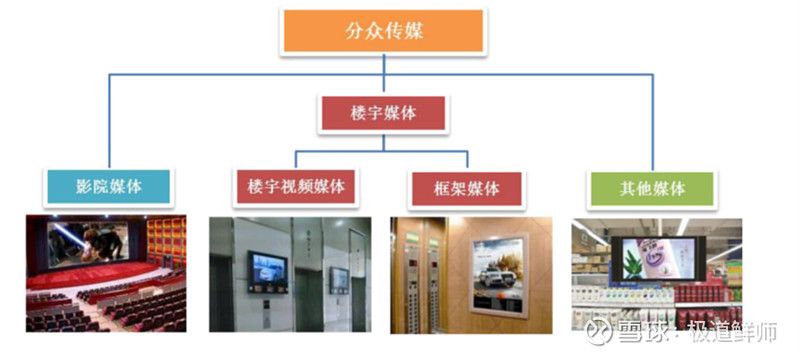

公司2022年营业收入94.3亿,其中楼宇广告占89亿,影院广告占5亿。楼宇广告就是我们大家在日常生活中在商务楼或者小区里遇到的电视广告。影院广告是我们去影院时,在播放电影前播放的广告。其中楼宇广告占据公司收入的90%以上。

还有一种收入分类方法,按行业分,在94亿收入里面,日常消费品52亿,互联网服务11亿,房产家居8亿,娱乐和休闲6亿,汽车6亿,基本遍布各行各业。

营业成本38亿,我们看年报,有26亿是媒体资源成本(含媒体租赁使用权资产折旧及影院映前时长采购成本),3.7亿职工薪酬,3.9设备折旧费,4亿其他营业成本。

总结一下,就是公司是租用商务写字楼或者小区的电梯广告位,用于投放品牌客户的广告来挣钱。在此过程中需要请一些人员进行品牌客户的商谈以及广告位的商谈。具体的设备就是投放广告需要使用的广告屏和电视屏等固定资产。

营业收入扣除营业成本,就是公司的毛利润,公司的毛利率基本在60%-70%之间波动,是一个比较高的水平,公司盈利能力不错。

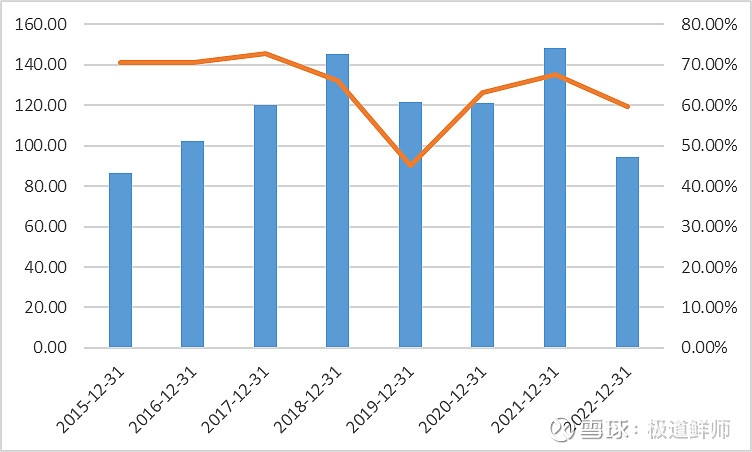

还有一个就是公司的成长性。

看了这幅图,公司在2018年以前,成长性不错,但是在2019年出现了较大的下滑,在2022年又出现了下滑。公司还是有一定的周期性。而且伴随着公司的收入下滑,公司的毛利率也跟着降低,这就引出了我们的问题,公司营收的周期性源自于哪里,为什么公司营收下滑毛利率也会下滑。

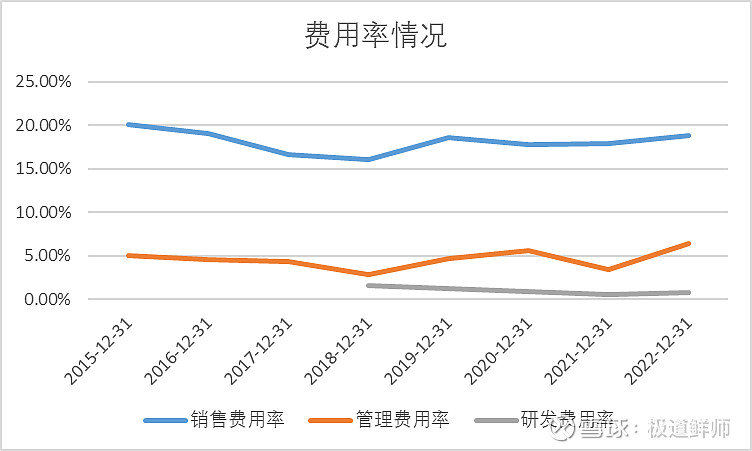

2) 公司费用情况分析

通过分析公司的费用率情况,也是给公司定性,看公司是研发驱动的,还是销售驱动的,还有就是费用率多不多,对盈利影响如何?

从上面这张图可以看出,公司明显是一家销售型的公司,销售费用远超管理费和研发费。

结合公司的特点也可以理解公司的销售费用为何较高,公司其实没有多少技术门槛,最为重要的是要找到好的优质客户,优质客户都集中在很少的一部分人手里,开拓难度较大,所以公司的销售费用率较高。

2、 对资产负债表做拆解:

我们对公司资产负债表的分析主要要看几方面,一是公司是否是轻资产运营,公司的资产回报比例如何。二是公司在产业链地位如何。三是公司抵御风险情况如何。四是其他影响资产负债表的情况。

到这个环节,我一般会做一张公司的简易资产负债表,对公司有一个基本的了解。

和普通的资产负债表划分有所不同,我将企业的资产主要分为几个部分,一个是生产类资产、一个是经营类资产,还有一个是类现金资产。负债分为有息负债和经营负债。

生产类资产,指企业的固定资产、在建工程、无形资产、商誉等企业日常生产制造相关的科目。

经营类资产,指的是企业销售商品或提供劳务服务的资产,比如,应收款,预付款,存货等。

类现金资产,包括有货币资金,理财产品,存款,股权类资产等变现能力较强的资产。

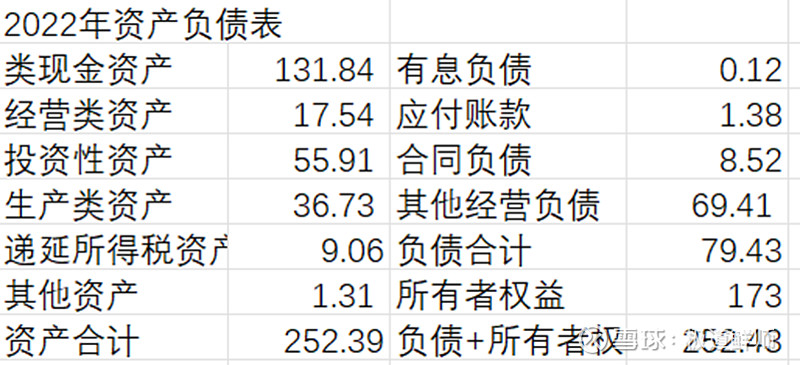

经过我的简单分类,得到公司的简单资产负债表如下。

类现金资产,包含有货币资金33亿,交易性金融资产47亿,其实就是银行理财产品。一年内到期的非流动资产27亿。这主要是一年内到期的定期存款及利息。其他非流动资产25亿。这主要包括一年以上的关联方借款、一年以上定期存款及利息。

经营类资产17.5亿。包含应收账款14.7亿。应收款项融资1.42亿。应收款融资是企业用自己的应收款去做一些抵押和变现,本质上也是应收账款。预付款是企业提前付给别家企业的款项,和应收账款的相同点就是属于企业的资产,但是在别人那里。合同资产0.33亿。

生产资产37亿,主要分为3个部分。固定资产6亿,这些固定资产,应该是小电视和海报框了。使用权资产29亿,这是租来的广告点位,可以理解为制造型企业的存货。商誉1.68亿,这应该是企业之前收购带来的商誉。

投资性资产56亿,包括3部分。长期股权投资19亿,这部分都是联营企业,主要是数禾科技14亿。其他权益投资9亿,看看附注,这里面是一堆中小公司投资,最大的是VSPN Group Limited(原西安量子体育管理有限公司),有3.6亿,其余最大也就2亿;其他非流动金融资产32亿,看附注是一堆有限合伙公司,也就是投资机构。

1) 公司是否轻资产运营?

首先,分众这个生意,需要支撑的资产,其实就是经营类资产和生产类资产这两部分。这两部分在2022年大概是54.5亿。公司2022年的利润是28亿,从这方面看,公司的资产回报率是51.3%,属于一个非常高的水平。

而公司的总资产为252亿,公司的经营类资产和生产类资产加起来占到总资产的21.6%左右,公司算是较轻的生意。

2) 公司在产业链地位如何?

在这里,我一般是将资产里面的应收账款+预付款+合同资产和负债里的应付账款+预收款+合同负债进行对比分析。

应收款+预付款+合同资产就是别的企业欠公司的钱。应付款+预收款+合同负债代表着是公司欠别人的钱。一般来说,公司欠别人钱越多,别的企业欠公司钱越少,公司的地位越高。反之,公司地位越低。

2022年,别人欠公司钱为17.54亿,公司欠别人钱为9.9亿。公司在产业链地位较弱,这可能与公司下游客户都是品牌企业,品牌企业都是实力较强的大企业有关。

3) 公司抵御风险能力如何?

我们看到2022年公司整体资产负债率为31%左右,这个算是比较低的水平。公司账上有类现金资产132亿,而有息负债只有0.12亿。公司属于那种根本不差钱的企业,抵御风险能力强。

但是我们随之引来一个问题,公司的商业模式是不需要进行新增投资就能盈利还是很难进行扩张?

4) 其他问题

我们看到公司资产负债表里面有个比较多的是投资性资产。有56亿,足足占到了资产的22%左右。这在一般企业里面是偏高的。引出一个问题:分众有56亿的投资资产,这些投资的效果如何?是否会毁灭股东价值?

3、 看公司的现金流量表:看公司自由现金流情况。

巴菲特说,企业价值是存续期内自由现金流的折现。我们之前的讨论主要是聚焦公司的ROE水平,但是ROE的R是代表的公司的净利润。离公司的自由现金流还是有差别。

跟利润的区别用大白话来说就是:自由现金流代表你“真正”赚了多少钱,而净利润是你“应该”赚了多少钱。差在哪里呢?

1) 有些企业利润包含的应收账款可能收不回来,这时候自由现金流就小于净利润;有些企业有大量的预收款已经到账,但没算到利润里去,但钱已经到账了,这时候自由现金流就大于净利润。显然,前者是企业承担风险,客户占了便宜;后者是企业占了便宜,客户承担风险。

2)企业的投资性支出,不影响净利润,影响自由现金流。但如果企业的经营是必须通过持续的投资来维持的,这个企业很有可能一直看似赚钱(有利润)但最后一把亏光了(缺少现金流),股东利益荡然无存。

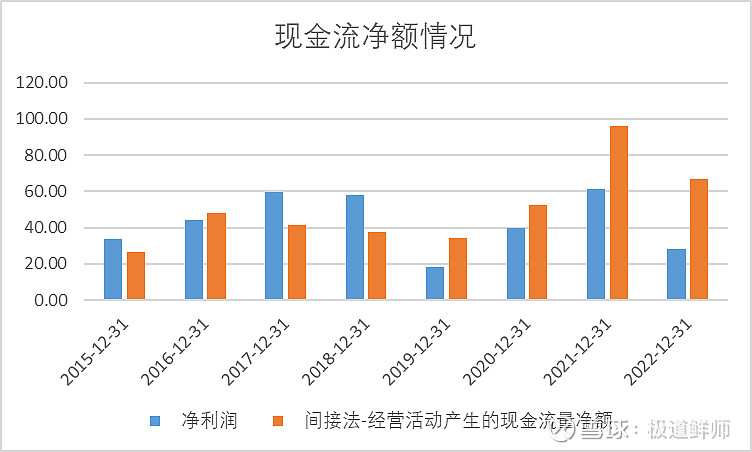

由净利润到自由现金流,我们分成两段进行分析。第一段是净利润到经营性现金流净额,第二段是经营性现金流净额到自由现金流。

我们先看从净利润到经营活动现金流净额:净利润+固定资产折旧+投资损失+存货减少+应收减少+应付增加总体大致等于经营活动现金流净额。

我们看到,之前公司的净利润是高于公司的现金流净额的,这两年现金流净额是高于净利润的,我们看到是使用权资产折旧较高造成的。21年和22年都有26亿,为什么21和22年的使用权折旧都这么高,这是一个新的问题。

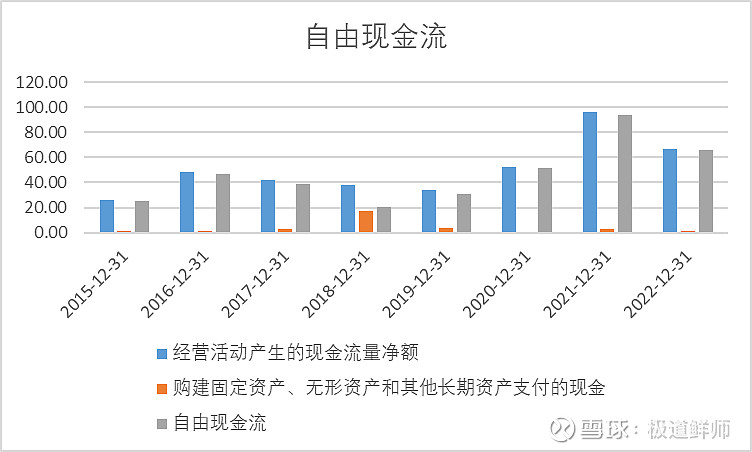

我们再看经营活动现金流和自由现金流情况。经营活动产生现金流净额与自由现金流还是有部分差异,主要差异就是自由现金流需要扣除每年为了维持业务需要进行的投资,我们用“购建固定资产、无形资产和其他长期资产支付的现金”进行模拟,之所以是模拟,之所以是模拟,是因为“购建固定资产、无形资产和其他长期资产支付的现金”,实际上包含部分为业务扩张而实施的资本再投入,这部分并不属于“为了维持生意运转必需的资本投入”.

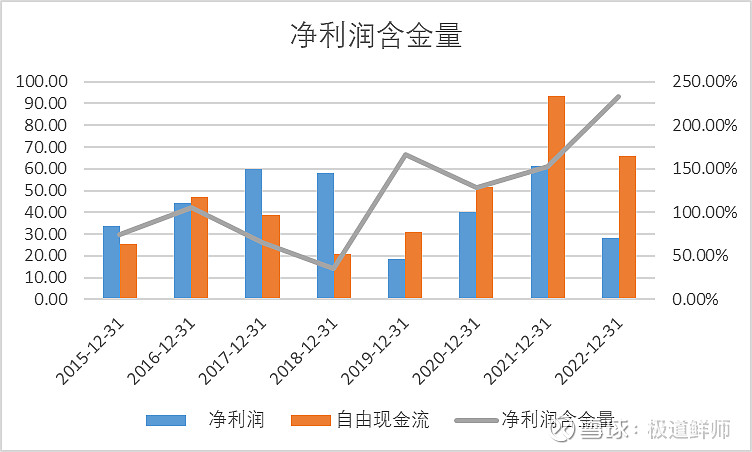

通过上图我们可以看出,我们看到公司基本上不用进行什么固定资产投入,经营活动现金流净额基本上都可以转化为自由现金流。

综合来看,公司净利润含金量还是较高。

通过杜邦分析和财务报表分析,我们对公司的商业模式有个大致的了解,具体如下:

公司的ROE常年在30%以上,而且不是那种高杠杆企业,属于那种比较优秀的企业。公司的资产回报率也很高,属于轻资产运营的公司。公司在产业链地位较弱,这可能与公司下游客户都是品牌企业,品牌企业都是实力较强的大企业有关。公司属于那种根本不差钱的企业,抵御风险能力强。公司基本上不用进行什么固定资产投入,经营活动现金流净额基本上都可以转化为自由现金流。公司净利润含金量还是较高。

同时我们也有几个问题

1、 为什么公司19年和22年的营收和毛利率都出现下滑,我们要搞清楚这个到底是什么原因造成的,是特殊的原因还是公司经营有周期性?

2、 公司的商业模式是不需要进行新增投资就能盈利还是很难进行扩张?

3、 分众有56亿的投资资产,这些投资的效果如何?是否会毁灭股东价值?

4、 为什么21和22年的使用权折旧这么高?

后续我将围绕着这些问题再具体分析。

本人不持有$分众传媒(SZ002027)$ 。本文是本人学习思考的一个记录,不作为任何投资建议。本人才疏学浅,如果有任何错误,欢迎指正。