营业收入17.17亿,同比增长8%。归属上市公司净利润2.35亿,同比下滑13.8%。归属上市公司扣非经营性损益同比下滑12.6%。

收入基本符合预期,业绩低于预期。公司解释有几点原因。1、宏观环境不好:制造业不行。2、行业景气度不佳:基建投资在复苏,政府专项有所减少。3、产业环境影响:物联网推进速度趋缓。4、疫情影响不断:延迟招标。5、不可控事件频发:限电政策、内涝灾害。6、原材料大幅波动。

总体来说就是宏观经济不好。宏观经济不好的因素公司没法把握,我们来看下公司自身的产业链地位以及行业竞争力问题,这个是企业能把握的。

1、 产业链地位情况。

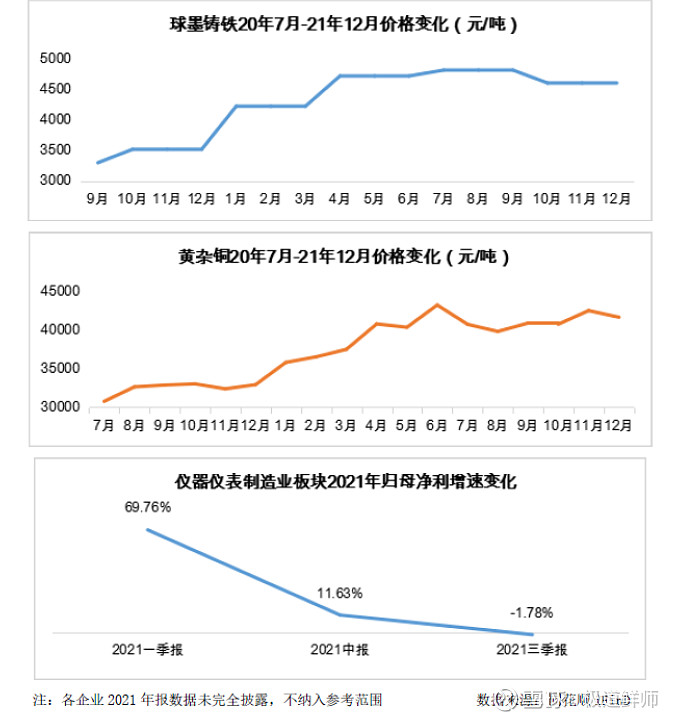

2021年铜、铁等原材料开年暴涨,价格一度再攀新高,导致生产资料成本增加、供应紧缺,进一步挤压相关制造业利润。许多厂家处于观望状态,谨慎备货,采购压力也进一步加大。

我们看一个企业在产业链中的地位的时候,很重要的一条就是企业是否能转移涨价能力,诚然,在2021年,原材料成本大幅增长造成了公司成本大幅增长,导致公司毛利率从34.3%下滑到30.73%,面对上游的涨价,不能将涨价转移到下游的客户。

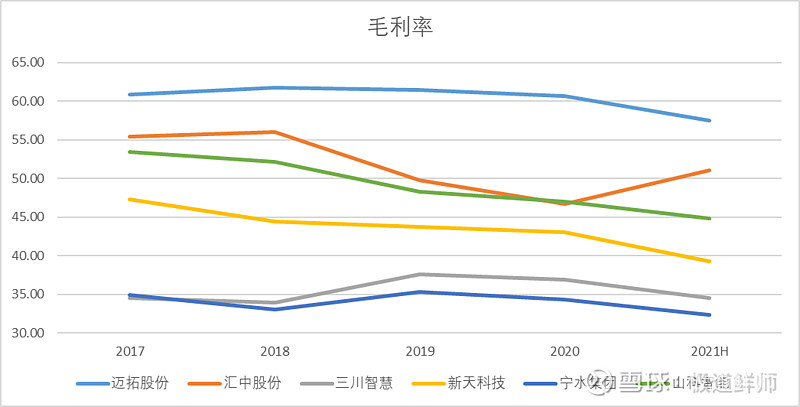

我们看下行业里别的公司的情况,目前国内水表及热量表行业内主要企业中,三川智慧、新天科技、宁水集团、山科智能主要生产传统机械水表或智能机械水表;汇中股份、迈拓股份主要生产智能超声水表。今年在大宗原材料上涨影响大部分水表公司毛利率,而超声表计成本里面大宗原材料占比较少,所以受的影响较小,而汇中股份的毛利率还能逆势上扬,比较难得。

2、 行业竞争力分析。

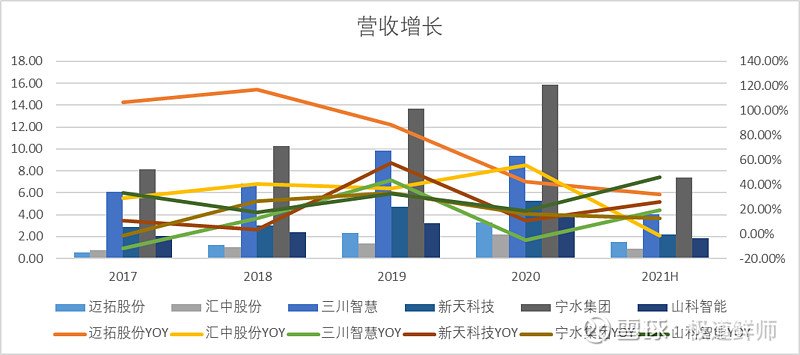

我们来看下公司行业竞争力的问题,一般来说,好的制造业企业都有规模效应。反映到收入上的表现就是,由于企业规模大,面对上游有一定的议价能力,自己在生产过程中,单个产品的成本也会较低。反映到营收的增速来说,就是收入规模越大的企业,毛利率越高,营收增速也越快。

宁水集团是水表行业里面最大的企业,但是它的毛利率确不是很好。超声水表里面原材料占比较小,所受的影响较小,就算抛开做超声水表的汇中股份和迈拓股份,它的毛利率也低于比他规模小的三川智慧,新天科技、山科智能。

从营业收入来看,按规模排名,前三的企业为宁水集团、三川智慧、新天科技。但是今年的增速前三名是山科智能、迈拓股份、新天科技。这说明行业里面规模效应不明显。小的企业可以凭借自己的技术优势取得快速的成长。超声水表增速远超传统水表,说明超声水表目前属于快速渗透发展期。传统水表行业缺乏规模效应,龙头企业很难凭借自己的规模扩大自己的市场份额。

总结:通过对宁水集团的竞争力分析,我们得出以下结论。在产业链里面,公司的产业地位比较弱,在原材料价格大幅上涨的情况下,公司不能将涨价成本转嫁到下游,公司产业链地位一般。在对行业竞争力分析,公司属于行业内最大的公司,但是公司并没有凭借自己的规模优势取得毛利率和业绩增速方面的优势,所处的行业并不是一个具有规模效应的行业。