一、云计算公司的表现

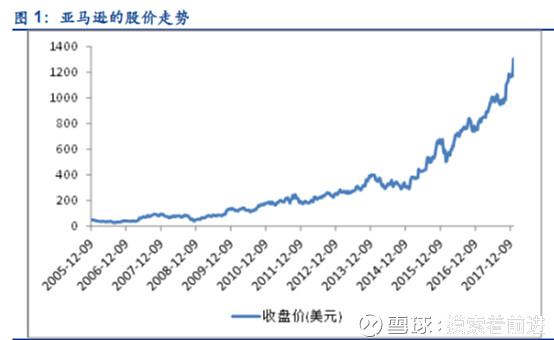

自2009年起,美股经历了长达九年的大牛市。从2009年1月1日至2017年12月31日,标普500指数上涨了196%,纳斯达克指数上涨了338%。其间,云计算公司的股价表现远超指数。云计算基础设施龙头亚马逊。亚马逊在九年内的涨幅为2181%,远远跑赢指数。根据公司财报,亚马逊的营业收入从2009年的245亿美元上升到2017年的1779亿美元,增长了626%。云计算服务历经多年发展成为公司重要的收入来源,2016云计算服务增长了55%达到122.19亿美元。从营业利润来看,2016年云计算服务的营业利润达到31亿美元,成为公司营业利润最大的组成部分。

有望成为首家营收突破百亿美元的云计算软件供应商Salesforce。Salesforce于2000年初上市,上市之初市值是29亿美元,在九年内的涨幅是1177%。根据公司财报,营业收入从2009年的10.77亿美元上升到2017年的83.62亿美元,增长676%。公司是一个不折不扣的二十倍股,股价经历纳斯达克泡沫和2008年金融危机的暴跌后仍然不断创出新高。

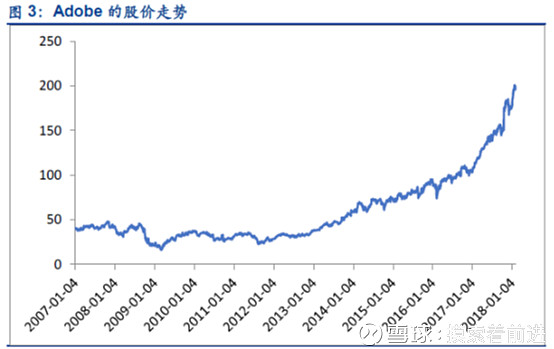

转型SaaS的典范Adobe。作为数字创意和创意设计的龙头企业,Adobe现在已经成为了一家SaaS企业。旗下的业务包含文档云、创意云和体验云。Adobe从2010年开始转型SaaS,2012年开始加大转型力度,收入和净利润经过2013年的下降后,2015年开始显著上升,17年达到了历史的最好水平。Adobe的股价在九年内的涨幅为723%。

二、云计算介绍

1、基础定义

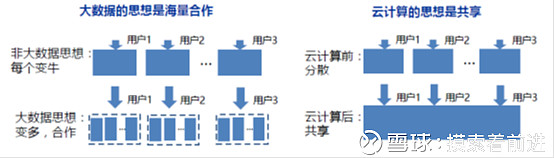

云计算是一种按使用量付费的模式,这种模式提供可用的、便捷的、按需的网络访问,进入可配置的计算资源共享池(资源包括网络,服务器,存储,应用软件,服务),这些资源能够被快速提供,只需投入很少的管理工作,或与服务供应商进行很少的交互。

云计算比喻:

•云计算前:一家三口本来有3个一米宽衣柜,必须保证每人衣柜都不要放满衣服。

•云计算后:用一个3米宽衣柜代替。即使孩子的衣服买多了,只要恰好父亲衣服少了(在晾晒),仍然放得下。同样的,即使妈妈某天逛街大量买衣服,只要父亲和孩子的衣服少(在晾晒),仍然放得下,甚至可以衣柜左右2.5米宽。

云和大数据盈利来自硬件、软件实施和升级费用节省和数据分析价值

2、层级架构

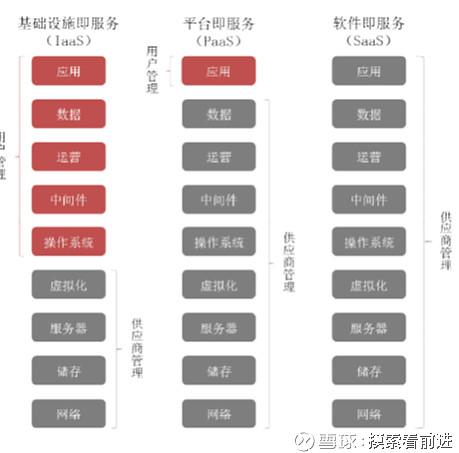

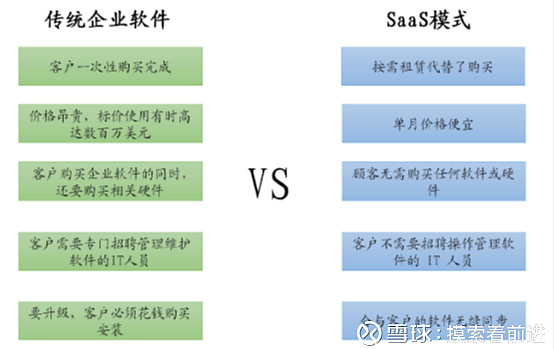

按所处位置不同,云计算行业分为三个层级,IaaS、PaaS、SaaS分别对应底层基础设施的租用,软件开发平台的租用,应用软件的租用。

• IaaS(Infrastructure-as-a-Service):基础设施即服务。用户通过Internet可以租用到完善的计算机基础设施,例如计算能力、存储能力、网络能力。例如:亚马逊、阿里云。

• PaaS(Platform-as-a- Service):平台即服务。PaaS实际是指将应用软件研发的平台作为一种服务提交给用户。在PaaS平台上,企业用户可以快速开发应用,第三方软件提供商也可以快速开发出适合企业的定制化应用。例如:用友iUAP平台。

• SaaS(Software-as-a- Service):软件即服务。它是一种通过Internet提供软件的模式,用户无需购买软件,而是向供应商租用基于Web的软件,来管理企业经营活动。例如:Salesforce。

三、云计算转型趋势不可逆

1、 全球IT企业纷纷向云计算转型

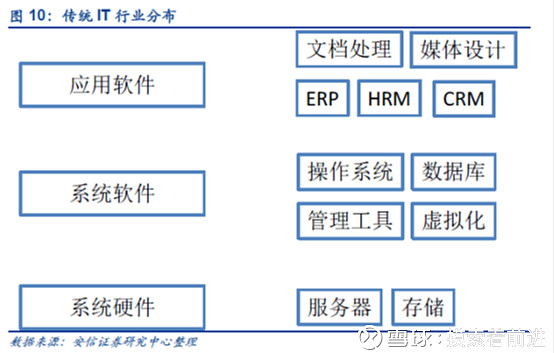

垂直化造就了IT细分领域龙头。经过近30年的黄金发展,IT各个细分领域都有市占率相当高的公司。例如,媒体设计的Adobe、文档处理的微软、数据库的甲骨文、存储领域的EMC等。从市值和营收的角度,这些公司都成为了体量相当庞大的公司。

在这些IT细分领域中,存在两种云计算企业:一条是完全的云服务公司,另外一条是传统企业转型云服务公司。前者例如Salesforce、Workday等,后者例如微软、Adobe、Autodesk、SAP等。

全球IT企业都在向云计算转型。从文档处理的微软到媒体设计的Adobe、设计软件Autodesk、ERP领域的SAP、虚拟化的VMware,以及硬件存储公司EMC等等,所有的企业都在向云计算转型。SAP通过持续不断的并购来加速向云计算转型,微软、Adobe则是依靠自身来完成云计算的转型。

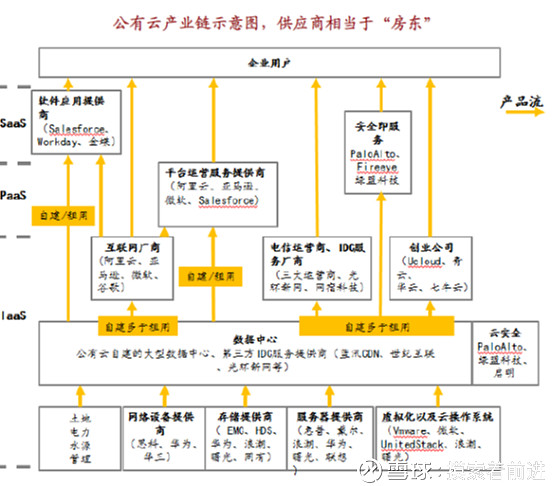

2、 公有云产业链

公有云产业链示意图,供应商相当于“房东”。

格局相对集中:

• 基础设施层面:亚马逊AWS、阿里云等为代表,还包括电信运营商、互联网巨头等。自身拥有海量IT基础设施,具有较高的资本壁垒。

• 应用软件层面,以Oracle、用友、金蝶等为代表的传统企业软件巨头具有产品和客户壁垒,向公有SaaS服务转型,与以Salesforce、Workday为代表的新兴SaaS厂商进行角逐。

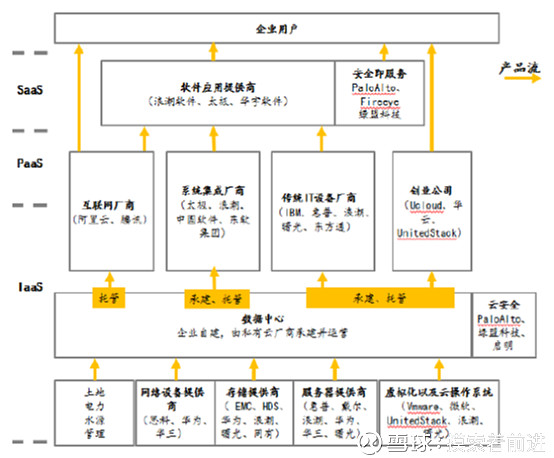

3、 私有云产业链

私有产业链示意图,供应商相当于“管家”

格局相对分散:

数据、资源不共享,细分行业理解深入。

• 以IBM、思科、华为等为代表的传统IT设备巨头作为数据中心的设备供应商,具有雄厚的企业客户资源,并理解其需求,在公有云体系中缺少比较优势,成为私有云的强力开拓者。

• 国内大型IT集成厂商在党政军、大型企业客户中具有优势,以私有云为切入点。政务云多以私有云形式部署。

4、 公有云规模经济

公有云的发展具有自我强化效应:以资本投入形成先发优势,以性价比打开获客渠道,以增值服务提升盈利能力。亚马逊AWS、微软Azure,阿里云的成长路径均体现出以上共性。正由于自我强化效应,公有云平台市场集中度将逐步提升,强者愈强。

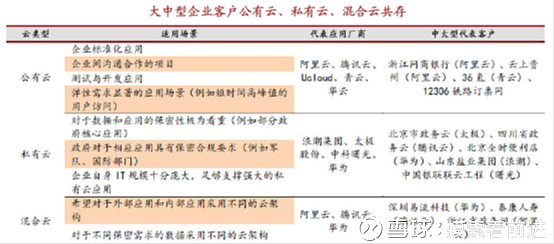

私有云从安全敏感型企业切入:企业对“安全”的重视与“价格不敏感”构成机会窗口。Gartner曾经对近500家公司的CIO进行过问卷调查,其结果显示企业对于公有云最大的担忧来自“安全与隐私”。即信息系统的安全和数据本身的安全。当然,这其中还有来自政策的阻力。私有云壁垒相对低,竞争更分散,主要看客户获取能力和执行力。

5、 云计算

21世纪初,随着Salesforce、Netsuite的依次成立,SaaS开始出现;

• 2005年开始,Vmware、Citrix等公司让虚拟化、分布式计算等云计算基础技术逐渐完善;

• 2010年之后,随着以AWS为代表的IaaS服务商的快速发展,SaaS的概念逐渐深入人心,云计算成为美国IT技术主流发展方向。

四、中国IT产业的机会

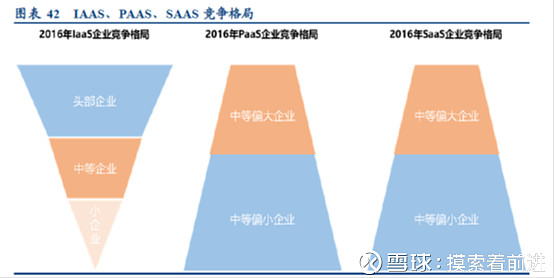

从竞争格局来看,IaaS 层已趋“二八”,PaaS 和SaaS 长尾明显。IAAS 层,阿里云、腾讯云和金山云等主流云服务商占据60%以上的市场份额;PAAS 层和SAAS 层,少数细分领域均存在各自的头部公司,但远不能覆盖全部领域的全部业务,小企业长尾效应明显,且仍有大量初创企业涌现。

1、 Iaas层:阿里云、腾讯云、金山云已稳坐前三强,寡头竞争格局基本确定

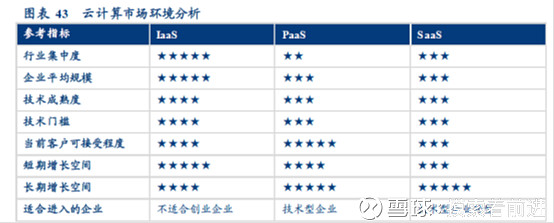

IaaS 层特征:规模效应明显,进入壁垒高,巨头优势突出。IaaS 层前期需要大规模资金、技术、管理与服务投入,达到一定体量后规模优势极为突出,树立了极其坚固的资本壁垒、技术壁垒和客户壁垒。目前,竞争格局基本尘埃落定,未来市场份额不断向巨头企业集中的趋势逐渐明确,而且随着其在国内市场的优势持续强化,在国际市场的地位也有望持续提升。

资本壁垒:一方面,IaaS 层前期需要大规模资本支出用于采购服务器、网络带宽等基础设施,另一方面,IaaS 作为云计算最基础的需求,巨头通过激烈的价格战和生态补贴抢占市场份额在所难免,这些都需要雄厚的资本实力作为支持。

技术壁垒:技术是云计算的核心驱动因素,底层技术直接决定最终产品和服务的性能。领先的分布式技术、虚拟化技术和并行编程技术,需要强大的技术研发团队不断优化与迭代。目前IaaS 层的核心技术已经相对成熟,对于新进入者而言,在技术层面带来颠覆性革新的可能性很小。

客户壁垒:IaaS 面向B 端客户,除了“长尾”初创企业对价格较为敏感外,中大型客户更看重服务质量和稳定性。视不同客户数据量的不同,更换公有云服务商需要约1-2 个月时间,更换成本高。因此,公有云IaaS 层客户黏性强,先入企业的客户群相对稳定。

阿里云、腾讯云、金山云已稳坐前三强,寡头竞争格局基本确定。IDC 发布的2017 年上半年中国公有云市场追踪报告显示,在中国公有云IaaS 市场,阿里云、腾讯云、金山云分别以营收5 亿美元(占国内市场份额47.6%)、约1亿美元(占国内市场9.6%)、6839 万美元(占国内市场6.5%)成为领跑中国云计算的前三甲。

2、 PaaS层:潜力巨大,有望成为云计算市场的新变量

PaaS 功能本身最为重要,与IaaS 融合成为大趋势。当云计算发展到一定程度,IaaS 企业在性能上差距不大,价格战也非长久之计,最终会演变为功能之争也即PaaS 之争,PaaS 与IaaS 也越来越难以清晰划分。PaaS 在未来的占比会大幅上升,但在API 经济全面来临之前,纯PaaS 厂商成长为巨头仍有一定阻力。PaaS 层面对的是开发者,功能的强大性、稳定性。API 定义的简洁性、规范性,技术文档的可读性至关重要。

PaaS 正在成为云计算市场中增长最快的一层。现在 PaaS 规模比 IaaS 和 SaaS 要小很多,依旧处于起步阶段。IDC全球公有云服务半年度追踪报告预测2017 年亚太地区(APEJ,不含日本)PaaS 市场规模有望达到6.6 亿美元,是同比增速最快的细分市场。

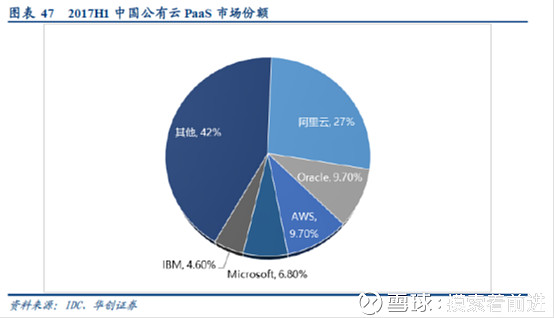

阿里云领先,国际巨头争相蚕食中国PaaS 市场。IDC 发布2017 年上半年中国公有云PaaS 市场调研结果显示,阿里云以27%的份额保持压倒性领先,Oracle 占比9.7%,AWS 占比9.7%,Microsoft 占比6.8%,IBM 占比4.6%。PaaS市场TOP5 中除阿里云外均为国外厂商,亚马逊、Oracle、IBM 等国际巨头纷纷通过与中国国内企业合作的方式抢夺中国市场。例如, IBM 同世纪互联合作将Bluemix PaaS 平台落地中国;Oracle 与腾讯云战略合作,将企业级云服务解决方案引入中国,全面覆盖SaaS、PaaS 和IaaS 三层云服务。

3、 SaaS层:高度碎片化,国外厂商主导

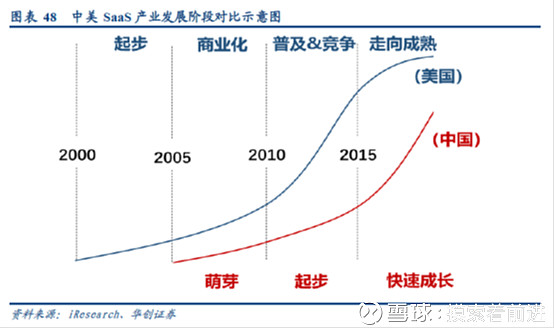

从中美SaaS 产业的发展阶段来看,国内整体发展进程落后于美国5 年左右。但国内SaaS 市场已经随着巨头的入场迅速开始了商业化争夺,而随着市场逐渐走向成熟,中国成为近两年全球SaaS 市场发展最受瞩目的地区。

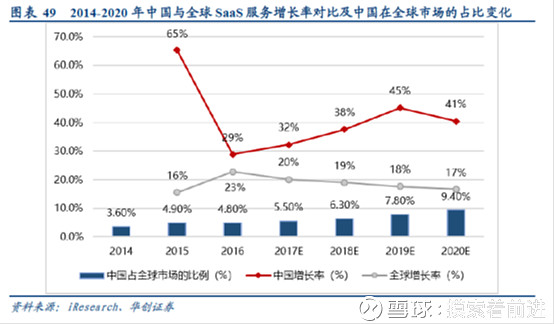

中国不仅在SaaS 市场规模的增速上持续跑赢全球增速,而且占全球市场的比例从2014 年的3.6%上升至2020 年的9.40%,成为全球SaaS 市场不可忽视的力量。

SaaS 服务长尾市场的潜在发展空间巨大。相比北美市场,我国的企业信息化程度较低,特别是中小企业,其信息化程度仅约10%。随着互联网的进一步普及,企业信息化与网络化程度不断加深,中小企业对基于云端技术的SaaS 服务的需求将不断扩大,目前的企业级SaaS 服务商远不能覆盖SaaS 层的全部业务。IDC 指出,中国SaaS 市场正处于高速发展的初级阶段,其发展速度将是传统套装软件的10 倍,到2021 年中国SaaS 市场的规模将达到48.9 亿美元,未来将是群雄逐鹿的时代。

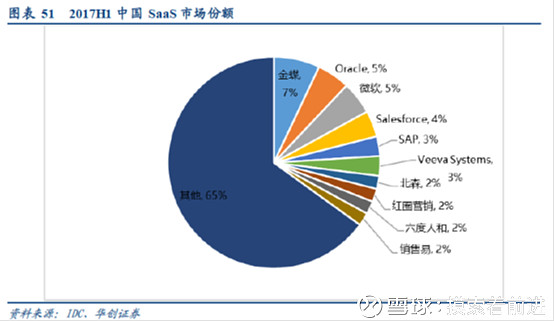

目前国内SaaS 市场呈现高度碎片化,国外厂商主导的竞争格局。在 ERP、CRM 等通用型SaaS 领域,Salesforce、Oracle、IBM 等国际厂商仍占据主要市场份额。但是在国家自控可控政策的推动下,以及国内厂商技术实力的提升,国内厂商市场地位呈上升趋势。例如,金蝶云从2011 年率先开始提供SaaS 服务,2017H1 金蝶云超越了Oracle、微软等国际巨头,占据7%的市场份额。

在交通、餐饮、教育等垂直型SaaS 领域,服务商以创业企业居多。垂直领域SaaS 厂商往往更加了解行业用户需求,其产品或解决方案通常更加满足行业需求,解决企业痛点。细分行业垂直SaaS 的目标客户更具同质性,创业公司的增长速度更快,同时拥有更强的行业渗透能力。

五、海外云计算标杆企业

1、 亚马逊

成立于美国互联网行业的萌芽期。1994年,30岁的杰夫·贝佐斯(Jeff Bezos)创立了亚马逊(Amazon),贝佐斯毕业于普林斯顿大学,毕业后在一直在金融机构工作。贝佐斯创立亚马逊的时候,正是美国互联网行业的萌芽期,杨致远和大卫-费罗在同一年创立了雅虎(Yahoo),历史上著名的浏览器公司网景通信公司(Netscape)也在这一年创立。亚马逊于1997年5月份在纳斯达克上市,股价从上市的1.96美元涨到了1999年12月份纳斯达克泡沫期的最高点113美元,在纳斯达克泡沫期股价迅速上涨了超过50倍。

云计算服务对公司营业利润的贡献超过了互联网零售。自从2002年亚马逊推出云计算服务以来,云计算服务成为了公司的亮点业务,并且一直是全球最大的IaaS提供商。云计算业务历经多年增长成为公司重要的收入组成部分,2016云计算服务增长55%达到了122.19亿美元。从营业利润来看,2016年云计算服务的营业利润达到了31亿美元,成为公司营业利润最大的组成部分。

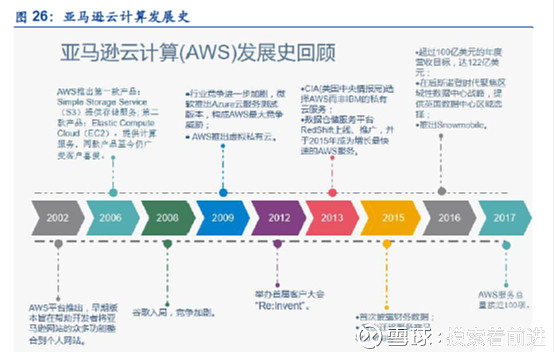

云计算的先行者。2006年,亚马逊首先推出了存储类产品Amazon S3(Amazon Simple Storage Service)以及Amazon EC2(Elastic Compute Cloud),前者是一种简单的存储服务,能以极低的成本为软件开发商提供高度可扩展,可靠,低延迟的数据存储基础架构,后者则是虚拟服务器。两年后,微软及谷歌相继进入云计算行业。

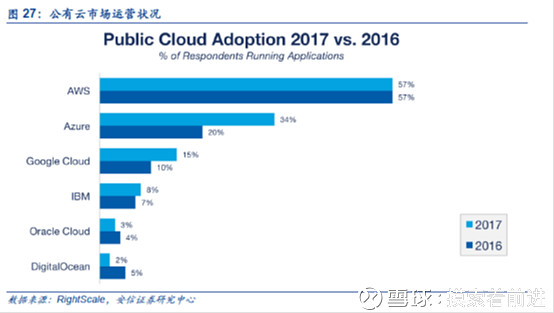

全球云计算行业的翘楚。根据Rightscale的统计,其调研的采用公有云客户中,采用微软Azure的比例从20%提升到了34%,Google Cloud从10%提升到了15%,亚马逊AWS仍然保持在57%,为行业第一。AWS仍然是市场的领导者,不仅在IaaS中主导,也在IaaS + PaaS集成市场主导。并且在已经非常丰富的服务组合之上加快了创新步伐,继续扩大在IT市场中的影响力。

2、 微软

l 微软企业级Office 365 服务营收同比增长42%

l Dynamics 365业务营收增长69%

l Azure业务实现90%增长

l Surface业务营收连续两个季度下滑后实现了12%的同比增长

l Dynamics业务13%的营收同比增长

l Linkedin贡献了11亿美元的收入

WindowsAzure是微软复兴的核心产品之一。微软云业务包括Office 365、Dynamic 365和Azure计算平台等产品。微软拥有42个Azure 区域,超过其他云提供商。用户可以完全使用微软的公共云,也可以通过微软的工具构建混合云。

在中国微软通过世纪互联进行运营。由世纪互联运营的Microsoft Azure是在中国大陆独立运营的公有云平台,与全球其他地区由微软运营的Azure服务在物理上和逻辑上独立,采用微软服务于全球的Azure技术,为客户提供全球一致的服务质量保障。所有客户数据、处理这些数据的应用程序,以及承载世纪互联在线服务的数据中心,全部位于中国境内。位于中国东部(上海)和中国北部(北京)的数据中心在距离相隔1000公里以上的地理位置提供异地复制,为Azure服务提供了业务连续性支持,并保障了数据的可靠性。

3、 Salesforce

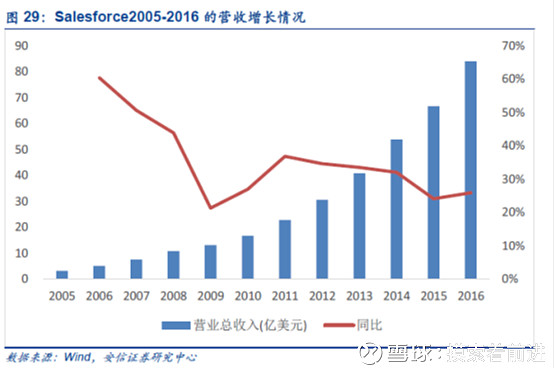

Salesforce是专注于CRM领域的SaaS企业。自成立以来,公司营业收入保持了30%的CAGR增速。2007年公司的营业收入为7.49亿美元,经过十年的发展,2016年收入达到77.56亿美元,几乎是2007年的10倍。在2017年上半年,公司营业收入仍然保持了25%的增长。

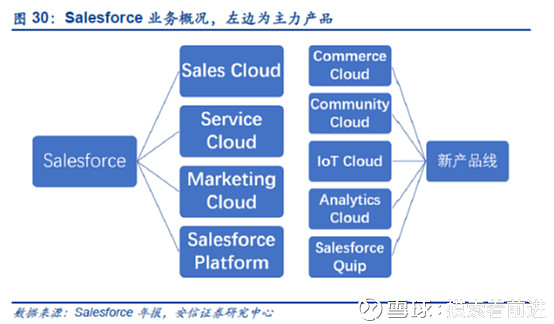

Salesforce提供了包括销售云(Sales Automation)、服务云(Service)和市场云(Marketing Automation)等功能。在2007年,公司发布了Force.com,开始发力平台云业务。2013年对Exacttarget的并购极大增强了自己的市场营销产品线。除此之外,公司还有Commerce Cloud(统一云端商务软件)、Analytics Cloud(分析工具)等新产品线。

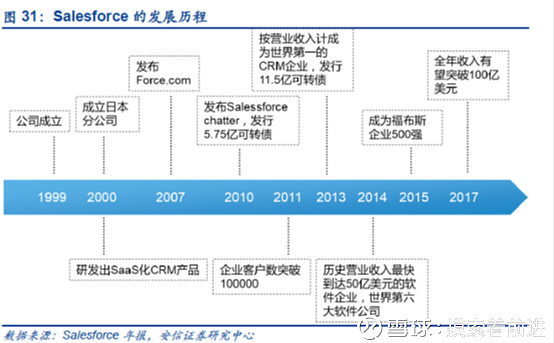

2017年公司收入有望突破100亿美元。公司1999年成立,2000年研发出SaaS形式的CRM产品,最初只包含销售、服务和市场营销产品线。公司2007年发布平台产品Force.com,补足了平台产品线。在2010年和2013年公司分别发行了5.75亿利率为0.75%和11.5亿利率为0.25%的五年期可转债,通过融资加速促进公司的发展。2014年成为史上最快达到50亿营收的软件公司,2017年全年收入有望突破百亿美元。

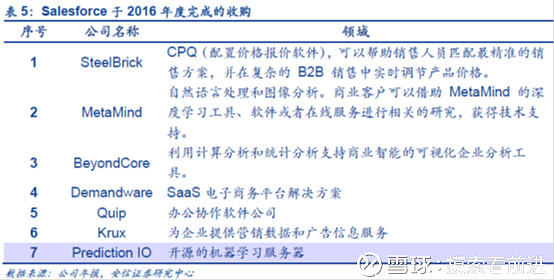

积极运用资本市场为公司收购服务。通过发行可转债进行融资后,公司就开始不断的收购来强化自己的产品线和增强产品功能。仅2016年,公司就收购了多家公司,方向包括云服务、及时性办公软件、营销数据初创和人工智能等。从现金流量表来看,公司通过经营获得的现金流基本用于企业并购。

4、 Adobe

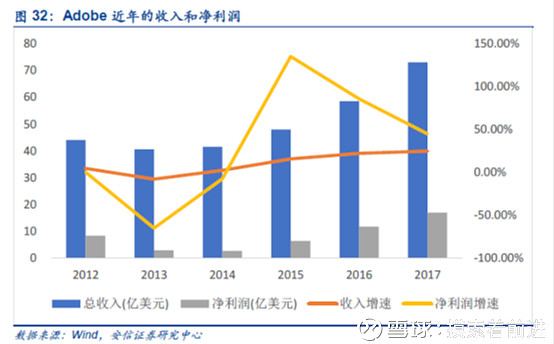

Adobe的转型之路。公司自2010年起转型SaaS,在2012年重点加强SaaS的推广力度,收入和净利润在2013年双双下滑,但2013年股价上涨了59%:

l 2015年收入开始超过2012年,并且开始了连续三年的增长

l 2013-2014年净利润经历了快速下降之后,2015年开始翻倍增长,2016年超过了2012年,从2015年开始,净利润显著高于同期收入的增速。

2018年1季度Adobe收入同比增长23.63%达到20.79亿美元,净利润同比增长46.34%达到5.83亿美元。

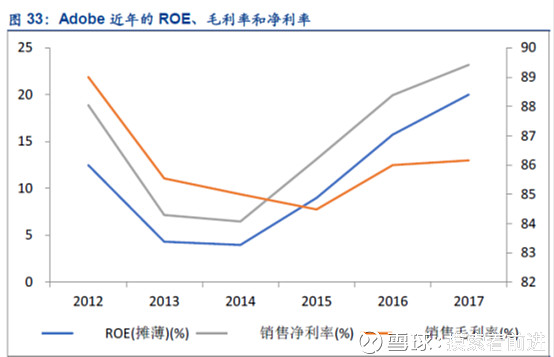

净利率创出新高。Adobe的毛利率在2015年触底后开始上升,ROE和净利率自2012年后的走势基本一致,从2016年开始超过2012年的水平,并持续创出新高。2018年1季度,Adobe的毛利率为87.55%,净利率达到了28.05%。

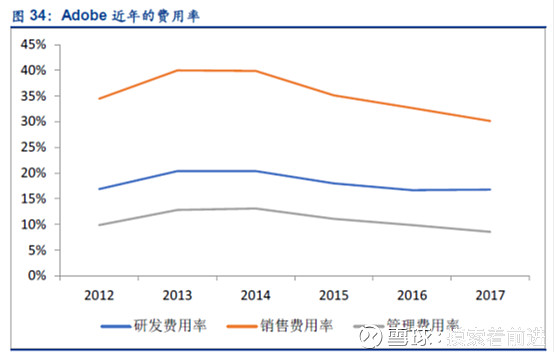

费用率不断下降。Adobe的研发费用率、销售费用率和管理费用率的变动趋势基本一致,研发费用率在2016年和2017年保持17%左右,与2012年基本相同。但是销售费用率和管理费用率经过2013年2014年的显著上升之后开始下降。这意味着公司在保持研发的同时,经营效率相对于2012年有了明显的提升。

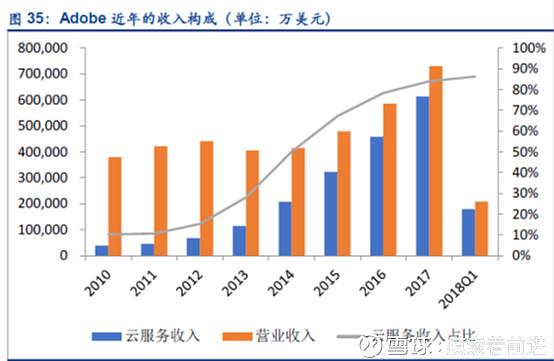

云服务收入占比不断提升。公司2010年开始转型SaaS,2012年加大了SaaS的转型力度,2014年云服务的收入占比首次超过了50%,2016年的云服务收入占比已经达到了78.31%,基本完成了转型,2018年一季度云服务收入占比为86.26%。

六、中国与海外云计算企业对比

1、 产业链公司对比

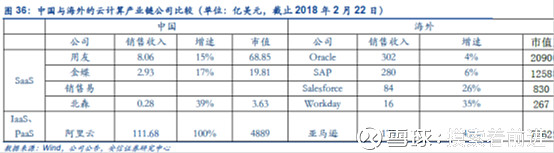

从营收和市值的角度,国内IT公司相对于海外对标都有巨大的发展空间。以云计算基础设施为例,截止最新一年财报,阿里云的销售收入为17.64亿美元,而同期亚马逊的销售收入为175亿美元,几乎为阿里云的10倍。从软件层面,差距就更为悬殊。国内的公司无论是收入和市值相对于海外对标公司都有巨大的发展空间。

从收入增速的角度,国内同类企业的增速无一例外都超过了国外对标公司。

2、 IT支出比较

我国IT支出占GDP比例与全球相比偏低,2017年中国预计在2.80%,相对于全球4.58%的占比还有相当大的提升空间。

3、 SaaS细分领域比较

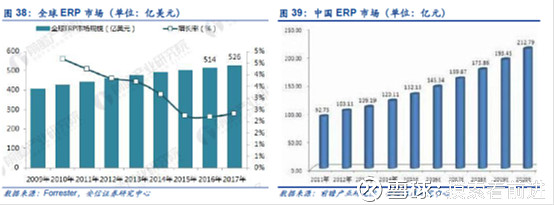

ERP市场与全球相比处于较低水准。在过去的几年里,全球ERP市场规模一直稳步增长:2009年全球ERP市场规模为406亿美元,2016年达到514亿美元,2009-2017年均复合增速3.5%;根据Forrester的初步测算,2017年全球ERP市场规模达到526亿美元。

2014年至2020年,中国ERP软件市场规模年均复合增长率约为10%,预计到2020年ERP市场规模将达到212.79亿元。

CRM与全球相比处于起步阶段。根据Gartner的报告,预计2017年全球CRM的市场为365亿美元,2017年中国SAAS CRM市场规模(含SFA(销售能力自动化)、外勤、SCRM(社会化客户关系管理))达到46.9亿元人民币,同比增长24.1%。

七、估值体系

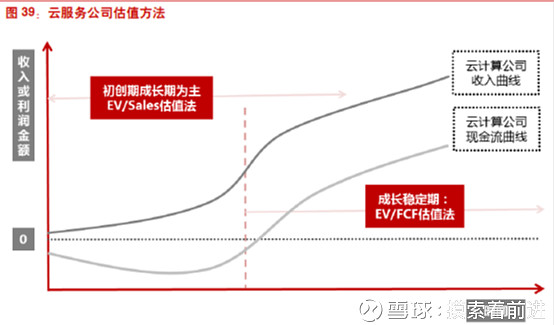

1、 估值方法阐述

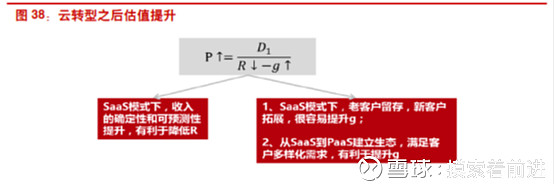

云转型之后商业模式发生变化,估值水平往往较转型前提升。一方面,SaaS模式下,收入的确定性和可预测性提升,可以适当对降低风险贴现率R的要求;另一方面,SaaS模式下,老客户持续贡献收入,所以一定程度的新客户拓展就很容易提升公司的成长弹性;而如果云服务公司从SaaS延伸到 PaaS,提升客户粘性并满足客户更多的需求,也有利于提高老客户留存率并提升老客户ARPU值,提升成长能力g。随着R的下降和g的提升,公司的价值P提升。

EV/Sales(或PS)和EV/FCF(或PCF)是云服务公司最常用的两个估值方法。前者的可以应用于所有的情况,后者不适合应用于现金流为负或者现金流极小的情况。所以往往前者应用在初创成长期为主,后者更多应用在成长稳定期。

SaaS公司还有一个价值衡量维度是LTV/CAC(客户全生命周期价值/获客成本),这个对于销售费用占大头的SaaS公司是很好的比较维度。

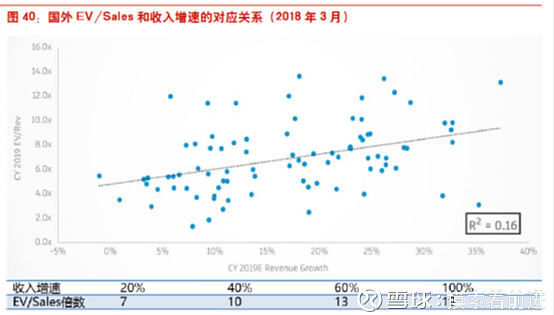

对于EV/Sales估值法,美国市场采用两种方法确定EV/Sales的合理倍数:

1>第一种方法是根据收入增速来确定EV/Sales的合理倍数。这种方法仅考虑云服务的公司的成长性,没有考虑盈利能力,适合发展初期的云服务公司。

2>第二种方法是根据(收入增速+自由现金流利润率)来确定EV/Sales的合理倍数,这种方法同时考虑了云服务公司的成长性和盈利能力,适合从成长到成熟期的云服务公司。

由于美国目前很多云服务公司已经从初创阶段走向成熟阶段,最新的统计回归当中(2018.3.28),采用(收入增速+自由现金流利润率)来确定EV/Sales的估值方法拟合性更优(见下图)。

对于EV/FCF估值法,美国市场采用两种方法确定合理的EV/FCF:

1>通过“自由现金流增速”或者“收入增速”确定合理的EV/FCF,这种方法的优点是同时考虑成长性和盈利能力。但因为美国还有很多云服务公司(超过1/3)FCF数值较小甚至为负,所以这种方法的缺点是适用性有限。

2>很多公司的自由现金流数值较小甚至为负,主要是因为在盈利能力和成长性之间,选择了成长性,大量的新客户投入导致自由现金流数据难看。所以海外提出新的估值方法叫“EV/Steady State Modified FCF”,其中的稳态下的FCF,即是假设不同公司的成长都进入到稳态后的现金流情况。例如:Salesforce在上文的测算当中,假设收入增长率下降到10%,则营业利润率达到29%,所以Salesforce稳态下的FCF=收入*营业利润率*(1-税率)。