最近经济下行,大家想加快搞钱,都想找到最好的存钱或者理财方法

其实绝大多数人的理财,是从存钱开始的

理财不仅需要开源,更需要节流

积少成多,积石成山

理财中,蕴含着你改变生活的契机

分享一下存钱/理财小技巧

希望对你们有用

针对理财的各种疑问,可关注我后联系,一起交流哦~

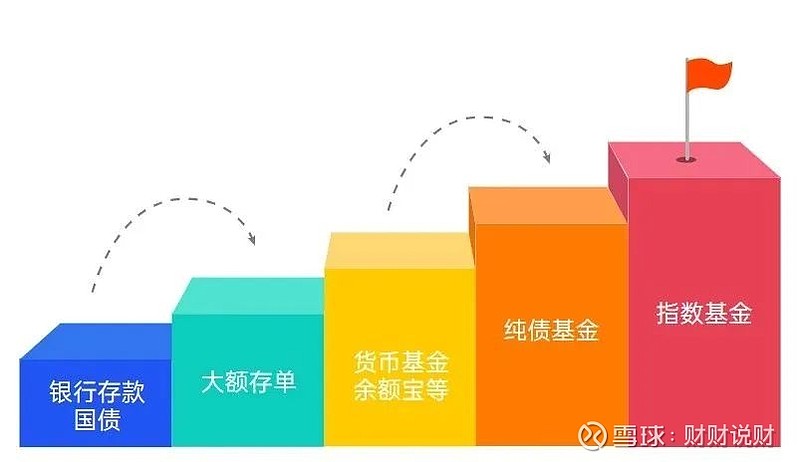

方法一:对各种理财方式的利率都要有一定的了解

市场上理财方式很多

从受众最广泛的银行定期存款、大额存单

到火爆的货币基金,余额宝

再到基金、股票等

各种方式结合组成了现在中国的理财生态

每一种方式都有自己的位置和专门的受众

各个银行的定期存款、大额存单、货币基金的利率,本公众号会每1-2月更新一次

基金的入场方式及基金推荐,本公众号也会每1-2月更新一次

关注即可定期获取

之后,根据自己的喜好,进行分散配置即可

对市场有了解,胜过千言万语~

方法二:对于大多数家庭,选一个存款利率高的银行

整体来看,中国的四大行利率是比较低的,基本上<2.8%

但是,地方性银行利率就相对高些

并且也受存款保险的保障

以100万存3年为标准

中国银行利率是2.8%,而地方性银行利率为3.2%

中间息差足足在12000元!

银行定期最适合作为家庭/个人的保底存在

方法三:合理使用货币基金(余额宝类理财)

余额宝的底层是货币基金

目前市场上的货币基金理财基金在2.5%左右

首先评估自己的每月花费

然后将花费*2,基本就可以覆盖日常支出

将这笔钱放在可以支付的货币基金中

例如:微众银行的活期+,就可以直接支付的时候,扣货币基金中的钱

利率在3%

这样,日常支出可以生金币~

没有一分钱是浪费的

方法三:合理配置出债券基金

债券基金有多重分类

其中最适合普通家庭/个人的就是纯债基金

纯债基金的年收益基本在3.5%

对于纯债基金来讲,就突出一个字:稳!

本公众号也对于纯债基金做出了相应的推荐

记得分散配置哦

方法四:获取进取型收益

首推大盘指数型基金

根据前面三个方法,已将保守资产已经配置

那么,就可以控制风险,去获取更多的收益

对于大盘指数型基金

本公众号已经进行了筛选

控制好投资比例

投资有风险,要做好功课噢~

关注我,@财财说财 更多理财干货