摘要:雅士利将向达能出售新西兰乳业的49%股权,代价折合人民币15亿元。无论是从战略意义还是盈利贡献看,新西兰乳业对雅士利来说,都是比较重要的。那么,雅士利将近一半的股权转让给达能是何动机呢?

【斯多克】讯:15亿售新西兰乳业49%股权

周五晚,雅士利国际(01230)、蒙牛乳业(02319)联合公布,于2018年年12月14日,雅士利全资附属雅士利(香港)与达能Ihs全资附属达能亚太控股有限公司有限公司。订立股份购买协议。

据此,雅士利将向达能出售新西兰乳业的49%已发行股本,代价3.18亿新西兰元(折合人民币15亿元),分两笔支付。

同日,雅士利、达能及新西兰乳业订立股东协议,以规范交割后新西兰乳业的管理、雅士利(香港)与买方之间的关系及他们对新西兰乳业股份的交易。交割完成后,新西兰乳业余下的51%股权仍继续由雅士利(香港)持有,并仍为其附属公司。

雅士利为蒙牛乳业拥有51.04%股权的附属公司,达能(多元化的跨国食品公司)是雅士利第二大股东。说起来这也算一笔自家的关联交易。

斯多克了解到,新西兰乳业为雅士利的间接全资附属公司,注册地在新西兰。为了打造它,蒙牛-雅士利曾耗资高达11亿元人民币,新西兰乳业更是雅士利旗下首家运营的海外工厂,也是中国企业在新西兰首家从零开始建设的奶粉工厂。可以说,新西兰乳业代表了一定的战略意义。

新西兰乳业自2011年年开始构建国际化海外奶源生产基地,于2015年年年底正式投入使用。年产婴幼儿配方奶粉超过5万吨,产品以罐装成品及25公斤大包装基粉的形式供应给雅士利国际,该工厂生产的第一批原装进口产品于2016年年在国内上市。目前,新西兰乳业的主要业务仍为生产婴幼儿配方产品,及于若干情况下,生产成人及婴儿营养品以及其他同类或同性质产品。

新西兰乳业于2018年年6月30日的总资产及总权益分别为约3.19亿新西兰元及2.68亿新西兰元。于2016年年度、2017年年度及2018年年上半年分别亏损2000年万新西兰元、亏损87.7万新西兰元及溢利349万元(1636.8万人民币)。

按照雅士利的业绩情况看,2018年年上半年,雅士利盈利4126万元,实现扭亏为赢。新西兰乳业对雅士利的贡献约为40%。

可见,无论是从战略意义还是盈利能力看,新西兰乳业对雅士利来说,都是比较重要的。那么,雅士利将近一半的股权转让给达能是何动机呢?是否实在经营不下去了?

盈利能力逐步提升

先来看看,雅士利的情况如何,自從2015年年收购欧世蒙牛、2016年年收购多美滋中国,以及2015年年底开启新西兰乳业的运营,雅士利经历了数次集团重组,包括采购、生产及销售功能。

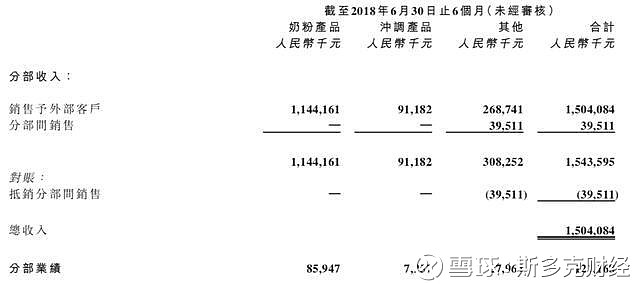

截止上半年6月30日,雅士利国际实现收入15.04亿元人民币(单位下同),同比增长55.6%;其中奶粉产品实现收入11.44亿元,同比增长近四成。整体净利润4130万元,而上年同期亏损1.22亿元;实现扭亏为盈。上半年,雅士利各分部均实现了盈利。

雅士利表示,收入增长是由于渠道整合从本期开始初见成效,销售逐渐回暖;集团本期加大了广告宣传力度,提升了品牌知名度。上半年,雅士利毛利增长45.9%至6.53亿元,毛利率为43.4%,下降原因在于毛利率较低的基粉销售占比有所上升,该影响被毛利率较高的高端婴幼儿奶粉占比提升部分抵销。

值得留意的是,雅士利的高端婴幼儿奶粉在婴幼儿配方奶粉中的销售占比从2017年年上半年的22.5%,2017年年下半年的26.9%提升至2018年年上半年的42.3%;雅士利正向高端发力。

达能再次助力

综上,雅士利目前发展状态良好,实在不像出现问题的样子,斯多克认为,出售或将利好雅士利。因为通过收购,达能一方面能够帮助雅士利实现业绩盈利上的提升,另一方面达能在今后能够为新西兰生产基地的研发、供应和生产等多个环节提供诸多帮助。据悉,上半年雅士利其他产品实现收入2.69亿元,同比增加481.6%,主要是新西兰乳业销售基粉给达能集团子公司达能亚太有限公司产生。

达能之于雅士利是一个非常重要的存在,这一点亦可从出售公告中感受到。蒙牛董事及雅士利董事认为,股份购买协议、出售事项及股东协议将令雅士利集团加强与达能的战略伙伴关系,并实现更大的协同效应。

事实上,达能这些年来帮了雅士利很多,诸如,2014年年10月雅士利股价大幅下挫时,达能伸出援手,入股雅士利成为第二大股东;2015年年7月,达能将旗下的多美滋业务出售给雅士利,帮助雅士利形成一系列奶粉品牌矩阵。

奶粉政策利好

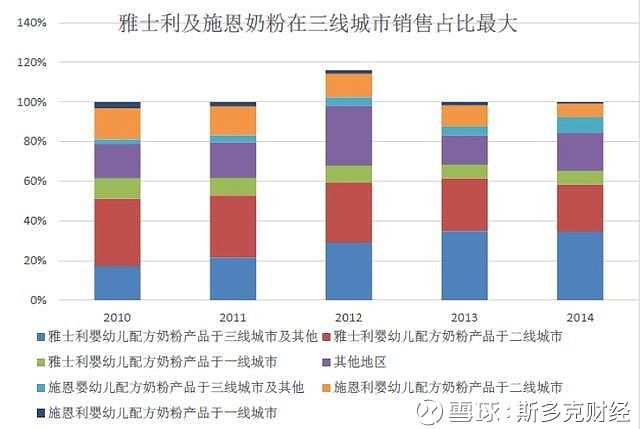

除了出售事项带来的利好,雅士利还有政策带来的利好。奶粉行业《婴幼儿奶粉配方注册制度》已于2018年年1月1日起正式施行,预计新政的施行会肃清70%以上的婴幼儿奶粉品牌,将空出20%-25%的市场规模,预计份额为160-200多亿元。被挤出市场的奶粉大部分是贴牌奶粉,主要集中在三四线城市及乡镇。而从下图可看出国产品牌主要集中在三四线城市及以下,进口奶粉则占据一二线城市,由此国产品牌企业将能从中获益。而雅士利作为国产龙头企业,销售主要主力在三线城市及以下,将能从空出的市场规模中分出一杯羹。

此外,新政的实施,对企业的要求会更高。行业进入门槛提高,将形成进入障碍。就雅士利等规模性企业而言,减少了新进入者的威胁。

此外,2018年年,包括微商在内的所有的代购,都需要获得相关的营业执照。这对雅士利等合规的内地奶粉品牌亦比较有利,洋奶粉与本土奶粉的差距在缩小。

有达能的助力,又有政策的利好,加上自身盈利能力的缓慢提升,雅士利的前景还是值得期待的。