摘要:面对着大湾区、高铁、港珠澳大桥等多重利好傍身,香港化妆品零售巨头莎莎国际能否抓住机遇?

股价反映基本面

香港化妆品零售集团莎莎国际昨日午间公布季报后,股价曾一度走高,最终收涨3.5%。然而不幸的是,今日股价却倾泻而下,低见3.1港元,截止发稿,大跌9.14%,报3.18港元,最新总市值98.33亿港元。

截至今年九月底止半年,莎莎录得纯利2.03亿元,按年增84.5%,其中持续经营业务纯利2.04亿元,按年增66%;来自持续经营业务的营收为41.47亿元,同比增长16.3%;其中于香港及澳门的销售额增长18.5%至约35亿港元。目前,莎莎持续经营业务的店铺总数增至273间,与去年同期比较净增加11间。

若从整体是上看,莎莎在这上半财年的业绩的确算亮眼。那又该如何解释今日市场的反应呢?让我们认真研读一下莎莎的这份财报。

营收贡献分析

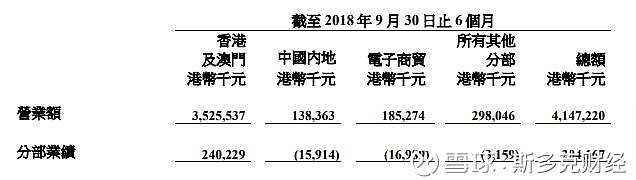

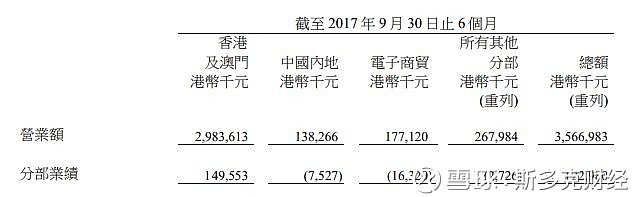

莎莎的收入来源分为香港及澳门、中国内地、电子商务及所有其他分部等四大块,在今年上半财年,实际上只有香港及澳门的业务实现了盈利,其他无一例外均录得亏损,并且亏损均出现扩大趋势。(如下图)

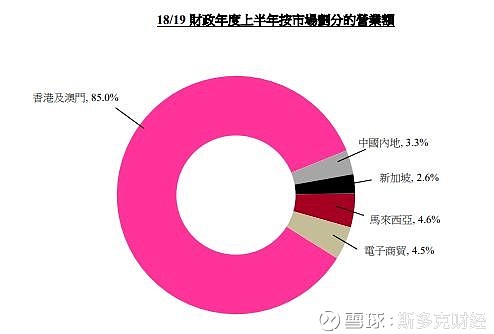

从营收贡献看,香港及澳门地区的业务占比达85%,该部分业务今年上半财年的盈利同比增长60%,但已被大部分抵消。

内地业务各项指标均下滑

莎莎一直备受市场诟病的内地业务,依然表现差劲,整体营业额下跌1.8%至1.38亿港元,同店销售下跌2%。独家品牌产品的销售疲软,毛利同比下降5.3%至6780万港元,毛利率下跌2.8个百分点至49%,引致中国内地业务的亏损扩大至1590万港元。截止9月底,莎莎内地店铺总数为54间,新开设4间新店及关闭另外5间表现欠佳的店铺。

新店位于珠海、东莞、江门及南京,以大湾区为主。

莎莎表示,下半年积极改善独家品牌产品的管理,藉此提升毛利率较高的产品销售,10月开始已渐见成效,有望改善下半年的毛利率水平及收窄亏损。但具体情况如何还需看下半财年的成绩。

而莎莎在新加坡的情况亦不容乐观,当地人减少到零售店购物,以致店铺人流减少,加上部分顾客转往附近的莎莎新店购物,产生销售同化效应,同店销售增长较去年同期有所放缓。

上半财年,莎莎内地顾客交易宗数增长21.8%,香港顾客的升幅则为0.2%。每宗交易平均金额整体增长7.0%。但顾客每宗交易件数是减少的。

电子商务表现拖累

上半财年,莎莎电子商贸业务营业额同比增长4.6%至1.85亿港元,当中来自天猫、网易考拉、小红书、京东等第三方平台的销售额按年增长逾120%。

该等第三方电子商贸平台占莎莎电子商贸业务销售额逾50%。但因其他电子商贸业务销售表现不佳,来自天猫等平台的增长已被大部分抵消掉。

加之人民币贬值带来的汇率损失导致非经常性开支高达520万港元,影响盈利表现。因此电子商贸业务依然录得亏损1180万港元。

高铁及港珠澳大桥等带去机遇?

不过,随着高铁、港珠澳大桥于通车,以及大湾区发展的初期利好因素,带动内地即日来回的港澳旅客人次增长,这个前景对于莎莎来看还是比较乐观的。

根据香港特别行政区政府的估算,预计2018年高铁每日目标客流量约为8.01万人次,并将逐步上升至2021年的9.5万人次及2031年的12.93万人次。

但是自6月底起,中美贸易战增添不明朗因素,令股票市场及人民币汇率波动,影响消费意欲。

此外,天风证券最新报告指出,香港零售业下行趋势将持续,近期新基建开通带来短期的游客人潮,但不一定会有持续性客源,实际利好程度或有限。

面对着大湾区、高铁、港珠澳大桥等多重利好傍身,莎莎国际能否抓住机遇?