在资本市场中,如果想快速辨别一个上市公司的优劣,最简单的判断方法是看这个公司持续十年左右的股价历史走势图,一个长期优秀的公司,其股价总体呈现震荡向上攀升,且多年积累下长涨幅巨大;而一个经营一般甚至糟糕的公司,其股价多年往往呈现同一水平震荡或下跌走势。

长期来看,证券市场是一个称重机,股票价格(复权)则反映公司几斤几两。好的公司几乎千篇一律,而差的公司却千差万别;

上图示,中国平安:HK,02318按后复权计算,股价由2004年上市初10.5元上涨至今170元,14年上涨超15倍。

下图示,京城机电股份:HK,00187股价由1993年上市初的1.26元至目前的1.30元,24年股价仅上涨0.32%,可悲可叹!

那么,对于我们投资者而言,有没有类似于我们上面举例的好公司——中国平安呢?

当然有!

比亚迪股份(01211)——在怀疑中持续成长!

1995年比亚迪在深圳布吉镇成立,最初主要从事镍镉电池,随后开始生产镍氢电池,锂离子电池,电子代工,新能源汽车等业务,经过二十多年的发展,公司已经成为一家年销售额突破千亿的集团公司。

比亚迪股份于2002年7月在香港上市,其股价由最初发行价2.61元上涨至目前54.15元,16年上涨20.7倍!

纵览公司的发展历程,其过程充满着波折与争议,股价也出现大幅波动,某券商在公司处于转折期甚至给出了0.41元/股的目标价,但随后公司股价涨幅高达7倍。但无论大家怎么看待,不可否认的是比亚迪在某些领域开创了一系列国内的先河,也为投资者带来了巨大的收益的同时,也为投资者带来了四次大的投资机会!

第一次超级机会:2005-2007年F3大卖,涨幅5倍。2003年比亚迪收购秦川汽车遭到市场强烈看空,两年后,比亚迪推出了第一款自主车型比亚迪F3热卖。随后2005-2007比亚迪股份上涨5倍;

第二次投资机会:2008-2009股神入股加业绩增长,涨幅10倍。2008年全球金融危机期间公司股价出现快速回调,巴菲特以18亿港元认购比亚迪10%的股份比例。同时比亚迪2009、2010年蝉联销量冠军,净利润达到37.94亿元,同比增长272%,创历史新高。2008-2009年股价上涨10倍;

第三次超级机会:2012-2015新能源汽车东风,涨幅7倍。2012年政府出台了《节能与新能源汽车产业发展规划(2012-2020 年)》,随后几年时间内,四部委联合发布多项鼓励政策,新能源汽车行业发展驶入快车道。公司作为新能源汽车行业领军企业,且受14-15年牛市行情,2012-2015年比亚迪股价涨幅5倍;

第四次机会是否已经来临?

公司长期以来,持续在新能源上发力,毫无疑问,比亚迪目前为国内新能源汽车龙头企业,但受国家对新能源汽车补贴退坡影响,公司业绩增收不增利,17-18年盈利能力持续下滑,导致公司估值持续承压,公司股价连续三年横盘震荡,。而经历了17-18年业绩下滑,从目前来看,公司已逐步开始走出业绩下滑的影响。

目前公司业绩逐步走出阴霾,未来将进一改善:

但从2018年三季度业绩报告分析,比亚迪业绩明显好转,扣非净利润由负转正,扣非净利润由二季度亏损3.44亿元,而第三季度盈利5.1亿元。同时公司销售额依旧维持20%左右增长不变。

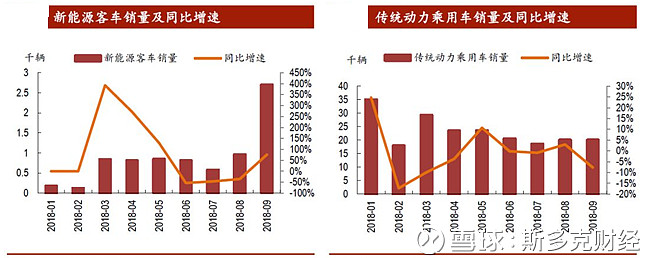

第一、公司新能源汽车销量快速提升,头龙优势扩大。

目前我国新能源汽车销量继续保持快速上升态势,2018年1-10月份新能源乘用车销量87.9万辆,同比增长58.1%,预期19年行业仍然将保持高速增长。从最新产销数据来看,比亚迪10月份新能源车销量为2.76万辆,其中乘用车为2.6辆,同比增长125.9%,单月市占率为21.7%。比亚迪1-10月新能源乘用车累计销量为16.1万辆,市场占有率由17年14%快速上升为22%。而行业内排名第二北汽新能源2018年累计销量为11万辆,排名第三上汽集团累计销量8.3万辆,与比亚迪差距逐步拉大。

第二、比亚迪新能源外形和品质得到大幅提升

针对比亚迪汽车较差的外观和质量,2016年比亚迪引进海外设计师后,经过两年的调整汽车的品质和内饰均得到极大的提升。从目前热销的唐,宋,秦PRO王朝系列车型来看,外观设计也大为改善,具有较强的吸引力。在品质方面,公司在业界的口碑较好,其在新能源汽车领域积攒了超过10年的经验,是购买新能源汽车最好的选择之一。另外通过对市场的调查显示,新能源汽车比亚迪市场认可度最高。

第三、限制比亚迪新能源汽车产能的动力电池产能不足即将突破

公司于2018年初逐步加大比亚迪电池生产并对外开放,至目前为止,公司目前动力电池产能16Gwh,其中6Gwh为三元锂,10Gwh为磷酸铁锂。待年底青海工厂投产后将增加12Gwh的三元锂产能。2019年动力电池总产能有望达到40Gwh,不论自用还是外供均十分充足。

第四,新能源补贴政策变化对公司影响进一步减弱。

从2017至2018年新能源补贴政策变化可知,起步门槛从2017年的100km提升至150km。对于300km以上的续航产品,补贴金额甚至还有一定幅度的提升。假设2019年补贴政策在2018年基础上门槛提高30%,而比亚迪目前新能源汽车续航以300公里以上为主,对其新能源汽车影响较小,可以期待的是,比亚迪新能源汽车19年销量能仍将保持快速增长,成本将会迎来快速的下降,将会极大程度上抵消掉补贴下降带来的影响。

担忧点:

对于市场来说,目前比亚迪业绩改善明显,新能源汽车保持较快速增长预期到致。但普遍担忧的是2019年国家补贴政策对公司影响暂不明晰,对公司具全业绩影响程度将如何?且面对2018年全年40倍左右市盈率,公司将如何消纳其估值的问题?是业绩上升股价上涨保持其高估值还是业绩上升股价横盘降低其估值水平?

另外,不仅仅国内汽车厂商发力于新能源,海外汽车厂商也在大力布局,行业内新能源汽车的快速扩张发展,竞争也将进一步扩大,恐将压缩行业整体盈利水平。

比亚迪第四次投资机会是否已经来临,你怎么看?