转自公众号:量化好望角 @大成漂亮家族 @大成MSCI价值100 @大成基金

前期在<价值与成长的风火轮>和<风火轮进阶策略|从宏观到风格配置>中以MSCI价值100指数和成长40指数为例给大家介绍了基于动量效应和宏观择时的价值与成长风格配置策略,很多投资者表示对价值股和成长股的理解仅限于大市值股票和中小市值股票。一般来说,仅从股票市值大小来定义价值股和成长股是不全面的,本文试着从定性和定量的角度去理解价值股和成长股。

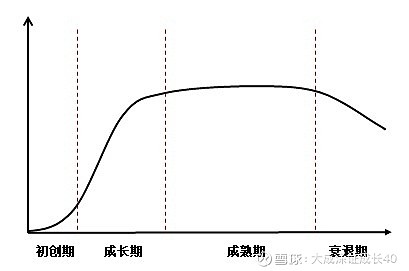

一、企业生命周期

中华文明五千年的漫漫历史中,不同朝代更替。一个朝代产生、兴盛、最后又无法避免的消亡,遵循着“创立、兴盛、衰败”的历史规律。对企业来说,也遵循着同样的规律,如下图中企业从初创期到成长期,进入成熟期,最后可能陷入衰退期。

初创期,如果企业选择的行业或赛道有较好的潜力,就能够得到风险资本的青睐并在资本的帮助下扩大规模,进入成长期。在成长期,快速的成长会提高企业ROE,企业也会为了快速扩张市场份额,把赚取的利润或通过借贷获得的资金用于投资扩大规模,逐渐提高市场占有率。在成熟期,企业已经形成自己的护城河,市场占有率高,也不再需要大规模的资本性投入,扩张速度也会降低,但仍然能够保持较高的盈利水平,现金流充足。同时,为了提高ROE,企业会加大分红力度。如果企业内部或者外部环境出现问题,如管理层混乱、行业景气度急剧下降等,企业即可能走向衰退期。衰退期,企业财务指标恶化,情况严重时可能导致破产。企业从初创到衰退,整个过程形成了一个完整的生命周期。

二、价值股和成长股的定性分析

如果从企业生命周期的阶段定义价值股和成长股,那么可以粗略的认为:处于成熟期的企业为价值股,而处于成长期的企业为成长股。价值股为业绩稳定的企业,公司主要分布在比较成熟行业里,在以后的经营中没什么大的波动,受不确定因素影响小,今后的业绩保持在一个相对稳定的状态。成长股的业绩有望不断增长,公司可能分布在新兴行业里,由于掌握了某种核心技术或控制了关键资源等,使公司的未来业绩有大幅提高的预期。

从定性的角度看,价值股可能有如下特点:

(1)市场格局上,已经走过残酷而漫长的竞争,在各自的行业或领域形成垄断竞争格局,行业知名度、市场占有率高,具备较大的市值规模;

(2)公司财务上,不再需要大规模的资本性投入,盈利能力保持较高水平,拥有充足的自由现金流,愿意进行优厚的分红。

成长股可能有如下特点:

(1)市场格局上,处于新兴行业。这个新兴行业的产生可能是技术驱动,或政策引导所致,行业空间较大,企业未来增长潜力大,当前企业规模一般不大;

(2)公司财务上,收入和利润的增速高,企业为了快速扩张,会把赚取的利润或借贷资金用于投资扩大规模,企业分红较少。

三、价值股和成长股的定量分析

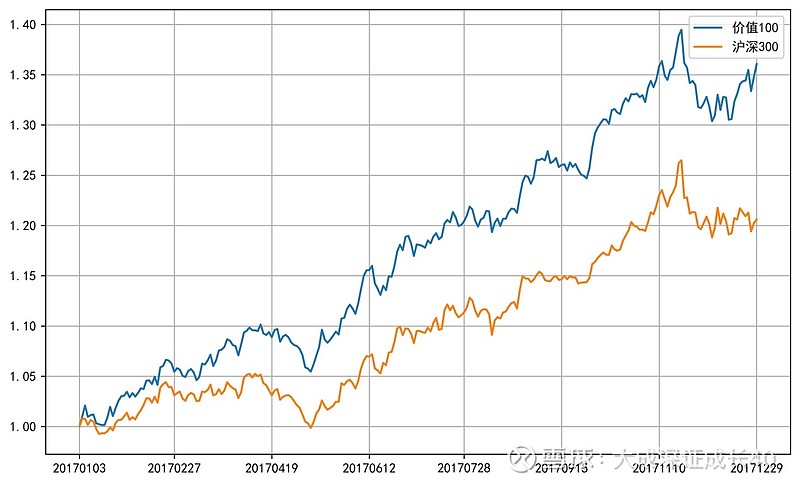

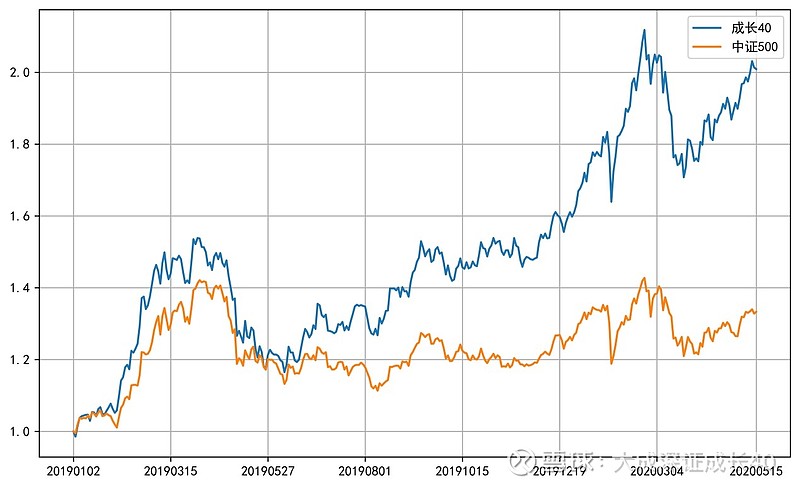

这里我们仍然以MSCI价值100指数和深证成长40指数作为价值股和成长股的代表指数,从指标上定量描述价值股和成长股的特点,并与传统代表价值的沪深300指数和代表成长的中证500指数进行对比。

MSCI价值100,是MSCI在国内推出的首只公募 Smart Beta定制指数。该指数通过质优、价值、低波动的选股策略,旨在为投资者提供了一个更理想的投资工具,以更好地把握中国质优公司的增长红利。MSCI价值100相关估值指标与沪深300对比如下表

数据来源:Wind,大成基金,数据截止于2020.03.31

成长40是成长风格单因子Smart Beta指数,以深市股票为样本池,优选成长能力突出、盈利质量好的新兴产业龙头企业作为指数成份股。成长40盈利指标与中证500对比如下表

数据来源:Wind,大成基金,数据区间:2017-2019年

从指标比较来看,价值股相对估值低、分红高和波动小;成长股盈利增速相对较快。在价值属性上,MSCI价值100相比于沪深300有更好的安全边际;而在成长属性上,成长40相比于中证500有更高的营业收入增长和净资产收益率。整体来看,这两个指数从样本股筛选中分别强化了股票价值和成长的属性,能够更好的代表价值和成长风格。正因如此,这两个指数分别在2017年价值占优以及2019年成长占优的市场中表现特别出色(如下图)。

数据来源:Wind 数据区间:2017-01-01至2017-12-31

数据来源:Wind 数据区间:2019-01-01至2020-05-15

在实际的投资中,两个指数都有相应的场内ETF和场外的ETF联接基金,可以关注相应的基金产品。

MSCI价值100指数:

——大成MSCI中国A股质优价值100ETF(515520,场内简称MSCI价值100ETF)

——大成MSCI价值100ETF联接基金(A类007782,C类$大成MSCI价值100ETF联接C(F007783)$)

成长40指数:

——大成深证成长40ETF($深成长(SZ159906)$,场内简称深成长)