红利增强票据 ("BEN") 为高净值客户最喜欢投资的结构性产品之一。它不但提供了参与标的资产无限上涨的回报机会,而且在满足特定的派息条件下,产品正回报将不低于既定的红利票息水平,该产品一般6个月起,但随着这几年美元利率走高,受欢迎程度明显下降,客户更愿意去选择购买 双边浮动有保底收益的鲨鱼鳍产品(Sharkin)

BEN 通常用作直接购买标的资产的投资替代方案。然而,客户通常会误以为 BEN 可以与任何单一标的资产表现挂钩。

问题 1: 在什么情况下,BEN 可以与单一标的资产表现挂钩呢?

A1:如果标的资产在产品期限内预计会派发高股息,比如高息股,单一标的资产表现挂钩的 BEN 就可以构建。购买与单一高股息股票挂钩的 BEN 的投资者将放弃股票的股息支付,以换取票据的潜在红利支付,而红利往往比股息高得多。换句话说,股票的股息是用于支付红利的成本。

问题 2:如果我的客户只喜欢与某种零息或低派息的单一资产挂钩的 BEN 产品,我该怎么办?

A2: 对于客户的需求有两种解决方案。

1. 在 BEN 结构中加入自动敲出功能。这是一种被称为敲出型红利增强票据 (Autocall BEN) 的产品。敲出频率可以自订,但市场标准一般是每月自动敲出。在任何一个自动敲出观察日,如果满足敲出条件,即触发敲出事件,产品即

会提前终止。然后,投资者将获得红利票息(通常是雪球式累计)加上 100%的初始投资本金。如果敲出事件从未发生,则到期回报情景与常规 BEN 相同。

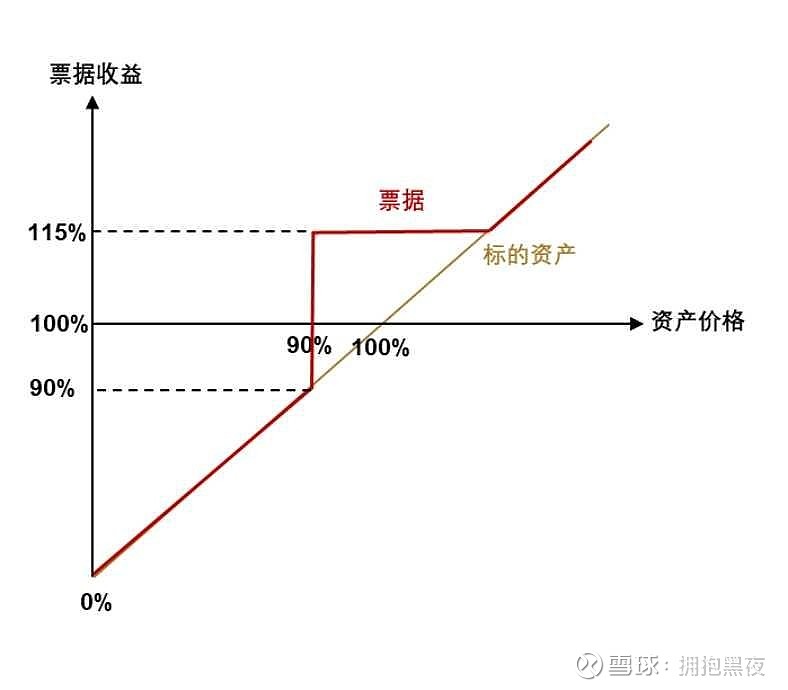

2. 将产品的正回报限制在红利票息收益水平,而这种产品被称为红利票息票据 (DCN)。在此类产品中,只要标的资产 的收盘价在到期时达到或高于票息触发价,投资者将一次性收到红利票息作为产品的回报。

图中仅是举例,实际情况中挂钩腾讯的票息并没有这么高,而且能够有好的报价的挂钩标的并不多,执行价也会相对较高。所以实际情况中,风险偏好高的客户会选择FCN,风险低的客户可能就会选择鲨鱼鳍,下图为今日挂钩耐克和星巴克的BEN报价。

可以与前几日介绍的FCN产品比较,票据收益并没有优势,但是客户可以获得挂钩标的上涨的收益,从收益曲线来说,只有挂钩标的在执行价与绝对红利水平之间波动时,才会比直接买入正股更划算。收益计算并不如FCN或者鲨鱼鳍sharkfin好理解。目前来说感觉偏鸡肋。