经常听投资大师说,你如果不想持有10年,就一天也不要持有。

经常听投资大师说,模糊的正确比精确的错误更重要,你不需要要知道所有细节,你只需要知道大概的方向就可以。

经常听投资大师说,公司价值和股价的关系就像外出遛狗一样,狗有时候跑在人前面,有时候跑在人后面,不可预测,但最终狗一定是要和人到达同一个终点的。

经常听投资大师说,买股票就是买公司,安全边际和护城河同样重要。有护城河的公司极其稀少,可遇而不可求。业绩是最好的安全边际。

特变电工最深的护城河就是以新疆120亿吨低成本露天煤矿为核心的价差套利模式。

特变电工最好的安全边际就是以“碳达峰”和“碳中和”为标志的能源革命背景下全球能源系统和电网系统的升级改造。

特变电工的业务基本上可以分为四大块,能源、新能源、输变电、新材料。

一、能源板块

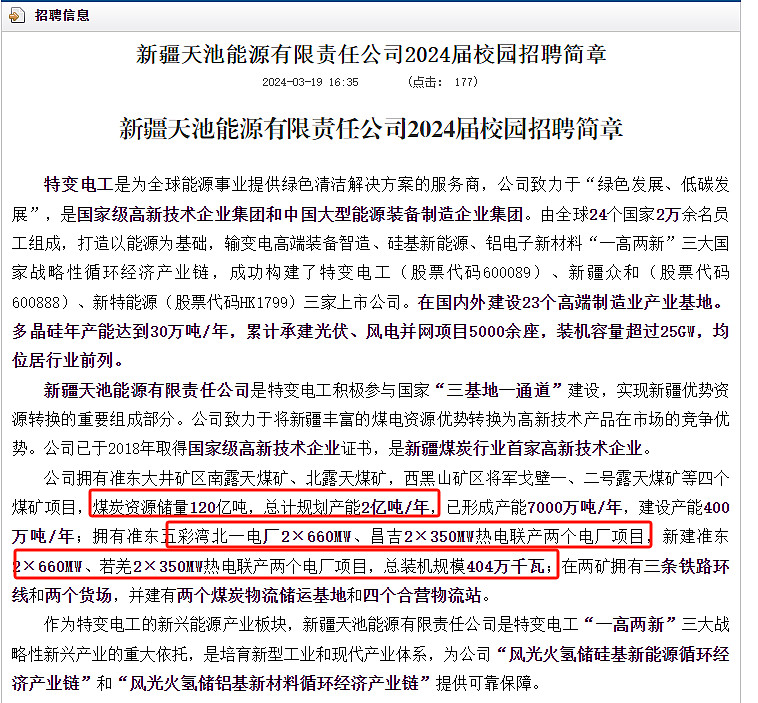

能源板块是以煤炭、煤电、供热和煤制气为一体的板块统称。所有业务集中在子公司天池能源有限责任公司。

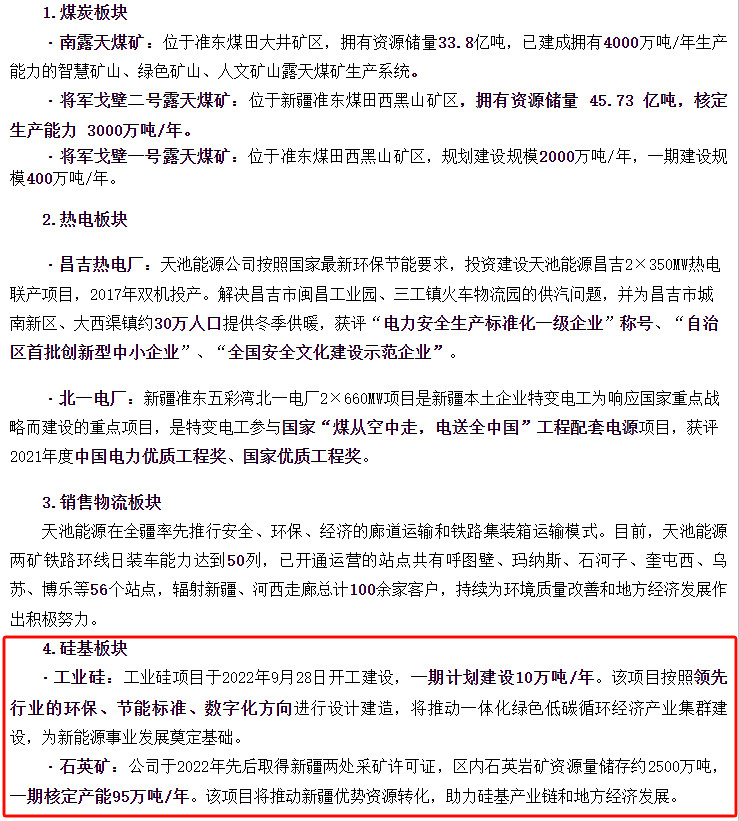

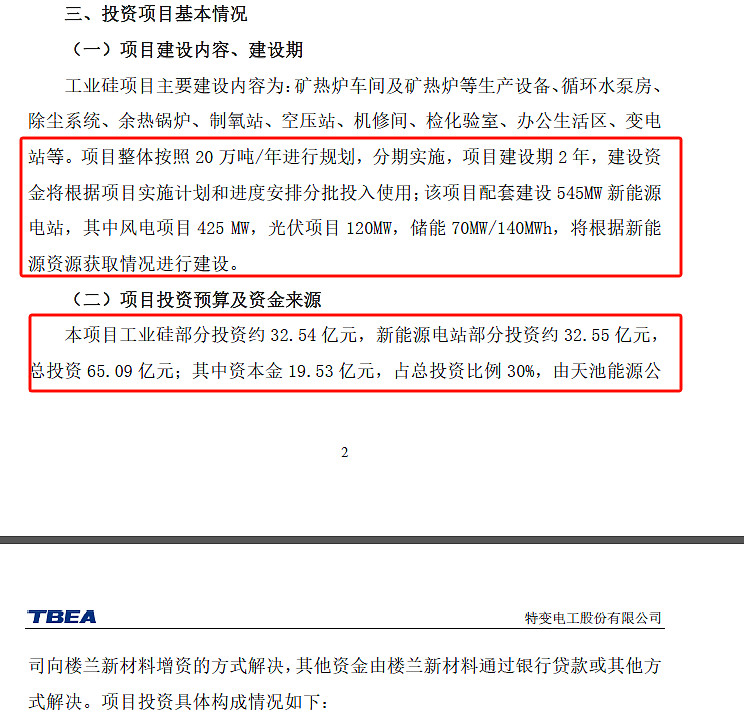

值得留意的是,天池能源不仅有能源板块业务,还有部分新能源板块业务,如石英矿和工业硅项目。

不仅有工业硅项目,还有煤制气项目。

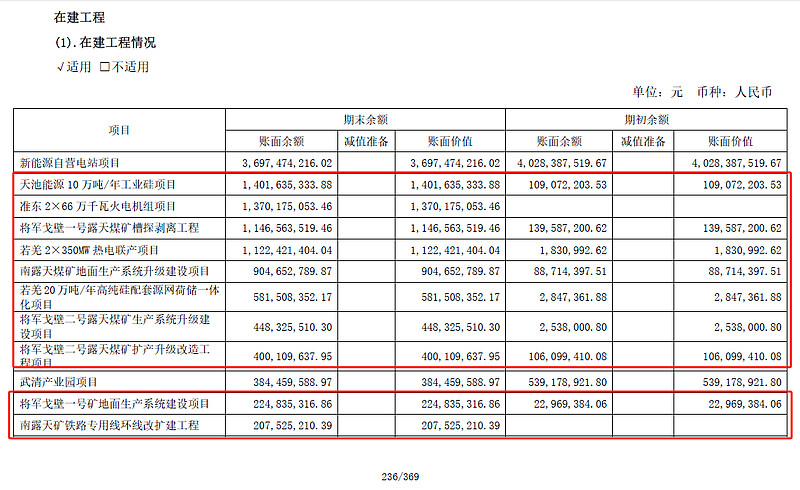

天池能源在特变电工年报中详细资料如下:

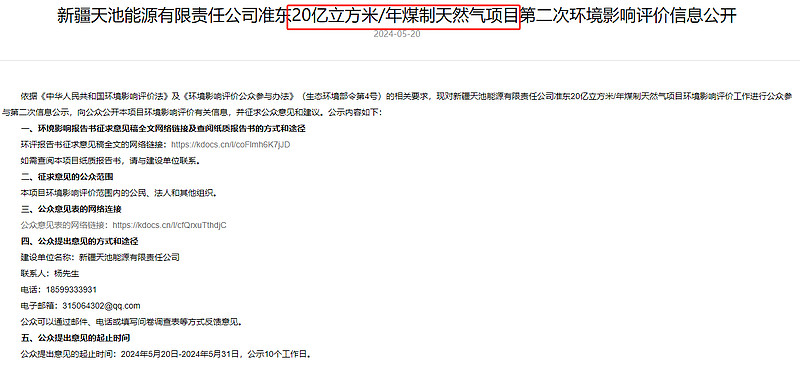

以2023年天池能源69亿净利润为基础,未来5年,95万吨石英矿和20万吨工业硅项目将建成投产,按照2022年8月16日的投资已经公告。煤矿相关在建工程超过60亿,属于超前规划扩产,根据国家产能储备制度和煤炭保供基地建设指引,目前7400万产能,未来5年实际产能大概率将达到1.5亿吨,20亿立方米煤制天然气项目已经第二次环评公告,2027年预计将建成投产。两个火电厂将于今年下半年和明年投产。

综合以上分析,天池能源去年利润69亿,煤矿产能翻倍,火电翻倍,新增石英矿工业硅和煤制气项目,假设特变电工煤炭长协价未来5年维持在180元不涨,新疆上网电价维持在0.26-0.29元不变,工业硅1.1万元不涨,天然气未来5年不涨价,5年后天池能源利润火电加上煤矿翻倍,利润翻倍69*2=138亿。石英矿和工业硅假设长期低价年赚2亿,天然气年赚15亿,那么5年后保守估计利润合计138+2+15=155亿元。

全国统一电力市场建设,新疆低电价有上涨的需求,天然气价格未来也有上涨的动力,这两个乐观的因素虽然客观存在,但就不考虑在内了。只假设未来5年新疆煤化工发展迅速,煤炭需大于求,这个之前汇总过准东煤化工项目,有客观依据。煤炭单吨净利润上涨20元,那么利润会增加30亿。合理估计天池能源的利润应该有185亿。

综上,未来5年,天池能源业绩预计能达到155-185亿之间。$特变电工(SH600089)$