从3月份以来,黄金价格就像是脱缰的野马一样,拉都拉不住。不管是实物黄金,黄金ETF,或是黄金股票都有一波不错的行情。

那问题来了,现在还能追高吗?追高短期会被套吗?长期的趋势又是如何呢?今天我们聊聊这些话题。

01 定价逻辑的转变

经典黄金定价逻辑主要由需求端决定的(供应端非常稳定),需求由四个因子构成,分别是消费需求,投资需求,货币需求,避险需求。

消费需求比较稳定,对金价影响不大,避险需求很容易理解,通常会造成短期的金价波动。

重点是投资需求。由于黄金投资没有利息收入,因此主要是看机会成本,机会成本其实就是美元的实际利率。实际利率越高,机会成本越高,黄金价格就越低。这很好理解,历史上黄金价格一直也是和实际利率保持着这种负向走势关系。但从2022年美国加息开始,事情起了变化。

上图可以看出,美国加息期间,黄金价格没有下跌,反而一直在上涨。似乎实际利率的定价逻辑不起作用了,其实不光是黄金,美股,包括其余的大宗商品都和美元利率的走势背离了。

这种背离的走势有两种可能性:

1、市场预判了利率的下跌,提前做出了反应。

2、美元利率定价体系出问题了。

如果市场预判了利率的下跌,提前买入黄金投资的话,那黄金ETF应该随着价格上涨,资金大量流入。

但是2022年和2023年全球黄金ETF资金流出分别达到29亿美元和147亿美元,截至2024年2月,今年迄今为止累计流出也已达57亿美元。

这是不是说明提前预判买入的可能性不太大?

那接着我们看看定价体系有什么问题。之前的定价体系,实际利率和金价走势相关性非常高,因此实际利率是权重最高的因子。

那现在是不是央行的货币需求占主导地位了呢?央行为什么会持续购买黄金呢?

02 央行持续购金

2022年和2023年,全球央行分别净购买黄金1081.9吨和1037.4吨,央行囤积的黄金接近全球金矿产量的三成,占黄金总需求的比重突破20%。

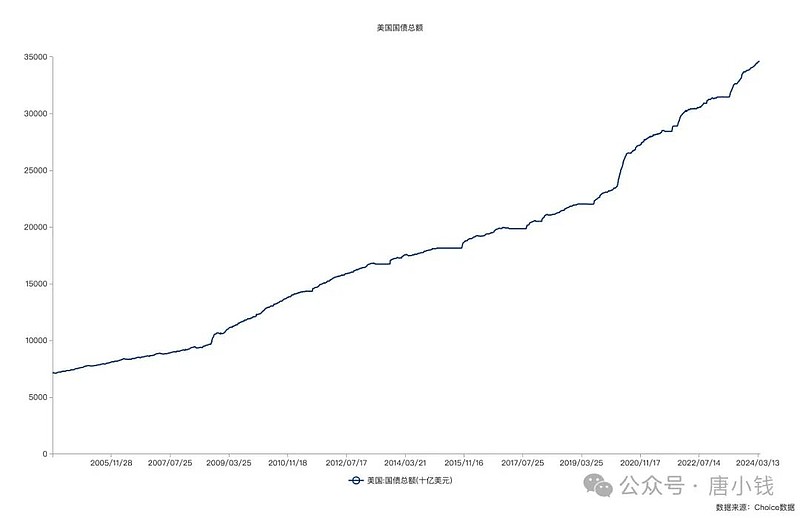

美债的持续扩张是全球央行购买黄金的最重要原因。

美国财政部数据显示,在屡次调整债务上限后,美国政府债务已膨胀至34.5万亿美元,联邦政府债务占美国GDP的比重达到97%。

从历史走势来看,美国债务水平与黄金价格紧密联动。

尽管美联储自2022年6月缩表开始,总资产减少近1.5万亿美元,但这期间美国政府债务仍在扩张,期间增长近4.1万亿美元,财政扩张一定程度上对冲了美联储紧缩导致的流动性收紧。

03 央行还能买多少?

就黄金的需求而言,以珠宝首饰为代表的零售需求占黄金每年总需求的比重接近45%,其次是金条和金币的投资类需求,占比约25%。

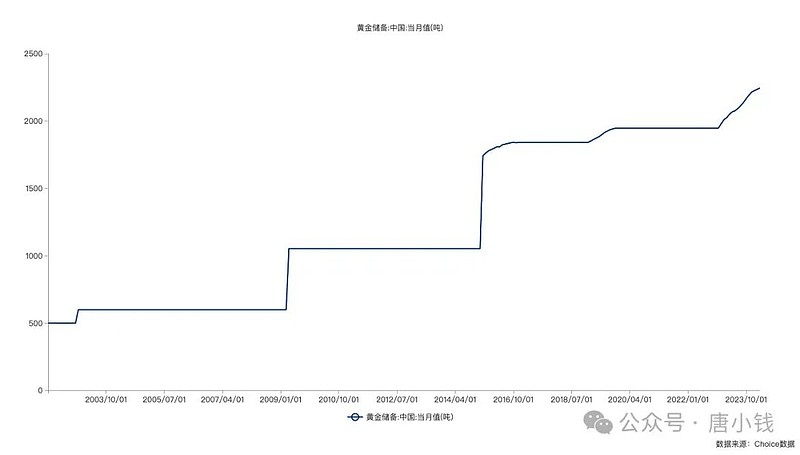

从买家来看,主要购买力量来自于新兴市场央行,其中土耳其央行和中国人民银行分别是2022年和2023年的最大买家。

2023年中国央行的黄金总储备增加了225吨,为1977年有报告以来增幅最高的一年,目前央行的黄金储备达到2235吨,不过这一数字相较于庞大的储备资产规模,仍只占到4%。

而黄金作为储备资产,平均而言占全球储备资产的比重约为15.2%,发达经济体中,黄金占官方储备的17%,新兴市场经济体的该比值为7%。

黄金储备规模与中国较为接近的欧洲国家中,德法意的黄金储备占其官方储备资产的比重分别为69%、67%和66%,欧央行持有的黄金储备占比约33.9%。

亚洲经济体中,日本的黄金储备仅次于中国,为846吨,黄金储备占其官方储备总额的比重为4.3%,同中国接近,两国央行的储备资产仍以美债为主。传统黄金需求大国—印度的黄金储备也达到812.3吨,占其总储备的8.5%。

此外,以黄金储备占贸易和GDP的比重来横向对比,中国央行目前的黄金储备仍有进一步扩大的空间。

04 结语

黄金的定价体系中,不能单独根据一个因子来推导整个黄金价格的走势,而是要同时分析几个因子,并且每个阶段权重还不一样。

这波黄金牛市就算是央行购金行为,降息预期,世界局势不确定性增加等多因子共振推动。但短期的这个上涨幅度实在有点夸张,很显然情绪的发酵起了更大的作用。

而且央行本身的购金行为是长期且缓慢的,如果金价过高,央行很可能会减缓购金步伐。(央行购金数据通常是滞后的)

因此,短期千万不要去追高。市场最火热的时候,往往也是短期的高点。

冷静!

$赤峰黄金(SH600988)$ $山东黄金(SH600547)$ $中金黄金(SH600489)$ #黄金概念再度高开,紫金矿业创历史新高# @今日话题