2020年以来,物业管理公司批量于香港上市,形成了风潮,相关指数也增长硕多,本文综合多家之言,重点参考了东方证券等行业报告,对物业管理尽量做概览性总结,以期展现其全貌。

一、行业分析

1.1. 分类

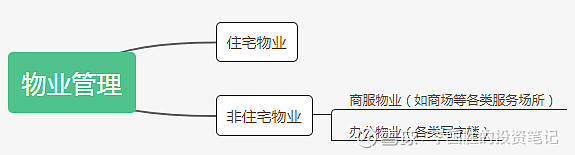

物业管理形式上分住宅物业和非住宅物业管理两类,相应公司即称为物业管理公司,不同物业收费标准不同,非住物业>>住宅,本文主要讲住宅类物业管理公司。

1.2. 市场规模

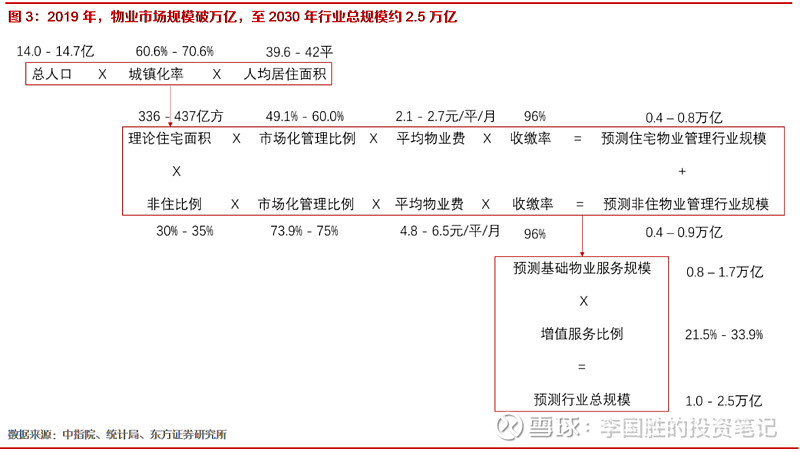

根据东方证券测算,到2030年,物管行业管理面积将达到约369亿平米,基础物管物业市场规模达1.7万亿,行业总规模(基础服务+增值服务)超过2.5万亿。

1.3. 行业经营模式

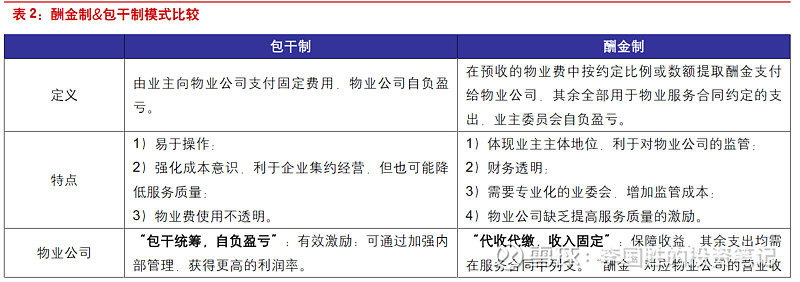

物业管理公司经营模式分酬金制和包干制度两类,酬金制可认为物业公司输出劳务工作,赚取比例或计件报酬,包干制即业主向物业支持固定费用,物业公司自负盈亏。行业以包干制模式为主流,该类模式利润率高,便于统一管理,提升效率。

1.4. 行业特征

物管公司属于劳动密集型行业,物业管理费和人工费用为核心收入和成本,现金牛企业,收入拖欠率较小。

住宅物业公司有永续经营特征。经营较为稳定,因物业B2C,住宅住户成立物管会较难,替换物业公司难度较大,小公司也有较强壁垒不易亏损和收购。

行业集中度不高,百强企业(包括非住宅物业)占行业比从2014年的19.5%攀升至2017年的32.4%。TOP10物业企业收入占行业比从2014年的4.4%上升至11.1%。

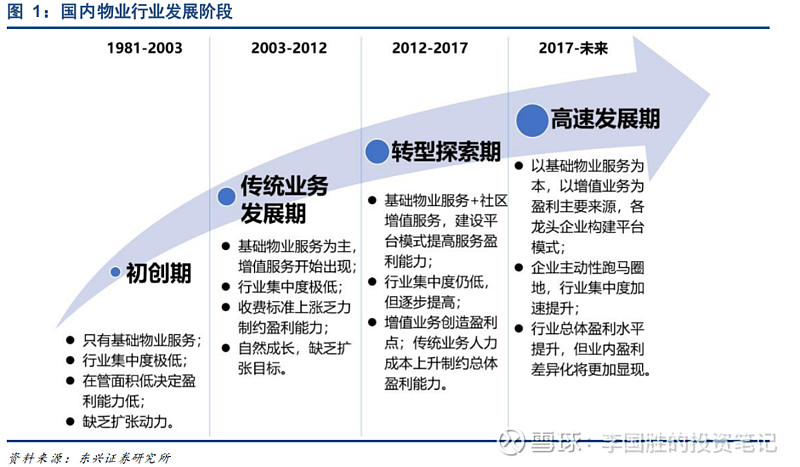

1.5. 行业发展历程

2019年以来房产公司纷纷分拆物管公司在香港上市,主要原因为:1)物业当前估值高、受市场欢迎;2)和房产公司的估值差别大(子母公司PE和市值对比);3)不满足内地上升条件,如物业公司对母公司的依赖,以及高度的关联交易比例,70%-80%以上。

二、经营分析

2.1. 业务收入类型

物业管理公司收入主要分基础物管服务和增值服务两类,一类是基础物业管理服务向业主收取物业管理费,包括提供房屋、设备的维修和维护,环境卫生、安全消防、清洁绿化等的管理。另一类增值服务是通过提供增值服务收取费用,包括业主增值服务(空间运营广告收入、房屋经纪、电商服务、社区金融、家政服务及养老服务等)和非业主增值服务(向母公司开发商提供服务的顾问咨询服务、案场服务、工程服务等)。

值得注意的是,境外物管龙头增值服务类别单一,以房屋维修维护。故业主类增值服务是否有侵害业主权益需要法务审核确定,可能会有监管风险?

另外非业主增值服务由开发商导向,受母公司影响较大,地产公司可通过量价调整物业公司利润,存在一定的操作空间。

2.2. 影响利润率因素

存量项目随管理年限增加利润率逐年下滑,新交付项目能提升平均利润率。根据东方证券统计,采用包干制收费模式的项目,管理年限10年以上的项目毛利率约10%~15%;管理年限5~10年的项目毛利率约20%~25%;管理年限小于5年的项目毛利率约30%~35%,因此利润率水平较高的新交付项目会在边际上影响物管公司整体的利润率。

另外基础物管毛利率范围仅为19%-32%,增值服务的毛利率范围为42%-67%,故增值服务收入比重也影响公司整体利润率。

下一篇讲住宅类物业管理公司的估值。