926的上市前投资者

纪源资本(GraniteGlobal Venture III)("GGV") 目前持有碧生源1.03亿股或6.55%股权,2009年9月投资了1.17亿港元(或1,500万美元),折合每股投资成本为1.14港元,GGV为风险投资基金,重点投资美国及中国处于扩张阶段的公司。GGV涉及消费增长、医疗保健及技术(包括清洁技术)等领域。

926现价较纪源资本的成本低,故此风险边际理想。参考纪源资本的投资成绩,碧生源股价将会大翻生。

纪源资本的投资成绩:

2009年9月至今5年过去, GGV风投基金一直没有退场。其实,926于2010年9月29日上市,GGV持有的股份于2011年3月29日解除禁售,GGV基金的股份解禁后926的股价足足有半年时间在2.5元附近徘徊, 当时GGV 持股已有100%利润, 可GGV却1股没有沽出, 反映GGV仍认为926在2.5元附近是有其值得持有的价值。GGV 在董事局中 (GGV Capital管理合伙人卓福民自二零零九年十月二十一日起获委任为公司非执行董事),对于926的业绩是有掌握的, GGV当年不沽货, 相信其坚持是有相当基础的。

好了,5年过去, 相信上市前投资者GGV 不会一直不变现投资项目, 估计GGV将会趁此浪上升减持离场。我喜欢计算风投资金的期望离场价, 假设GGV 要求5年复合年回报为20%,则其离场目标价为2.84元, 比当年的2.5元解禁价相差不远, 相信不会满足。如果假设GGV 要求5年复合年回报为30%, 则其离场目标价为4.23元。

基础分析计算926目标价

2014年截至6月30日止6个月期内溢利人民币1,720千万元, 扣除非经常性出售附属公司之收益人民币998万元后得出溢利人民币722万元。

2014年上半年销售及市场营销开支中的 "广告开支" 同比增加人民币5,800万元 (2014上半年: 人民币1.26亿元, 2013上半年: 6,800万元) , 主要是2014年上半年公司制作了新的广告宣传片并进行大规模的集中投放,同时还在2014年4月份冠名湖南卫视的大型明星真人秀《碧生源花儿与少年》节目。

这笔开支已在上半年入账,碧生源管理层预期下半年广告开支将大减,按今年全年广告费用不会超过去年2亿元水平的预算来看,下半年广告开支将约为 7,400万人民币, 比上半年下降5,200万人民币。

简单假设其余所有因素不变, 因下半年广告开支下降5,200万人民币, 下半年扣非后溢利就比上半年的722万元增加5,200万人民币至5,922万元 (此假设为非常保守, 因没有计及下半年销售受益于上半年大量投放广告大升下额外提供的盈利贡献)。

好了, 预期全年业绩为上半年溢利722万元加下半年溢利5,922万元共6,644万元。若计及下半年销售比上半年微增10%, 以净利润率20%计算则额外贡献600万元, 最终推算2014全年溢利近人民币7,300万元, 折港币9,100万元。

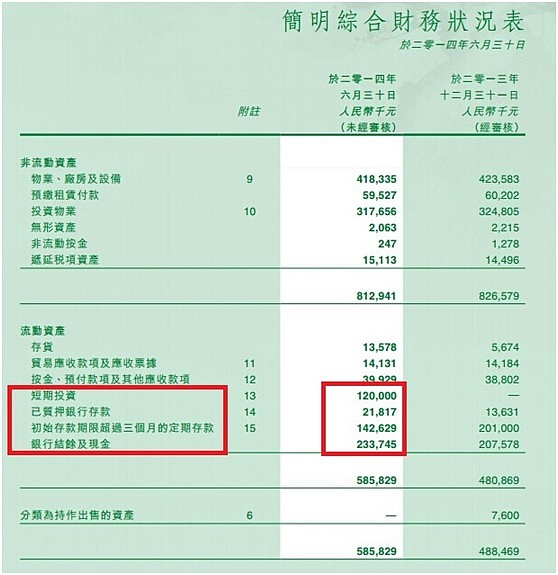

考虑926账上净现金为 120,000 +21,817 + 142,629 + 233,745 共5.2亿人民币, 折港币6.5亿元。

估值

预测溢利港币9,100万元 x20倍PE

+ 净现金港币6.5亿元,

共值25亿港元

即目标每股1.6港元, 上升空间78%。

每股1.6港元对应市账率2.1倍, 以医药 (市账率4倍) 同业相比, 仍然非常偏低。