自从“低内需、弱复苏”成为中国经济的主旋律以来,出口出海就成为中国企业的主要战略方向。人口老龄化/生育率下降是国家发展进程中难以避免的客观现象,而就此引出的出海浪潮,也是多数发达经济体所走过的路。

利用规模优势在全球寻找新的增长机遇,将是下一阶段中国中大型企业的普遍情况。在企业出海成为“必答题”的当下,一些有关出海的细节问题就成为困扰投资者乃至公司本身的问题。

出海具体如何执行?而出口出海又会出向何方?不同方向的出海又会有怎样的特征?本文将结合部分研究报告,对此进行一些分析。见解分析仅供参考,不构成投资意见。

企业出海,背景为何?

企业出海本质上是出口的延伸,是通过海外投资、产业链转移等方法实现资源整合、突破技术壁垒和海外进出口限制的方法,也是一种应对逆全球化浪潮的手段。因此某种意义上来说,企业出海也是一种“供给侧改革”。

金融研究机构九方财富(09636.HK)在针对企业出海的分析文章中,将参与全球化的国家分为资源国、生产国、消费国三类。资源国具备资源优势,为其他国家提供生产原料;生产国具备生产要素优势,提供劳动力、土地、技术等生产资料,消费国具备广阔的市场,为全球提供技术革新和制度输出。在现代化进程中,大多数国家都在不同的时间段内,分别扮演过上述三个阶段的角色。

九方金融研究所的分析员尤众元在文章中指出,生产国是全球化进程中的最大受益者。过去的日本、德国,如今的中国,都通过生产国的身份从消费国上实现了吸收外资,学习技术、实现产业升级和经济增长。而随着时间推移,人口结构与技术积累开始推动中国从生产国向消费国转变,只是基于中国的体量来看,这一转变可能会花去更多的时间。

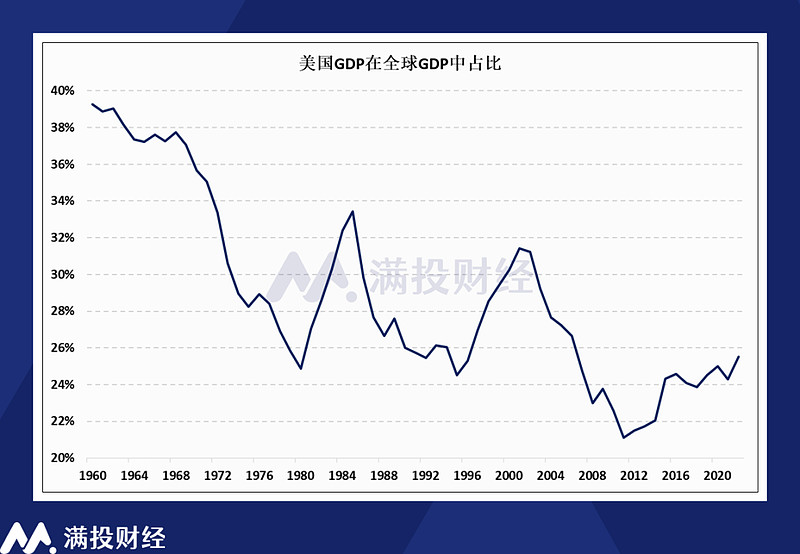

与之相对应的,以美国为代表的消费国则在全球化进程中失去了上述资源,和生产国之间存在不可避免的矛盾。其中最直观的体现,便是美国在全球GDP中的占比下降。2010年后,中国经济进一步崛起,美国相对影响力再次下降,而逆全球化的贸易保护主义,也在这一过程中逐渐发酵升温,成为目前发达经济体主要的外贸政策。

图片来源:九方金融研究所

当前中国的贸易困局主要由两方面组成,一方面是随着人均收入的提升,国内的劳动力成本优势逐渐被其他发展中国家替代。工资更低的越南、印度、摩西哥国家开始占据更多的劳动密集型产品出口份额。而另一方面,地缘政治环境的变化使不少发达经济体推动对中国的贸易限制政策,其中有部分出于安全考虑而对制造业回流的安排,也有基于本地市场保护主义而产生的“逆全球化”。

中国从生产国向消费国转换后,阶段性地逆全球化和产业链转移是在所难免的。企业出海便是这一背景下,较为有效的扩张方式。中国企业出海,既是对于“逆全球化”的应对,其间也有推动区域经济活动活性化,推动产业链重回全球化的意味在内。

中企出海,一般选择怎样的路径?

企业出海的方法和路线,大多由这一企业寻求出海的目标来决定。有些企业是为了规避贸易壁垒,也有些企业是为了获得更廉价的原料和资源,但无论具有何种目的,采取哪种方式,其主要导向还是在于“提升企业的收入”。而收入归根结底,无非“开源”“节流”;两条路,企业出海不外如是。

具体来看,高顿咨询在有关中国企业的报告中,将跨境企业的目的分为三类,分别是跨境销售、跨境生产以及跨境经营。跨境销售是为了获得海外的市场,其目标是为了“开源”,通常也以最常见的“出口”形式展现。跨境生产则以“节流”为目的,其核心在于降低生产成本,将较高的用工/材料成本替换成更便宜的一方。而跨境经营则体现出较为复合的效果,在获取海外市场的同时,也可以通过获得先进技术,先进体制来对国内生产力进行改良,实现成本端的效率提升。

大多数企业出海的目的还是为了增加市场,但近年来,以降低成本为目的的出海也在逐渐增多。中国第一批寻求出海的企业往往寻求的都是“跨境销售”。而从成果来看,“中国制造”的招牌在过去20年间也确实响彻世间。但随着逆全球化的风潮涌起,单纯的产品出海得到的正向反馈逐渐降低,因此当前的出海往往以“出海建厂”“出海品牌”的形式展开。

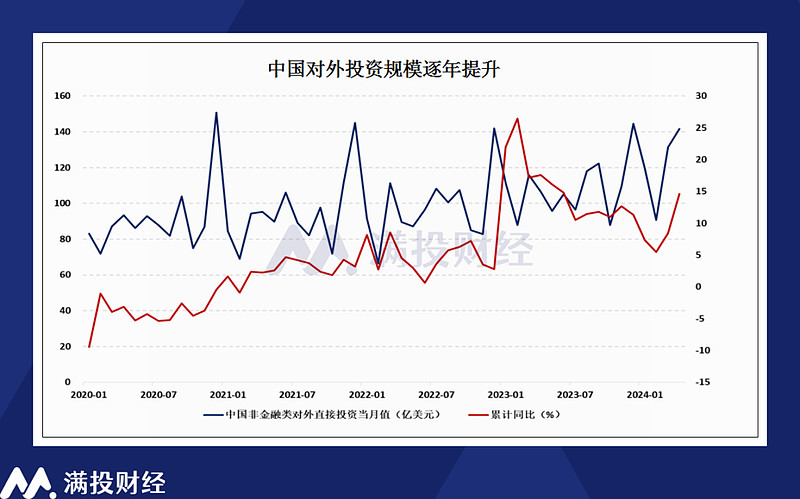

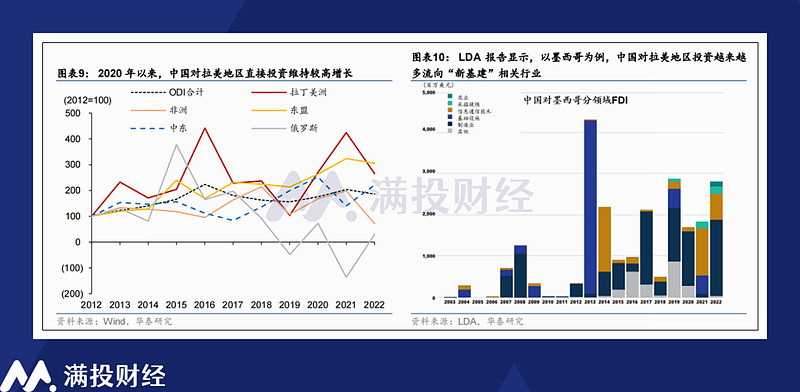

九方金融研究所指出,中国企业全球化战略的推进过程中,对外直接投资(Outward Foreign Direct Investment)构成了资金出海的主导形式,且其规模持续扩大。2023年中国在非金融领域的海外直接投资显著增长,涉及的境外企业数量增至7913家,相较于前一年,增加了1483家,这一增长幅度创下了历史新高。同时,中国对外非金融类直接投资额也达到了1301亿美元,比上一年增长了11.4%,这一数字仅次于2016年的峰值。

图片来源:九方金融研究所

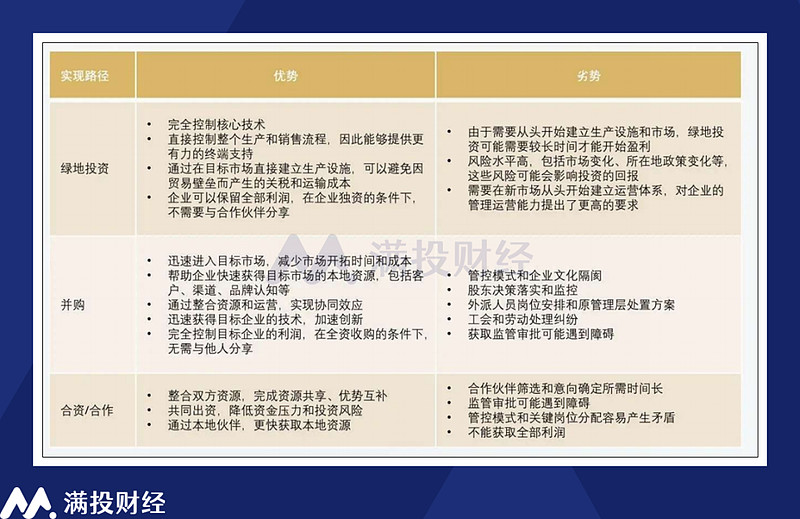

在实现路径方面,企业出海一般遵循绿地投资、并购、合资/合作三个大类。三种方法各有优劣,但较为相通的是,其经营主体将不再聚焦于国内,而是在海外国家,通过投资带动当地就业,以此交换生产成本与市场。而这些投资方式也大多由海外直接投资来完成。

图片来源:高顿咨询、未来洞察研究院

不过需要指出的是,中国本身市场规模足够庞大,其少量的市场份额就足以企业生存消化,因此相较于其他国土面积小、国内市场有限的国家而言,中国市场的出海扩张意愿其实是偏低的,且企业在出海路径上往往更喜欢通过“引进来”的方式获取资源,以提升其在国内的竞争优势。

同时,从市场层面来看,企业出海本身就可以视作对一国市场的“入侵”,毕竟蛋糕是有限的,多一位竞争者,就意味着少一位“自己人”吃蛋糕。因此出海往往具有不小的挑战性,且需要充分考虑当地市场的环境、法律法规、文化差异等因素,并以此调整策略,适应环境变化。

数据层面看,出海企业走向哪些地区/国家?

从历史上看,选择出海的企业,其方向性大致都有相同的倾向,而这种倾向主要体现在企业的逐利性上。企业会寻找用工成本低的国家建立生产线,并在消费欲望高、消费能力强,或者消费潜力强的国家中开拓新市场。只是不同时代中,具有这样特征的国家也随着经济发展而不断改变。因此需要通过数据来定位寻找符合特征的国家/地区。

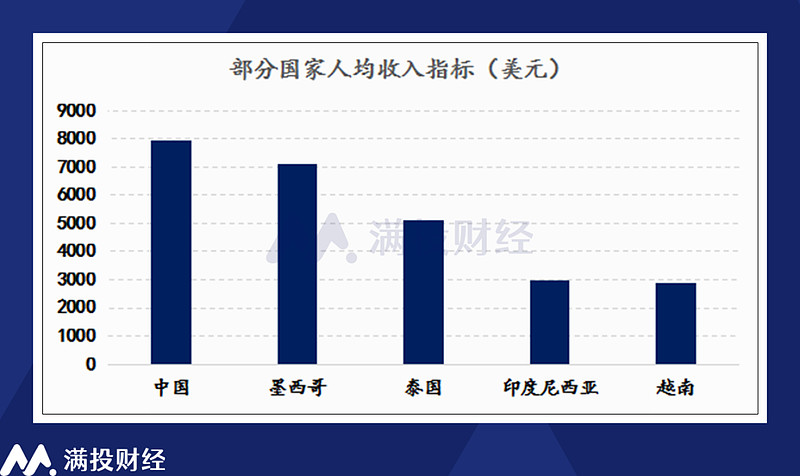

在用工成本方面,九方财富指出,受益于低廉的劳动力成本和中美贸易摩擦,东南亚和墨西哥成为产业链转移的受益者。以越南、泰国、印尼为代表的东盟国家受益于低廉的劳动力要素价格,成为本轮产业转移的重要受益者。以印尼为例,截至2023年,其最低工资标准仅为0.7美元/小时。在世界银行公布的调整后的国民净人均收入数据显示,其人均收入指标仅为3000美元,不及中国数据的一半。

图片来源:九方金融研究所

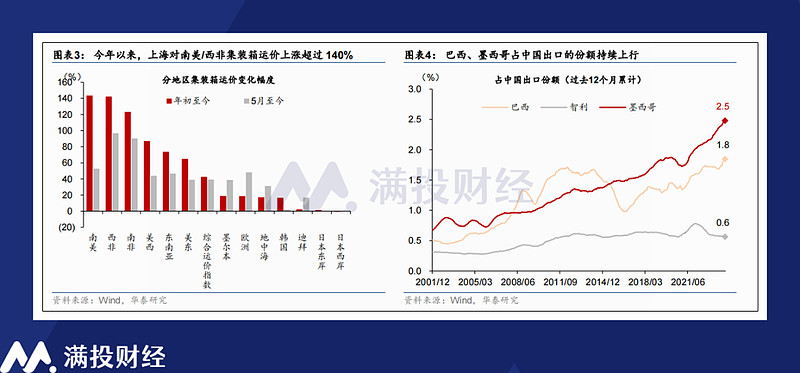

另一方面,从近年来海运价格的涨幅变动来看,拉美国家出口成为中国企业出海的一大方向。根据wind数据显示,2024年以来,上海对南美/西非的集装箱运价上涨超过140%,其涨幅甚至超过了受红海风波影响的欧洲航线。而从过去12个月的出口份额来看,巴西、墨西哥占中国出口的份额也出现了持续提升。运价与出口上涨的背后体现出中国对拉美国家的投资重拾了动能,且投资范围也逐渐向制造业领域靠拢。

值得一提的是,中国与俄罗斯的贸易关系也在近年来迎来了进一步的加强。在2023年中,俄罗斯占中国出口的份额出现了明显提升,出口物资大多为机电、运输设备、贱金属制品。这也与乌俄冲突爆发后,西方发达经济体撤离俄罗斯市场,市场份额空缺而被中国企业占据所致。随着今年5月,中国与俄罗斯发表关于深化新时代全面战略协作伙伴的联合声明,中俄之间的贸易往来或得到进一步加强。

如何通过财务数据寻找出海受益的企业?

正如前文所言,企业出海并非一种防守性行为,其需要面临的风险和挑战其实是偏高的,大多数企业或许更愿意在国内卷,也不愿意去面对海外市场的复杂经济周期和政策影响。因此在寻找出海企业标的的时候,消除不确定性是寻找出海标的的主要方法。只有确定其出海行为“有利可图”,其出海行为才算是有意义。

具体来看,出海企业的目的往往会在业务结构有所体现,并进一步反映到财务数据上。对于“节流”的企业来说,其关键在于海外投资是否带来实际上的成本优势,让其能够以更低的成本去生产产品。而对于“开源”的企业来说,关键则在于其是否有效地扩张了发达国家市场、绕开了贸易壁垒,并在新兴市场的布局中具有规模优势。

而从数据上看,出海企业的效果应在海外营收占比、出海业务毛利率、整体净资产收益率等指标上有所体现。其海外营收占比应当随着出海行为有明显提升,而随着出海规模的增加,企业在海外业务上的毛利率也应当优于本土毛利率,如此才能保证企业未来持续出海的动能。而海外收入的增加不能是用支出项换来的,因此企业ROE理应随着海外收入的占比而有所递增。

除了上述指标之外,出海企业还应当有明确的海外建厂/海外子公司建立/并购增资等海外投资行为。同时,其收入来源尽量不要存在过于集中于某一特定国家的特征,例如对中国存在明显政策限制风险的美国等。

随着时间进入到7月,无论是港股还是A股均进入了中报业绩披露期,通过对比最新一期的财务数据,或能够得出一批明显受益于出海行动,且业绩表现较好的“出海先锋”。