当地时间9月5日,全球铝矿主要产出地的几内亚政局突发变动,几内亚“政变”领导人马迪·敦布亚(Mamady Doumbouya)在该国电视台讲话中宣布解散政府并废除国家宪法,关闭几内亚的陆地和空中边界。敦布亚承诺,将在未来几周成立民族团结政府;同时,敦布亚要求矿业公司恢复生产,并表示取消矿区的宵禁。

受消息影响,9月6日俄铝(00486.HK)尾盘拉升,收涨超14%,其他有色金属个股普涨。作为全球铝矿主要产出地,几内亚的政局变动瞬间使市场对铝土矿的供应稳定性产生了不安,未来铝价将如何变动?相关上市公司又会受到什么影响?

一、“铝土矿之国”几内亚

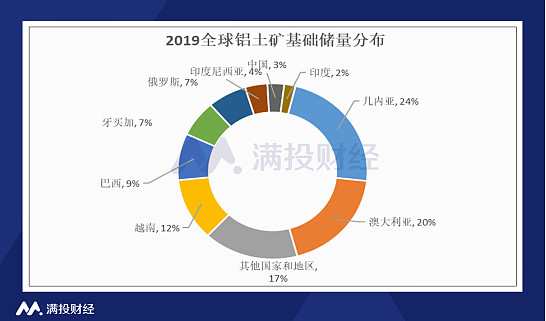

位于非洲西部的几内亚矿产丰富,是全球重要的铝土矿产地。据资料显示,几内亚拥有冶金级铝土矿基础储量为74亿吨,占全球总储量的1/4,隐藏总储量超过400亿吨,是全球最大的铝矿产出地。同时,几内亚的铝土矿具有基础储量大、矿石品质佳、采矿条件优、供应持续稳定等优势。仅2020年,几内亚向就向全球出口了8240万吨铝土矿。同时,自2016年以来,几内亚就成为了中国主要的铝土矿供应国。

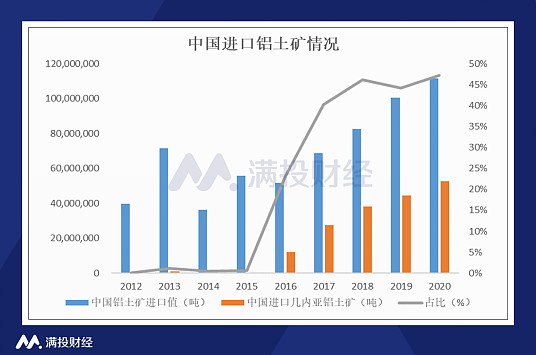

中国在世界上的铝矿储量排名并不高,2018年时基础储量为10亿吨,但当年开采量就超过了1.4亿吨。同时,国内开采的铝土矿供应面临储产比例失衡的问题,且在环保政策日益趋严的背景下,对铝矿的开采并不顺利。因此近年来,进口铝矿成为我国大部分制铝企业的首选。目前几内亚占据了我国大半的铝土矿进口量。截至2020年,我国总共进口铝土矿11555吨,其中5267万吨来自几内亚,占比达到47%。

值得注意的是,目前我国铝企的海外布局主要集中在几内亚和印尼,根据几内亚政府明确要求,凡是在几内亚开采铝土矿、年开采量超过 1500 万吨的外资矿企,必须承诺在几内亚投资建设氧化铝厂。因此国内许多大型的制铝企业在几内亚皆有建厂计划。而印尼由于2015年“禁矿令”的存在,我国在印相关投资,同样以氧化铝产品为主,未来几年,从上述两个国家生产的氧化铝或将增加。

(数据来源:东方证券研报)

二、市场担忧大于实际影响

本次政变结束后,作为政变发起人的敦布亚做出承诺,督促矿业公司继续运营,使当地矿山生产恢复正常,并保证他们与国家达成的现有协议将得到遵守。只要上述承诺没有被打破,那么实质上几内亚铝土矿开采和运输暂未受到波及,对年内的铝产品生产将不会有太大影响。且根据市场调研数据显示,目前国内大部分氧化铝企业进口矿库存在3个月左右,短期供应将不会受到影响。

但需要注意的是,目前几内亚的国内形势以及国际形势绝对说不上稳定。在政变发生后,中国、美国、俄罗斯乃至联合国都发声谴责了此次几内亚的政变,西非国家经济共同体甚至提出了对几内亚实施制裁的说法。尽管新政权确保本次政变不会危及未来的收益和投资,但随着事态的演变,几内亚的政治动荡存在进一步加剧的可能。

对于国际企业来说,提前确保其他进口渠道或是当下较好的选择,预计在短期内,国际铝土矿会因为经济和政治因素有所上行,而后续如果几内亚政权归于稳定,国际铝矿价将有望重新回到原有的运行轨道上。

三、政策推动国内铝价上行

从国内视角来说,相较于几内亚带来的供需端问题,政策变动或许才是真正影响铝价走势的因素。近日,国家发改委正式发布《关于完善电解铝行业阶梯电价政策的通知》,明确严禁各地对电解铝行业实施优惠电价、组织电解铝企业电力市场专场交易等,已经实施和组织的应立即取消。

在“碳中和”、“碳达峰”的政策目标下,对能耗的控制和限电政策持续地影响着电解铝供给,截至8月,电解铝产能减产已达 243 万吨/年,其中因减排和限电影响超过173万吨/年。长期来看,电解铝产能红线将限制行业长期供给。而年内下游需求整体稳定,主要由光伏和新能源汽车方面的需求撑起新的增长点。供需不平衡的状态依旧存在,预计未来将继续推动铝价维持高位。

值得注意的是,本次的《通知》鼓励电解铝企业提高风电、光伏发电等非水可再生能源利用,非水可再生能源电量占比超过15%的可按阶梯电价对电价调降。可以看出政策的主要目的是推动电解铝行业用电结构向新能源转化,提升能源利用率,对于新能源发电企业起到一定的利好支撑。

对于铝厂来说,政策限制以及进口供应的变化将进一步提升铝价,生产规模较小的铝厂难以通过产业链转移价格增长,同时遭受用电成本上升&进口铝价上升的企业利润空间将被压缩。而对于形成一定规模的大型铝厂来说,本次的政策变化或成为盈利增长的机会,用电标准符合政策要求的企业将享受铝价持续高位的红利。