一、所在行业分析

目前地产行业,正在经历一轮下行周期,以前20年都是上行周期,这次下行才让中国房地产行业真正经历一波完整的周期。但这波下行结束后,行业产能能否顺利出清,实现反转很难说。地产这个行业肯定还在,但以后得地产还是不是像以前一样,肯定不可能了。未来的地产行业可能会和现在的银行业差不多。一个是房企的数量大幅减少,剩下50家左右差不多了,以央企国企为主,民企退出。二是形成以保利、中海、华润、招商4个央企+一堆小虾米的行业格局,虽然现在还看不清楚,但这个概率较大。

在2024年2月这个时间节点,房地产实际上是硬着陆了。房地产企业结束了高成长,开始了去杠杆,一棍子打回了原型。连万科这样的企业都爆出要爆雷,可见房企生存难度有多大。目前很多大V都已经回避这个行业了,因为看不清。

关于房地产行业的一些核心指标:

2023年,商品房销售面积111735万平方米,比上年下降8.5%,其中住宅销售面积下降8.2%。商品房销售额116622亿元,下降6.5%,其中住宅销售额下降6.0%。11.66万亿的商品房销售额已经低于2016年数据了,而11.17亿平米的销售面积,更是回到了2012年的状态。

2024年:销售额还是要低于2023年,只能是希望下降幅度收窄,降幅在6%以内。销售面积应该还是可以保持在12亿平米左右。

行业还在下探,但感觉正处在即将反转的拐点上,但反转一下就开始向上走,还是托一下继续向下走,不好说。

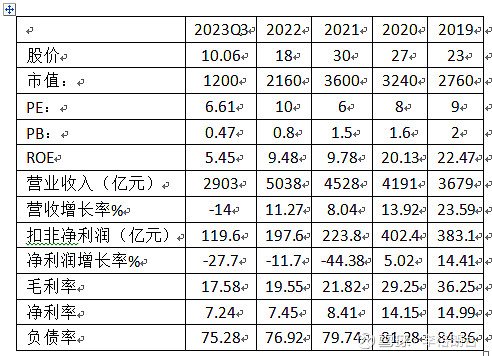

二、核心指标分析

【1】 股价从2019年的23元,下跌到2023年的10元,腰斩。

【2】 PE从9倍,跌到了6.6倍。PB从2倍,跌倒了0.47。且PB呈一直下降趋势,没有反转的迹象。

【3】 ROE从22倍一直下降到5.4倍,赚钱能力越来越差。

【4】 营收从2019年到2022年一直是上升的,但增收不增利,净利润从400亿下降到200亿不到。净利润下降幅度呈不断增大趋势。

【5】 毛利率、净利率一直在下降。从36%下降到17%了,估计还要下降。净利率估计要下降到7%、6%以下,甚至更低。

总之,没有一个指标是好的。只有负债率降低了,很安全。

一、在行业内的竞争优势和劣势

优势:

【1】 虽然是混合所有制公司,但有国企基因。要明显好于民企,不会爆雷倒闭。

【2】 负债率很低,财务安全。

【3】 2023年销售面积和销售额度还排在前面,仅次于保利。

劣势:

【1】 毛利率在下滑。趋势还没反转。按照2023年权益金额2000亿,净利率7%来计算,3年后即2025、2026年的净利润估计也就140亿左右了。给10倍PE,市值也就1400亿了。未来的净利润可能会越来越少。

【2】 排名要往下掉了。从原来的第一名开始下滑,2年后,可能前4也保不住。现在的万科不是以前的万科了。将来会在保利、中海、华润和蛇口之后了。

【3】 拿地不积极,一方面是管理层比较小心谨慎,另一方面是实在是没钱拿地了。说明,钱还是不如四大央企多。

二、机会和风险

机会:

【1】 股价低。跌的比较多,PB只有0.47了,比较便宜了。也有可能会更低。

【2】 三道红线是否放松。看监管能否让万科看在1PB以下配股,增厚净资产,这样才能获得更多的贷款额度。但在净资产以下配股,会牺牲小股东的利益。

【3】 2024年出了很多政策,托底地产,允许银行给房企贷款等。万科可以从中受益。

风险:

【1】 经营不给力,净利润上不来,一路向下,从现在的200以下降到140亿,120亿。市值会越来越低。

【2】 多元化,万科以后住宅开发业务要逐渐下降,预计占比会降到27%。而剩余的都是仓储物流了。主营业务不做地产开发了,不能当地产公司来看了。

三、综合评价

【1】 房地产企业都应该回避。

【2】 万科只有短线搏反弹的机会。

【3】 万科以后可能就不是一个开发住宅的房企了。转型为物业公司,或者重资产公司了。