【国元证券】医疗保健行业跟踪报告 内镜降类迎机遇,国产替代正当时

5.3 海泰新光:荧光腹腔镜整机获批在即,期待双品牌战略

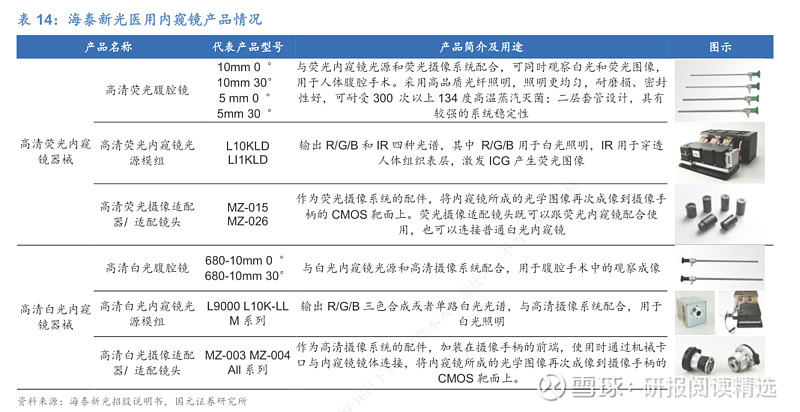

公司从事医用内窥镜器械与光学模组行业,围绕“光学技术、精密机械技术、电子技术及数字图像技术”四大技术平台形成了光学系统设计、光学加工、光学镀膜、光学系统集成与检测、精密机械设计及封装、电子控制、数字图像处理等多项核心技术,技术水平达到行业先进水平。主要医用内窥镜器械产品包括白光高清腹腔镜、荧光高清腹腔镜、内窥镜光源模组以及摄像适配器等。

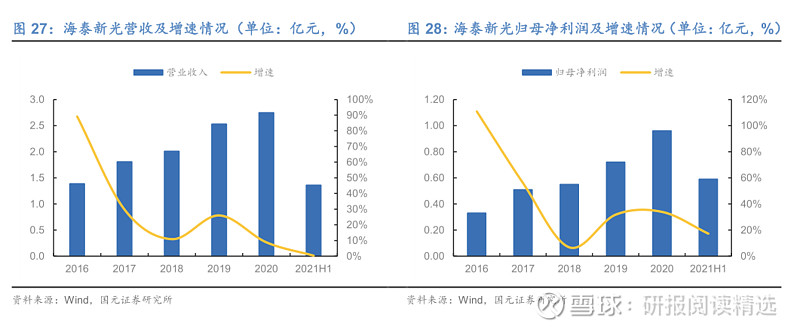

海外疫情和汇兑损益影响,2021H1 公司业绩短期承压。2021H1 公司实现营业收入 1.36 亿元,同比增长 0.3%;实现归母净利润 0.59 亿元,同比增长 17.28%。公司上半年营收增长短期承压,预计主要系去年国内疫情爆发后,史赛克提前大量订货导致去年基数较高所致。分业务看,医用内窥镜产品实现营收 0.93 亿元,同比降低12%,主要系海外疫情反复与汇兑损益影响;光学产品实现营收 0.42 亿元,同比增长 46%,主要系荧光分析仪、探测设备等医用光学产品销售增加所致。费用率上看,公司上半年管理费用率为 24.10%(+4.47pct),销售费用率为 3.89%(+1.81pct),主要是因为销售渠道建设等市场活动增加所致。

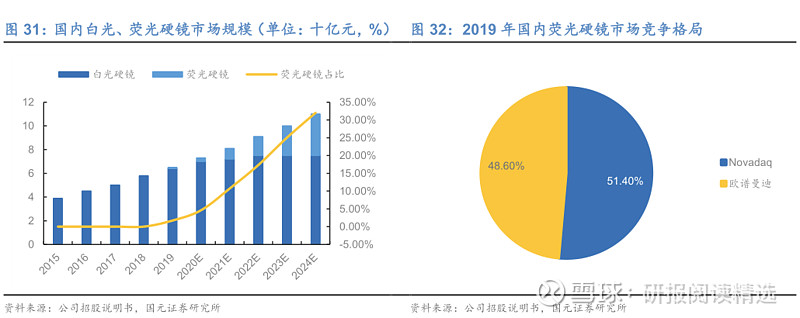

荧光腹腔镜市场快速扩容,特殊光成像临床优势显著。根据 Frost&Sullivan 数据,2019 年我国荧光硬镜市场规模为 1.1 亿元,预计 2024 年我国荧光硬镜市场将快速增长至 35.2 亿元,占我国硬镜市场的比重达到 32%。从竞争格局来看,我国荧光硬镜市场参与者较少,2019 Novadaq(史赛克旗下)和欧谱曼迪分别以 5700 万元和5390 万元的销售额占据我国 51.4%和 48.6%的市场份额。按照内窥镜的工作光谱范围,硬镜包括白光内窥镜和荧光内窥镜,其中白光内窥镜的图像基于 400-700nm的可见光光谱,展现的是人体组织表层的图像;荧光内窥镜是从 2016 年发展起来并得到大量应用的新型医用内窥镜技术,工作光谱在 400-900nm 的范围,除了能够提供人体组织表层的图像外,还能同时实现表层以下组织的荧光显影(如胆囊管、淋巴管和血管显影),对术中精准定位和降低手术风险起到关键的作用。

聚焦光学核心技术壁垒,产品性能对标国外头部品牌。硬镜成像由光学镜管+摄像系统两部分构成,近年来由于 CMOS 传感器崛起,国产硬镜的摄像系统已逐渐与进口产品缩小差距,技术趋于完善,因此对于光学系统的要求逐步变高。荧光内窥镜镜体中有 50 多个镜片,透过率的细小变化将会给成像带来不同的效果,光学作为基础科学,具有投入大产出低的特点,因此很多公司放弃光学系统的研发,转而直接外购光学镜管,而由于成像系统的不统一,成像效果往往大打折扣。公司以光学技术起家,是美国史赛克荧光腹腔镜系统核心部件唯一设计及生产提供商,主要产品荧光腹腔镜镜管性能对标国外头部品牌,在光谱比值及离焦量等核心指标上均处于国际一流水平。

4K 摄像系统提交注册检验,荧光腹腔镜整机获批在即。荧光腹腔镜系统主要由荧光腹腔镜、摄像系统、光源三部分组成,目前公司已完成 4K 荧光腹腔镜与 LED 冷光源的审批注册,仅差摄像系统就可组装成全自主研发的 4K 荧光腹腔镜整机系统。从在研管线上看,除腹腔镜外,公司还致力于进行镜种的横向扩充,开展荧光胸腔镜、关节镜、喉镜和宫腔镜的研发。此外,公司还有耐高温摄像适配器、手术外视荧光系统、自动除雾内窥镜系统、共聚焦荧光显微镜等多款创新产品在研,产品前景广阔。从销售策略上看,公司先前以 ODM 模式为主,销售渠道布局较少。荧光腹腔镜整机获批后,公司一方面会采用自主品牌的形式进行市场推广,逐步建立相关的营销渠道,另一方面,凭借公司在内窥镜技术和产品上的优势,与国内相关企业和机构合作,形成双品牌产品,共同推进内窥镜的国产替代。

投资建议:公司深度绑定海外荧光硬镜龙头,合作关系稳固,同时积极拓展自主品牌的整机业务,成长空间广阔。预计 21-23 年公司营收为 3.37/ 4.68/ 6.24 亿元,归母净利润为 1.24/ 1.68/ 2.17 亿元,EPS 分别为 1.33/ 1.81/ 2.34 元,对应 PE 为 69/51/ 39 倍,给予“买入”评级。