【国金医药】国家组织人工关节带量采购中标结果公示

点评

整体降幅相对温和,企业仍能保留部分利润空间。一方面,此次带量采购将使医保局和患者直接受益,根据标点信息的数据,2019 年国内关节类植入医疗器械市场规模 86 亿元,此次人工关节类带量采购将节省大量医保资金。另一方面,由于此次各产品类别分组中标率均超过 70%,其中 A 组只需淘汰 1~2 家企业,最终的中标价格相对于最高有效申报价的下降幅度预计较此前冠脉支架价格降幅相对温和。在保证采购价格显著下降的同时,也为关节类企业保留了部分合理的利润空间。

爱康医疗、威高骨科全线中标,关节植入市场将加速集中。爱康医疗等部分国产企业在此次带量采购中降价积极。爱康医疗在陶瓷-陶瓷类髋关节与膝关节产品类别的 A 组中,报价均达到最低,排名组内第一。按照此次带量采购的规则,公司将能够获得至少 100%的医疗机构需求采购量。威高骨科子公司威高海星与威高亚华同样在全部 4 个产品类别中成功中标。我们预计,中标企业在国内的市场份额有望得到提升,关节植入类器械市场集中度将进一步提升,份额将持续向头部企业集中。

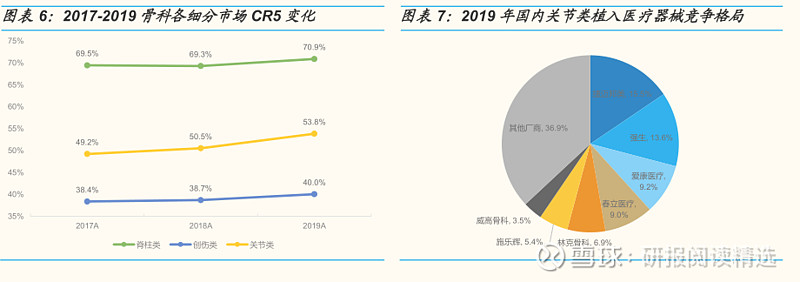

关节行业集中度提升趋势持续。各细分领域的主要厂商凭借其多年积累的在技术、生产及市场影响方面的优势,不断扩大其在自身优势细分领域的市场占有率。2017 年至 2019 年各细分领域 CR5 均有所提升,其中关节类提升最为显著,从 2017 年的 49.22%提升到 2019 年的53.84%。

国内关节类植入医疗器械仍具进口空间。根据米内网的数据,2019 年排名前 7 家企业占据国内 63.06%的市场,其中捷迈与强生仍占据主导。我们预计,带量采购将加速国内骨科植入耗材的进口替代和集中度提升趋势,国产龙头企业市场份额有望进一步提升。

国内关节植入手术渗透率有望快速提升。关节类产品主要用于骨关节炎、骨肿瘤等骨关节病疾病治疗,由于产品壁垒和单价较高,过去在国内植入渗透率较低切国产产品份额较低,此次降价后手术量有望快速增长。

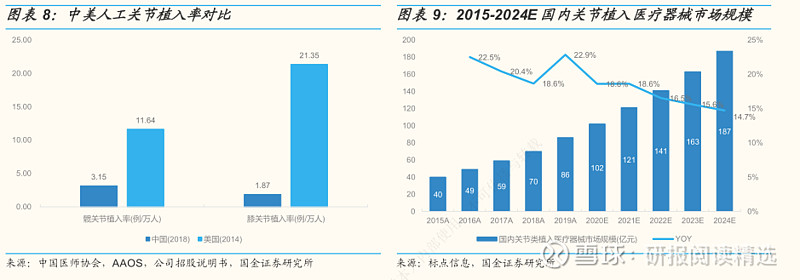

根据中国医师协会的数据,2018 年中国人工全髋关节臵换手术 43.93 万台,植入率 3.5 例/万人;人工全膝关节臵换手术 24.93 万台,膝关节单髁臵换手术 1.12 万台,植入率 1.87 例/万人。相较于美国 2014 年 11.64 例/万人的髋关节植入率和 21.35 例/万人的膝关节植入率仍有巨大提升空间。根据标点信息的数据,2019 年国内关节类植入医疗器械市场规模 86 亿元,预计到 2024 年有望增长到 187 亿元,复合增速 16.87%。

投资建议

理性看待集采影响,关注医疗器械特色细分领域龙头。此次带量采购的中选结果表明,具备产品壁垒的品种完全可能保留合理的利润空间,不必对带量采购产生过于悲观理解,理性看待带量采购对医疗器械行业的影响,坚定看好国内部分高景气特色细分领域龙头企业长期的发展。

看好具备创新研发实力、产品线布局完善的国产企业。目前国内关节类产品仍有较大进口替代空间,有望通过带量采购进一步加速行业集中和国产替代。在此次人工关节带量采购降价后,部分具备创新产品研发能力、产品线布局全面,应对集采积极的国产龙头企业如爱康医疗、威高骨科有望脱颖而出。此外如迈瑞医疗等企业虽然在骨科业务中布局较晚,但其作为中国医疗器械行业龙头具备明显整体优势,若能有效把握集采机遇,市场份额有望加速提升。