【国金医药】国家组织人工关节带量采购中标结果公示

事件

2021 年 9 月 14 日,国家组织高值医用耗材联合采购办公室发布了国家组织人工关节集中带量采购拟中标结果公示。

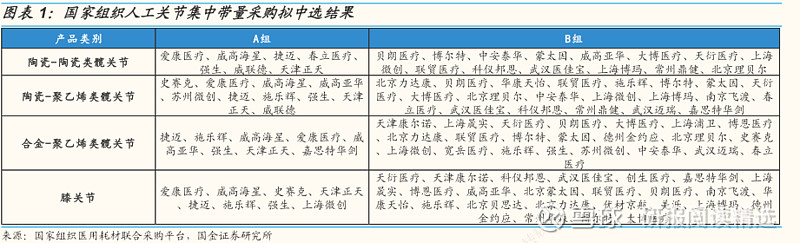

本次参与人工关节国家带量采购的企业共 48 家,最终中选企业数 44 家。采购周期为 2 年,采购总共分为 4 个产品类别,每个产品类别分为 A、B 两组竞价参选,中选产品的采购实施预计将于 2022 年 3 月开始。

点评

整体降幅相对温和,企业仍能保留部分利润空间。一方面,此次带量采购将使医保局和患者直接受益,根据标点信息的数据,2019 年国内关节类植入医疗器械市场规模 86 亿元,此次人工关节类带量采购将节省大量医保资金。另一方面,由于此次各产品类别分组中标率均超过 70%,其中 A 组只需淘汰 1~2 家企业,最终的中标价格相对于最高有效申报价的下降幅度预计较此前冠脉支架价格降幅相对温和。在保证采购价格显著下降的同时,也为关节类企业保留了部分合理的利润空间。

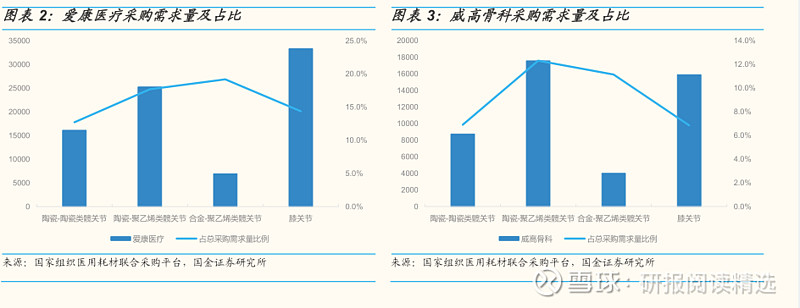

爱康医疗、威高骨科全线中标,关节植入市场将加速集中。爱康医疗等部分国产企业在此次带量采购中降价积极。爱康医疗在陶瓷-陶瓷类髋关节与膝关节产品类别的 A 组中,报价均达到最低,排名组内第一。按照此次带量采购的规则,公司将能够获得至少其对应品牌 100%的医疗机构需求采购量。威高骨科子公司威高海星与威高亚华同样在全部 4 个产品类别中成功中标。我们预计,中标企业在国内的市场份额有望得到提升,关节植入类器械市场集中度将进一步提升,份额将持续向头部企业集中。

国内关节植入手术渗透率有望快速提升。关节类产品主要用于骨关节炎、骨肿瘤等骨关节病疾病治疗,由于产品壁垒和单价较高,过去在国内植入渗透率较低切国产产品份额较低,此次降价后手术量有望快速增长。

投资建议

理性看待集采影响,关注医疗器械特色细分领域龙头。此次带量采购的中选结果表明,具备产品壁垒的品种完全可能保留合理的利润空间,不必对带量采购产生过于悲观理解,理性看待带量采购对医疗器械行业的影响,坚定看好国内部分高景气特色细分领域龙头企业长期的发展。

看好具备创新研发实力、产品线布局完善的国产企业。目前国内关节类产品仍有较大进口替代空间,有望通过带量采购进一步加速行业集中和国产替代。在此次人工关节带量采购降价后,部分具备创新产品研发能力、产品线布局全面,应对集采积极的国产龙头企业如爱康医疗、威高骨科有望脱颖而出。此外如迈瑞医疗等企业虽然在骨科业务中布局较晚,但其作为中国医疗器械行业龙头具备明显整体优势,若能有效把握集采机遇,市场份额有望加速提升。

人工关节带量采购中标情况梳理

本次参与人工关节国家带量采购的企业共 48 家,最终中选企业数 44 家。采购周期为 2 年,采购总共分为 4 个产品类别,每个产品类别分为 A、B两组竞价参选,中选产品的采购实施预计将于 2022 年 3 月开始,主要中选结果整理如下:

爱康医疗在所有品牌中获得了最大份额的采购需求量,全部品种采购需求量占比均在 10%以上,且初次植入关节类产品占公司整体收入比重较大,因此公司此次也采取了积极的降价策略,并最终成功在 4 个产品类别中均实现中标。

威高骨科生产关节类产品的主要是旗下两家子公司——威高海星与威高亚华,两家子公司同样在 4 类产品类别中均实现成功中标。其中威高海星均在 A 组,威高亚华 2 个产品在 A 组,2 个产品在 B 组,获得的采购需求量同样可观。

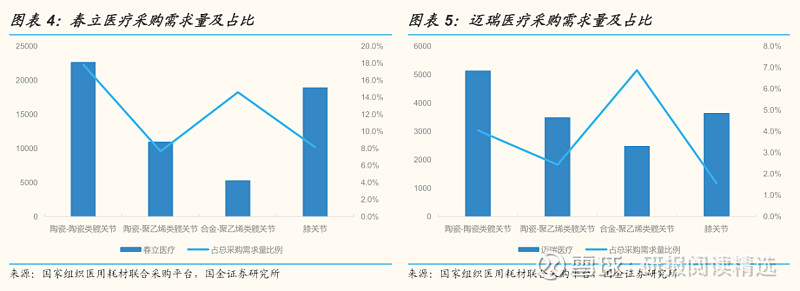

春立医疗在髋关节 3 类产品中均实现中标,但在较为关键的膝关节 A组中落选,未来将在膝关节标外市场继续竞争。

迈瑞医疗整体采购需求量较低,分组均在 B 组,最终在陶瓷-聚乙烯类与合金-聚乙烯类髋关节产品中成功中选,同样能够获得部分市场份额

外资企业整体降价意愿变强。美敦力、史赛克和强生等传统外资骨科巨头同样顺利入围,史赛克和捷迈更是在不同组别中取得了 A 组第一顺位(最低申报价),较此前冠脉集采相比降价意愿更强。