【第一上海】$远大医药(00512)$ 多款创新产品即将接力上市,全球化合作加速国际化进程

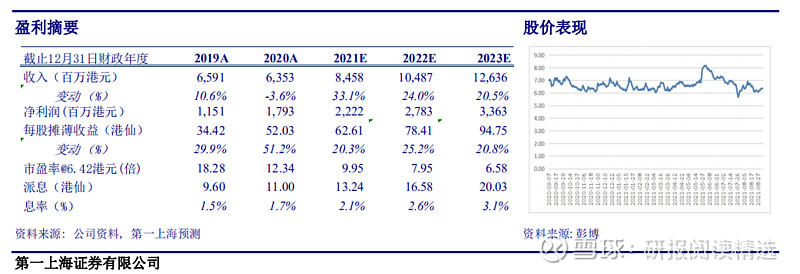

2021H1 整体业绩符合预期:2021H1 公司实现营收 45.67 亿港元,同比大幅增长40.3%。其中,医药及高端医疗器械上半年收入约 24.4 亿元人民币(+27.8%);生物及营养产品上半年收入约 9.4 亿元(+34.7%),精品原料药 API 上半年收入约 4.4 亿人民 币(+24.9%)。受益于国内疫情有效控制及产品结构优化,毛利率上升 0.6pp 至 63.3%。随着疫情好转及新产品上市,学术推广工作逐步恢复,销售成本及行政费用分别同比增长37.7%与 39.6%至 16.74 亿港元与 4.29 亿港元。公司上半年持续投入研发,研发及产品投入为 15.3 亿港元。归母净利润同比增长 67.4%至 12.03 亿港元,撇除对 Telix 投资的公允价值变动收益(2.9 亿港元)后同比增长 26.3%,净利率同比上升 4.2pp 至 26.3%,整体业绩符合预期。

在研项目临床进展顺利,多款创新产品将接力上市:公司拥有 115 个在研项目,41个创新项目,其中:1)SIR-Spheres 钇-90 树脂微球,NDA 申请已获国家药监局受理,有望于 2021 年底或 2022 年初在中国获批上市,五年之后达到约 50 亿的市场峰值;2)与Telix 合作了 6 款 RDC 产品,其中前列腺诊断产品 TLX591-CDx 处于美国 FDA 审评后期阶段,预计于今年上市,并在 17 个国家递交上市申请;3)TAVO(白介素 12 质粒 DNA 药物)预计于 2022 年在海外获批用于黑色素瘤的治疗;4)NOVASIGHT Hybrid,应用于冠脉血管成像和腔内介入手术领域,预计于 2023 年在中国获批上市。此外,2024 年将有CBT-001(翼状胬肉)、药涂球囊 LEGFLOW OTW(外周动脉狭窄)、Foresight(射频消融或结构性心脏病术前诊断及术中引导)、取栓支架(缺血性脑卒中)、GPN00680 眼科器械等众多产品接力上市,公司正值创新转型之际,有望持续受益于重磅产品的放量。

积极拓展全球化合作,加速国际化进程:公司在全球布局了 5 个研发中心,分别位于湖北武汉、美国圣地亚哥(免疫治疗抗肿瘤)、美国波士顿(精准介入抗肿瘤)、比利时(mRNA)及澳洲(抗病毒抗感染),其中位于武汉的光谷国际研发中心于今年 7 月已投入使用,将进一步提升公司整体研发水平。此外,公司上半年继续通过与全球具有潜力的公司合作提升综合实力:1)精准介入领域,收购香港东海医疗间接获得 Conavi的 Novasight Hybrid 系列及 Foresight ICE 系列的独家代理权;与美国 Cardio Focus达成合作获得 HeartLight X3 及其他产品优先合作权利;收购美国 FastWave 并合作开发 血管内震波钙化处理系统;投资美国 CoRISMA 公司并获得全球创新心衰植入设备;2)肿瘤介入领域,收购申命医疗获得用于治疗肝癌的温度敏感性栓塞剂以及后续开发的凝胶类产品的全部开发及商业化权益。

维持目标价 9.4 港元,买入评级:原产品稳定增长,短中期药涂球囊和钇 90 开始发力,中长期公司心脑血管精准介入、RDC、癌症免疫疗法、抗病毒/抗感染和呼吸五官 科创新产品将逐步发力,我们核算产品管线价值,给予目标价 9.40 港元,对应 2021 年15 倍市盈率,较现价有 46.4%上升空间,维持买入评级。