【华安证券冠脉支架系列报告】

威高股份:以一次性耗材起家,国内医疗器械巨头

威高股份是国内一次性医用耗材的龙头企业,其前身为 1988 年成立的威海国营医疗器械厂一分厂,2000 年威高集团设立威高股份,并于 2004 年在香港上市。

根据业务情况,我们将公司上市以来的发展历程分为四个阶段:

第一阶段:1988-2003 年,输液器与注射器为核心以输液器和注射器为核心产品,2001 年输液器+注射器合计占据公司近 80%的收入。

第二阶段:2004-2012 年,核心业务快速成长2004 年上市,成立血液净化子公司;2005 年预充式注射器获批上市,成立威高骨科子公司,子公司吉威医疗获批冠脉支架;2007 年开始生产透析器,2007 年与美敦力合建子公司(骨科),2010 年由创业板转入。在此期间,临床常规耗材类型持续丰富,是公司主要的增长点;并积极拓展血液净化、骨科耗材、心血管耗材等领域。

第三阶段:2013-2017 年,业务调整期2013 年公司业务进入调整期,由于公司常规临床耗材增速放缓,新业务体量占比较小,血透耗材支撑收入增长但利润率较低,骨科、药包等体量尚小,导致公司整体利润增速下降。

第四阶段:2018-至今,新成长期业务调整基本完成,常规一次性耗材恢复至 10%左右稳健增长,骨科和药包等业务对公司整体增长拉动效应持续提升,公司进入新的增长阶段。2018 年通过收购爱琅医疗,公司丰富了介入耗材产品线,并助力公司正式全面迈入国际市场。(爱琅医疗总部位于美国德克萨斯州的弗里斯科。爱琅公司为介入放射学、血管外科、介入心脏病学和肿瘤学提供一系列广泛的医疗设备。)2018 年公司实现 H 股全流通,也为公司注入新发展活力。

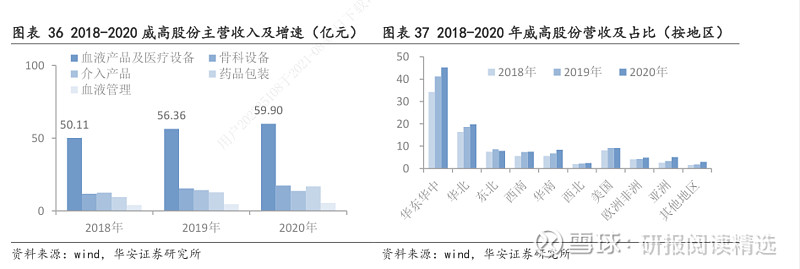

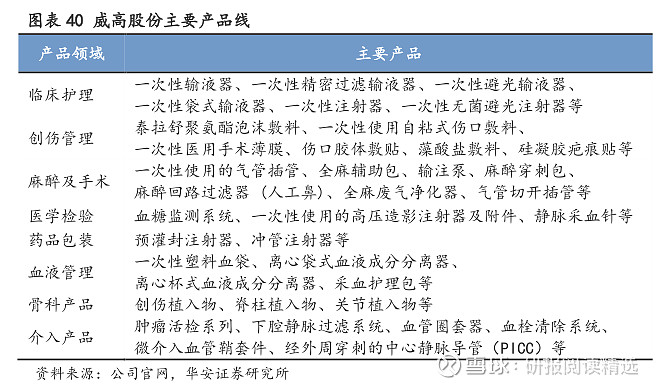

威高产品从最初的一次性无菌输液(血)器,扩大至目前的五大领域:常规耗材、药品包装、骨科、介入和血液管理,涵盖了八大产品线:临床护理、创伤管理、血液管理、药品包装、医学检验、麻醉及手术、骨科耗材、介入耗材。

们认为,威高股份可对标“泰尔茂”,为其发展初期。威高也是从低值耗材起家,且主营业务同泰尔茂相比更为相近,以血液透析及服务为主,再依次进军高值耗材的骨科领域和低值耗材的药品包装等,以提供完整高效的血液服务为重点,稳扎稳打,稳中求进。不过,威高受骨科集采政策影响较大。2021 年 4 月 1 日,国家组织医用耗材联合采购平台发布《关于开展部分骨科类高值医用耗材产品信息采集工作的通知》;2021 年 5 月12 日,豫晋赣鄂渝黔滇桂宁青十省(区、市)骨科创伤联盟发布采购公告,公示具体规则,显著好于市场预期,龙头企业终端价格降幅超 50%即可大概率中标(前期市场预期终端降幅 90%+,近期受多事件催化,预期略有改善)。虽说骨科的集采不像冠脉支架那样腥风雨,但短期内仍有一定承压风险。