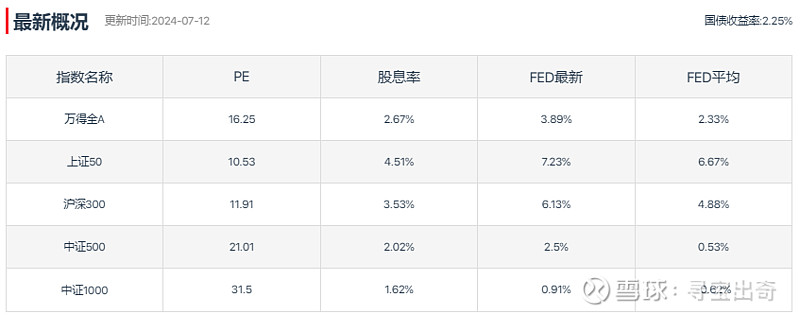

股债性价比(FED差值)

从近10年看,万得全A市盈率的倒数与十年期国债收益率的差值为3.89%(上周为3.93%)。该指标过去十年均值为2.33%,当前处于过去十年极高位,高于96.65%(上周为97.06%)的时间。说明目前股市性价比极高。

沪深300市盈率的倒数与十年期国债收益率的差值为6.13%(上周为6.19%)。该指标过去十年均值为4.88%。

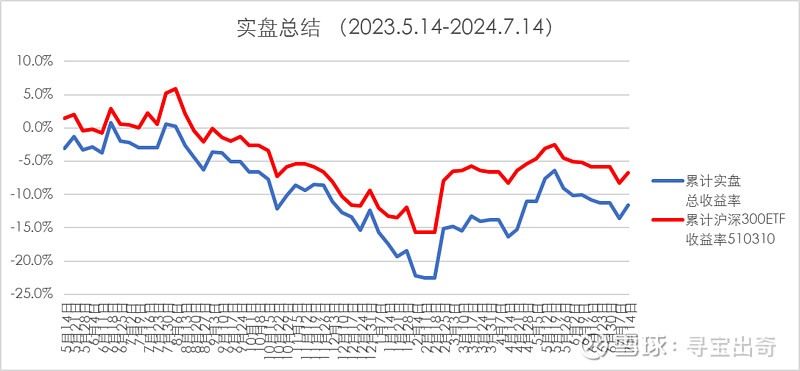

实盘总结

累计收益(2023.1.1起)-11.5% 基准(沪深300ETF 510310)-6.7%

当年收益(2024)-0.2% 基准(沪深300ETF 510310)+2.9%

本周操作:无

总结:与大盘同步反弹,股票部分腾讯明显反弹,五粮液、茅台等白酒重仓股企稳。基金部分反弹弱。自5月中旬这轮加仓,实际持仓已经达到104%,已经启用杠杆。近一年,股票部分跑赢指数,基金部分仍落后较多。重仓的行业基金军工、医药均弱于大盘,体现高Beta属性,医药当前更弱。指数基金&行业基金对标指数状态:1)沪深300:较为低估(33%分位);2)中证国防:低估(3%分位);3)中证医疗:低估(8%分位)。

下周计划操作:1. 基金:军工行业基金暴露过多,计划减仓鹏华国防A,每周减仓0.5W,计划10周,定减时间:每周三。在军工基金相对大盘有明显超额收益时,执行减仓,在未有明显超额收益时,不执行减仓。2. 基金:配置华夏中证红利质量ETF联接A(016440),每周加仓0.5W,计划10周,定投时间:每周三。3. 股票:网格操作阿里巴巴(BABA),若涨到85美元或RSI>80,减仓100股。

短期情绪指标

恐贪指数:12恐惧(上周3恐惧)。最近一次高点(>90) 为2023.7月底的95(ZZJ会议释放活跃资本市场信号后)。最近一次低点 (<10) 为6月14日的1(PMI不达预期,退市政策引起恐慌,微盘股暴跌,茅台批发价下跌白酒股杀跌)。

北向:流入。逆转从6月初起开始的持续流出,流入近200亿。累计净流入额1.81万亿。低于过去一年20日均线。

本周重要数据(CPI:微降 PPI:继续恢复,社融/M2:增速下降,继续挤水分)

分析认为,企业、居民贷款增量均明显减少,主要是因为受实体经济融资需求偏弱和金融“挤水分”等影响。但信贷增速放缓并不意味着经济走弱,经济结构的调整导致信贷需求发生变化,未来社融和信贷增速放缓可能是常态。

政府债券成6月新增社融主要支撑。6月企业中长期、居民短期、居民中长期贷款分别同比少增6233亿、2443亿、1428亿,是6月新增社融主要拖累项;6月政府债同比多增3116亿,虽然较5月环比回落,但依旧是新增社融主要支撑。

从贷款周期来看,一般企业中长期、居民短期、居民中长期贷款分别体现基建/制造业投资、居民消费和住房按揭贷款意愿。企业、居民贷款扩张双弱背后,体现的是实体经济融资需求偏弱。

从企业端贷款数据看,企业融资意愿、金融“挤水分”仍制约企业贷款增长。一是6月BCI企业投资前瞻指数、中小企业信心指数均有所回落,反映企业融资意愿或下降;二是4月以来,为了防止大企业利用自身优势低息贷款、高息存款造成资金空转,政策叫停银行“手工补息”,企业贷款出现“挤水分”现象。

数据仪表盘