别光盯着“油罐车”了,难道司机和油企没有问题吗?

“卸完煤制油,再装大豆油”,近日,有关“罐车运输油罐混用”的话题引发全网热议,油罐车行业、食用油企业都深陷舆论漩涡之中。

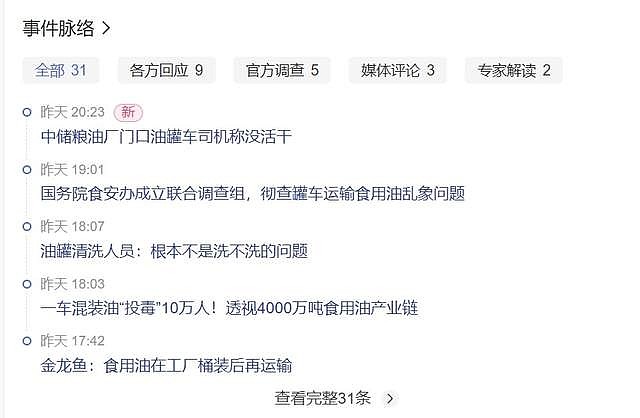

一次“油罐车混装”事件,将食用油运输行业长达10年行业潜规则捅破。

媒体直呼“形同投毒”,我们不知道是该庆幸还是懊悔;

国务院食安办出手,彻查!我们等待着背后的真相揭露曝光。

可以预见的是,食用油产业链的风暴来了,而处在风暴中心的“油茅”金龙鱼无疑迎来巨大考验,是“一跃化龙”还是“泯然众生”?

我们,拭目以待!

01

“油罐车混装”事件曝光后,金龙鱼很受伤,股价创历史新低!

近日,有媒体对罐车运输乱象进行调查,发现国内许多普货罐车运输的液体并不固定,既承接糖浆、大豆油等可食用液体,也运送煤制油等化工类液体。

卸完煤制油的罐车又装了食用油,那食用油还能放心吃吗?

事件一经发酵,引起轩然大波,网友们纷纷评论,甚至指责道:“这简直是谋杀!”“比当初三鹿奶粉事件的影响力,不遑多让。”

好在事件发生后,国务院食安办立马成立联合调查组,彻查罐车运输食用油乱象问题!

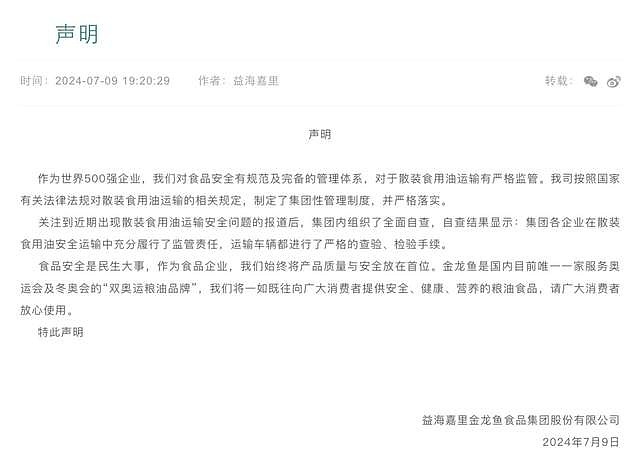

同时,7月9日,金龙鱼、鲁花、西王、多力等多个食用油企业相继发表声明进行回应。

值得一提的是,关于煤油油罐车所载食用油的去向,有更多线索浮现了出来。

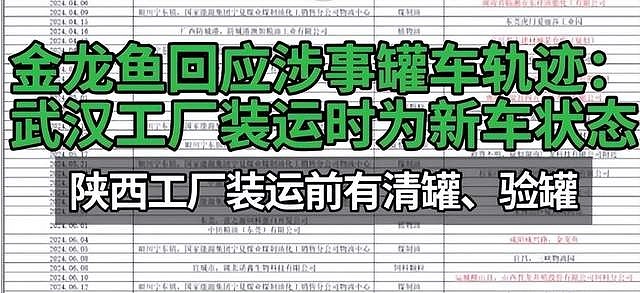

行车轨迹显示,混装油罐车曾停靠中粮和金龙鱼的工厂,金龙鱼一下子头大了!

针对“油罐车运输乱象”事件,金龙鱼显然是急了,不止一次声明表示,武汉工厂该车装运时为新车状态,工厂的食用油都是在自己工厂进行桶装之后再运输的,从装车到卸车,形成了完整闭环,产品指标完全符合国家标准。

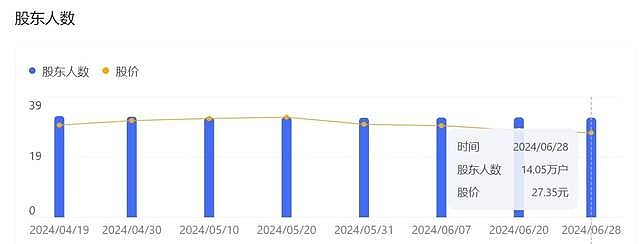

可即便如此,金龙鱼今日股价依然在二级市场几近“崩盘”!

7月10日,金龙鱼开盘跌超8%,股价再创历史新低。截至收盘,跌幅收窄至4.41%,报26.04元/股,市值1412亿元。

一次次令人失望的业绩,金龙鱼一步步走下了神坛。

三年前,金龙鱼在行情火热之际变身大牛股。

三年后,金龙鱼不仅成为了一只大熊股,还面临着食品安全问题(食安问题)的考验!

三年来,金龙鱼的市值从最高的近8000亿跌到4000亿,又从4000亿跌到不足1500亿,三年没了近6500亿元!

金龙鱼近来的股市表现,也“坑”了超14万的散户!

不得不感慨,和食品相关的上市公司,股价上涨的时候,它们是二级市场的“甜牛奶”;可一旦出现食安问题的时候,就变成了“致命的毒药”,股价和消费者都深受其害。

02

金龙鱼1988年在深圳起步,创始人为著名爱国华侨郭鹤年先生和他的侄子郭孔丰先生(新加坡籍),母公司是益海嘉里。

益海嘉里旗下有“金龙鱼”“欧丽薇兰”“胡姬花”“香满园”“海皇”“金味”等品牌,在小包装食用油、包装面粉、包装米等赛道,市场份额常年排名首位,是中国粮油界毫无疑问的“巨无霸”。

虽说郭鹤年只是一名华侨,但他却始终没有忘本,用自己的实际行动证明了自己对中国一颗赤子之心!

郭鹤年曾这样说过:“我一个人的力量来帮助祖国中国,只是大海的一滴水,但是我做一种榜样,同时很多人来和你竞争,这都是好事。”

据统计,郭鹤年在中国的投资项目已达20余项,分布在闽、粤、桂、浙、辽、皖6省和北京、上海两个直辖市,成为最大的海外华裔投资者之一。

其中大型投资包括参与营建中国国际贸易中心(国贸),在杭州和北京兴建具有世界水平的香格里拉酒店,参与北京及上海市的旧城改造,以及投巨资兴建广西北海市大型化工企业等。

尤其是改革开放后,郭鹤年积极与中国大陆开展经贸合作,主要投资第三产业和粮油业。

如今人尽皆知的食用油龙头金龙鱼,就是郭鹤年先生当年在中国本土发展起来的食品加工行业明珠,目前依然是很多家庭的厨房用油的前列选择。

2017年至2019年,金龙鱼母公司益海嘉里的营业收入分别为1507.66亿元、1670.74亿元和1707.43亿元,同比增长12.94%、10.82%和2.2%;归母净利润分别为50亿元、51亿元和54亿元,同比增长877.97%、2.53%和5.47%。

2020年10月15日,益海嘉里金龙鱼正式登陆A股创业板,成为彼时创业板史上募资规模最大的IPO。

金龙鱼上市第一天就暴涨119%,惊呆了一众A股吃瓜群众。

之后,金龙鱼股价更是一路走高,股价3个月几乎翻两倍,金龙鱼被推上神坛,成为一代“油茅”,好不风光!

03

金龙鱼的“疯狂”除机构们的集体炒作外,本身的业绩增长强劲也是“功不可没”。

上市当年,金龙鱼营收1949亿元,同比增长14%;净利润60亿元,同比增长11%;扣非净利润达88亿元,同比大增96%。

彼时的金龙鱼与贵州茅台、农夫山泉、海天味业一起被股民调侃为“四大神水”。

作为一门刚需性生意,市场龙头金龙鱼不仅被赋予了“油茅”的头衔,还曾在金融市场备受热捧。

然而,作为A股营收规模最大的企业之一,曾经的大牛股金龙鱼似乎“游不动了”。

金龙鱼股价自21年攀升至最高点后,此后尽管有些起伏,总体来看仍是处于一路下行的状态。

究其根本,是金龙鱼近些年持续增收不增利,去年更是营收、净利润双双下滑。

2024年3月23日,金龙鱼发布了2023年财报。全年公司营收2515.24亿元,同比下滑2.32%;归母净利润28.48亿元,同比下滑5.43%,扣非后净利润13.21亿元,同比下滑58.5%。这已经是金龙鱼连续三年净利润下滑。

更值得一提的是,金龙鱼的毛利率、净利率过去几年一直是下滑状态。

2020年-2023年,公司毛利率分别为11.01%、8.18%、5.68%、4.83%。

同期的净利率分别为3.37%、1.98%、1.21%、1.11%,同样一路走低。

其实,金龙鱼的生意模式有很大缺陷,毛利率低说白了就是赚辛苦钱,但食安风险又是重中之重,毕竟它的生意关乎民生,每个人都要吃饭,用米面油,不敢马虎否则出事就是大问题。

04

金龙鱼产品不具备高端属性,属于天然的红海行业,所以别看金龙鱼每年几千亿的营收,但利润非常低。

金龙鱼一季报显示,营收572.7亿元,同比下降6.17%;净利润8.82亿元,同比增长3.30%;扣非净利润2.44亿元,同比增长1.34%。

在越来越不赚钱的同时,金龙鱼负债压力也居高不下。2023年公司合同负债规模环比增加32%以上,资产负债率常年在60%上下。

总之,一没有核心竞争力,二没有业绩支撑,三没有资金关照,“油茅”想成为茅台太难了!

而且,哪怕是茅台,如今也没了往日风光,何况是卷进“罐车混装”漩涡的金龙鱼呢!

其实,“罐车混装乱象”油企和司机都有责任!

近日,有媒体对罐车运输乱象进行调查,发现国内许多普货罐车运输的液体并不固定,既承接糖浆、大豆油等可食用液体,也运送煤制油等化工类液体。为了节省开支,不少罐车在换货运输过程中不清洗罐体,有些食用油厂家也没有严格把关,不按规定去检查罐内是否洁净,造成食用油被残留的化工液体污染。

早在19年前的2005年,国内媒体就曾报道《罐车清洗难防交叉污染 拉完危险化学品后又拉食品》。

虽说这是罐车运输行业里“公开的秘密”,但并不代表整个行业的司机都是如此做的,毕竟利益有限,一旦出了食安问题,后果严重是要坐牢的,所以说这只是个别现象。

而且,绝大多数罐车都隶属于车队,即使司机想洗,也要听老板的安排。

央视网评论称,对于运输方来说,最终还是钱的问题,不少罐车在换货运输过程中不清洗罐体,为的是可以省下数百元的清洗费用,成本下来了,竞争力上去了,别的运输车辆只有跟着“卷”。

不得不说,食品行业对成本高度敏感,固定成本就在那里,省不了原材料省加工,省不了原材料省加工包装,省不下加工包装就省储存运输,不管那个环节“降本增效”都是有底线的,不然最后早晚会出问题的。

可以预见的是,食用油行业价格战如果一直打下去,一定是一条不归路,最终受损的不只是企业,消费者的权益也无法保障。

值得一提的是,罐车混装事件,目前大家的讨论焦点放在“有没有清洗”上是误区,实际这不是“洗没洗”的问题,而是根本不应该混装的问题!

总之,食安问题刺痛了公众的神经,“食”字路口不容一步走错,“混装油事件”何去何从,让我们拭目以待。