现在还有人在讲用现金流折现估值,贵州茅台明显低估。我真不知道这些人懂不懂现金流折现模型,反正没看见他们是怎么估值的,只看见结论是低估。

本青不才,自学经济学相关课程,斗胆用自由现金流折现模型对贵州茅台做一下估值。

现金流折现模型(Discounted Cashflow Model),简称DCF模型,基于当代经济学公认的理论:股票的价值等于它未来的现金流折现。

这里的现金流使用自由现金流(Free Cash Flow),因此DCF模型,通常情况也叫FCF模型。

自由现金流指企业产生的、在满足了再投资需求之后剩余的、不影响公司持续发展前提下的、可供企业资本供应者/各种利益要求人(股东、债权人)分配的现金。

计算公式是:

自由现金流 = 经营现金流净量 - (资本支出 - 资本收入)

2019年年报中,茅台的给营现金流净量是452亿。资本支出31.2亿,资本收入3.8万。

自由现金流是420.8亿。

这个模型有3个参数非常重要,分别是10年内自由现金流增长率,永续年金增长率,折现率稍微改变任何一个值,最后的股价相差好几倍。

1,10年内自由现金流增长率

茅台未来10年增长率15%是一个广泛接受的数值,这个就不改变了。

2, 永续年金增长率

这个数值是10年后到永久的增长率,在美股中一般使用2-3%,与GDP增长率大约一致。我国GDP增长率比美国高,但是也一直在降低,2019年是6.1%,10年后会不会降到3%,可能性比较大,因为基数越大,增长率越慢。但还是用3%和5%分别计算一次。

3,折现率

折现率(discount rate) 是指将未来有限期预期收益折算成现值的比率。这个值与利率、通货膨胀率等很多因素有关。在美股中,一般成熟的蓝筹股使用9%,普通股票使用11%。很明显这个值越小,最后的估值越大。对于茅台,分别用7%和10%计算一次。

由于当年学习时,我已经把DCF做成了表格,因此,只需要填写几个数字,就得出了最终的股价。

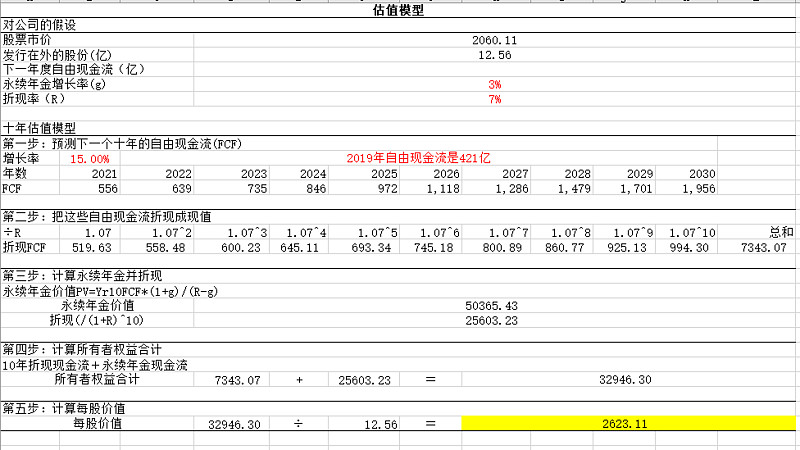

假设1:永续年金增长率3%,折现率7%

好神奇,估值结果是2623和之前茅台的最高价2627.88几乎一样。

别急,稍微改变一下参数。

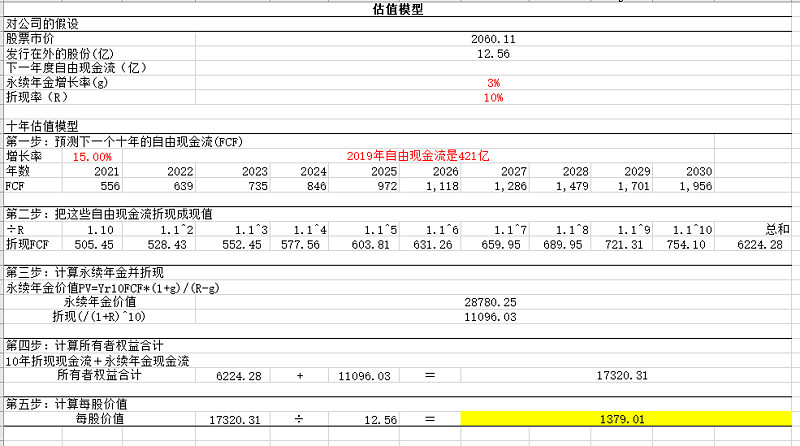

假设2:永续年金增长率3%,折现率10%

怎么只有1379元了?

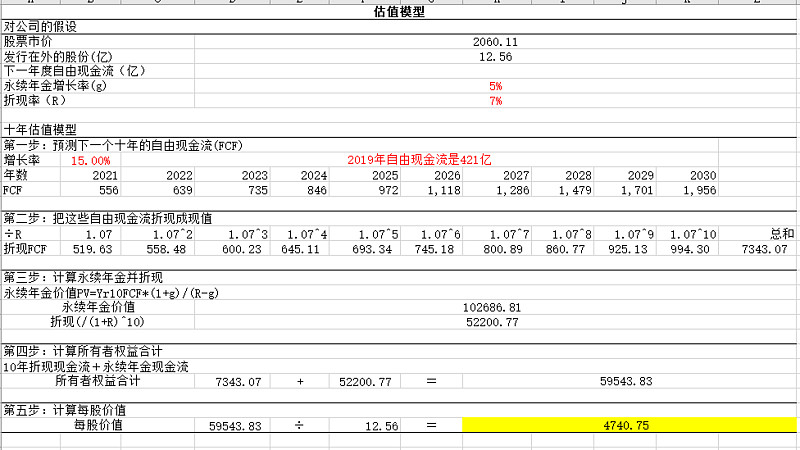

假设3:永续年金增长率5%,折现率7%

股票价值高达4800,还有翻倍的可能啊?

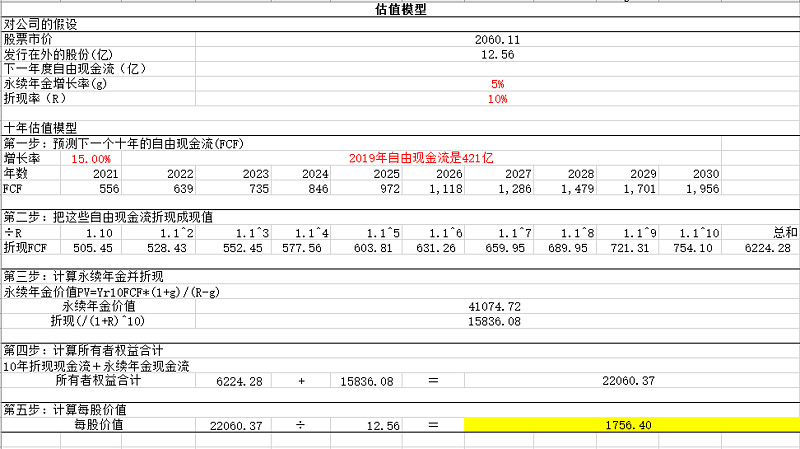

假设4:永续年金增长率5%,折现率10%

股票价值1750,好像还是高估啊。

参数虽然只改变了1、2个百分点,但是估值相差好几倍。因为这几个参数影响的是几何级累加后的结果。真是差之毫厘,謬之千里。

看了这么多,可能很多东西没看懂,但是你已经发现了,DCF估值模型只适用于经济学理论,实际应用不现实。

是的,写这是一篇文章的唯一目的就是想让你知道,有人和你谈茅台等“核心资产”用DCF估值是低估的,只需要问他,永续年金增长率用的是多少?为什么要和这个值?折现率用的是多少?为什么要用这个值?