一

人生无Take two

这两天,子悠的朋友圈里刷爆了一篇文章:《网易裁员,让保安把身患绝症的我赶出公司。我在网易亲身经历的噩梦!》

作者作为网易前员工,因为生病被暴力裁员,不得不在网上公开控诉前东家:

勤勤恳恳工作5年,加班时常超过4000个小时,身患扩张型心肌病后,遭到公司主管和HR轮番谈话,工位被强行清退。

后面事件发酵,前东家不得不出面道歉,承认做法不妥。

事件虽然很小,小到只是个人和某家公司的纠缠。

但单纯从网易这个事件来看,子悠看到的却是现在年轻人的困境。

1、混职场,守着一口饭吃最后的结果可能是没饭吃

职场易进难混,相信工作几年的朋友都会明白个中辛酸。

拼命了的去加班,有时候结果亦不尽人如意。

特别是时间久了,温水煮青蛙,守着一份工作不思变。

《网易裁员,让保安把身患绝症的我赶出公司。我在网易亲身经历的噩梦!》的作者,一毕业便跳进一个坑,一直守着游戏策划这口饭,说明作者的收入来源其实非常单一。

身体跨了,也就意味着收入直接中断。

对于大多数人来说,焦虑来源的本质其实就是收入来源过于单一。

但子悠发现身边的朋友,焦虑比较轻的大多都有一个特征:

除了本职工作外,还有其它的收入。

有的是来自于副业,有的是来自投资理财钱生钱。

所以混职场,时间越久,越需要跨界的技能,收入多边化的技能。否则守着一口饭吃最后的结果可能是没饭吃。

至于如何发展自己的第二技能或者副业,关注子悠的朋友可以回看这两篇历史文章:

月薪3000的年轻人还有没有机会翻盘?

月薪1万和月薪10万:穷人差的根本不是钱

2、若身体垮了,一切都会瞬间清零

年轻人之所以有活力,很大一部分原因来源于对未来的憧憬。

“未来可期”这几个字在他们身上体现的淋漓尽致。

当所有人的关注点放在大公司对待老员工身上,子悠印象最深刻的是短短的三句话,真实的感受到什么叫希望的陨落,无奈又让人唏嘘:

那时我觉得房子、车子、另一半,所有的一切都在向我走来。

从今年年初到现在,我一直被各种恐惧笼罩着,害怕会晕倒,害怕会猝死,害怕父母成为失独老人,害怕失业,害怕无法生存下去。

我知道我最终还是无法击败任何人,我只是击败了我自己而已。

在这里,子悠不是希望制造焦虑,因为焦虑都是自己带给自己的,而是希望关注子悠的朋友要有风险意识,提前做好两手准备。

不管任何时候若身体垮了,一切都会瞬间清零,警惕自己工作收入丧失和大病就医的风险,给自己准备好一份「风险应对方案」。

二

购买适合的保险,也是一种保护收入的策略

这件事的起因是网易的这位员工身患扩张型心肌病,心脏扩大了将近一倍。

基于好奇心驱动,子悠特意去了解了一下什么是扩张型心肌病,发现这样的病症一般在中年人身上居多,但年轻人身上出现的案例也不少。

治疗也只能通过吃强心药或者组装心脏起搏器。

最有效果的是心脏移植。也就是说这样的病症并不可逆,只能尽量的延长寿命。

就算移植心脏,后期也需要长期服用药物维持,避免抗体出现。

在重疾险里面,能够对心脏部分作出补偿赔付的条件一般有这几个:

1、重大器官移植术或造血干细胞移植术

2、心脏瓣膜手术

3、严重冠状动脉粥样硬化性心脏病

4、严重心肌病

5、严重心肌炎

6、完全性房室传导阻滞

7、严重心脏衰竭CRT心脏再同步治疗

其中能够对扩张型心肌病作出直接赔付的是重大器官移植术、严重心肌病、严重心脏衰竭CRT心脏再同步治疗这三条。

所以如果这位员工能够提前配置重疾保险,那么未来治疗的困境能减轻很多。

在各家保险公司赔付的数据中,恶性肿瘤和心脏病占了头两把交椅。

在中国统计年鉴2018年《部分地区城市居民主要疾病死亡率及死因构成》显示,人口疾病死亡率前两位分别是恶性肿瘤和心脏病,占比分别是26.11%、23%。

所以购买重疾险的时候,重点关注恶性肿瘤以及心脏病是其中一个原则。

而且各类心脏病的起因会有不同,但大部分都殊途同归,结果都是慢性心脏衰竭,所以在重疾险条款里关于心脏病拆分成严重冠心病、心肌炎、急性心肌梗塞等疾病。

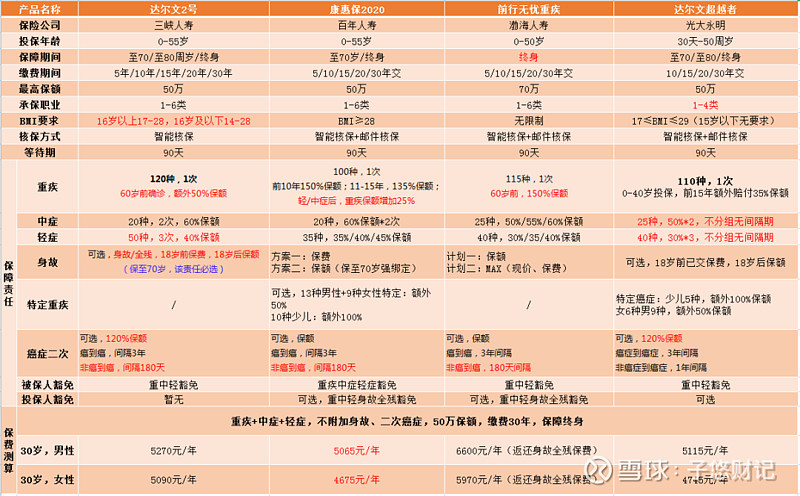

子悠在市面上找了几款重疾分析了一下:

(点击可放大)

即便疾病种类差不多,基础保障相似,但保费的差距还是非常明显的。

最贵的是不能免掉附加功能的前行无忧。

其次费用最高的是达尔文2号。

但保费相差并不是判断一款重疾险性价比的唯一标准。因为保障责任的细微差别也会导致重疾险性价比的倾斜。

比如对重疾条款的定义限制。

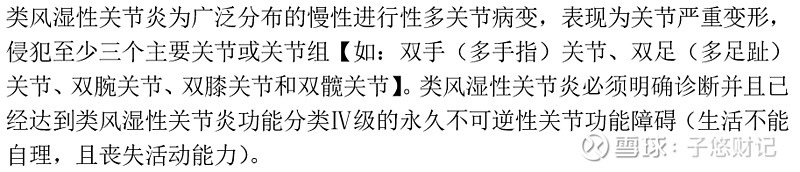

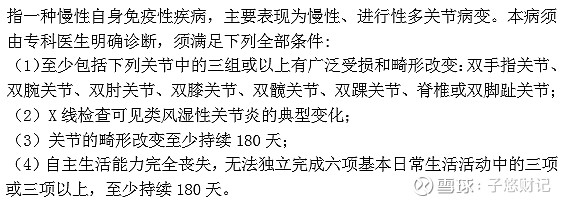

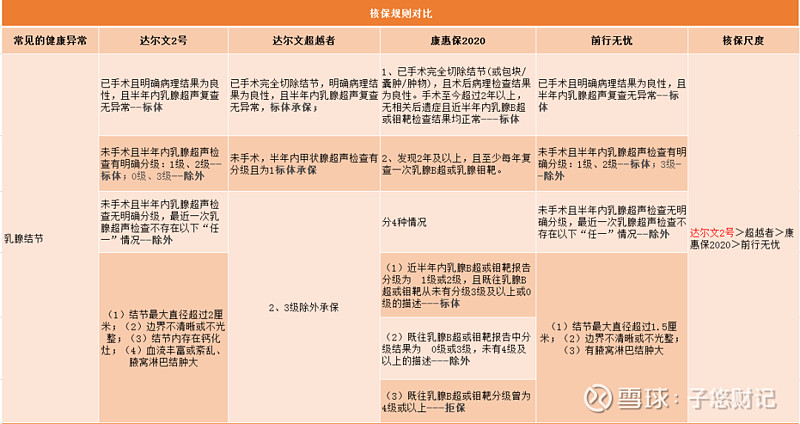

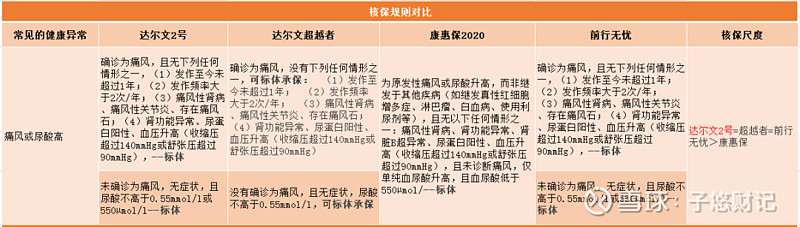

类风湿关节炎:

达尔文2号只需要达到IV级即可赔付,不需要其他并发症和症状持续时间的要求,而康惠保2020和前程无忧则要求180天持续时间或者存在并发症。

(达尔文2号)

(康惠保2020)

(前程无忧)

又比如所包含的高发轻、中症种类。

行业对重症要求必须纳入25种大病,但对于25种大病以外的疾病则由各家保险公司自由发挥。

所以每家保险公司有所不同的主要体现在轻症、中症以及增加的中级上面。

轻症、中症一般没有行业标准,但默认的会有极早期恶性肿瘤或恶性病变、不典型的心肌梗塞、微创冠状动脉搭桥术等14种高发的轻症。

谁家包含的高发轻症越多,就意味着投保人获取赔付的概率就越大。

在14种高发轻、中症里面,达尔文2所包含的种类最多。

相反价格最便宜的康惠保2020则缺少特定周围动脉疾病的血管介入治疗、病毒性肝炎导致的肝硬化、激光心肌血运重建术这三样。

所以虽然康惠保2020在同样的投保条件下比达尔文2号每年便宜一百多块,但整体性价比并不占优势。

不仅如此,达尔文2号还是这4款重疾险中,额外重疾保额也比康惠保2020高,60岁前确诊重疾,额外给付50%保额。

如果是身体一直都很健康,体检报告无异常的人,这四款重疾险都很好选择。

因为这几个都是一类重疾险:

基础保障都是「轻症+中症+重疾」;

也可以单独附加癌症二次赔付,变成「轻症+中症+重疾+癌症二次赔」;

甚至是附加身故责任,变为终极形态「轻中重疾+癌症二次赔+身故赔保额」。

保费就选择自己承受的了就行,比如轻症、中症保障责任不是包含所有高发的,缺一两样还是能接受的。

因为一般轻症、中症治疗所需要的费用大部分家庭咬咬牙也还能负担的起,重要的是重疾保障部分,这才是大病费用中的大头。

但现在真正绝对健康的人非常少,尤其是工作久了,身上的小毛病也不少。

这种时候就不能随意选择重疾险了,需要根据自己的身体健康情况来选择。

健康程度越差的人,就越需要核保的条件宽松。

所以如果一款重疾的核保条件宽松,对不是那么健康的人来说就有机会搭上重疾险这趟便车。

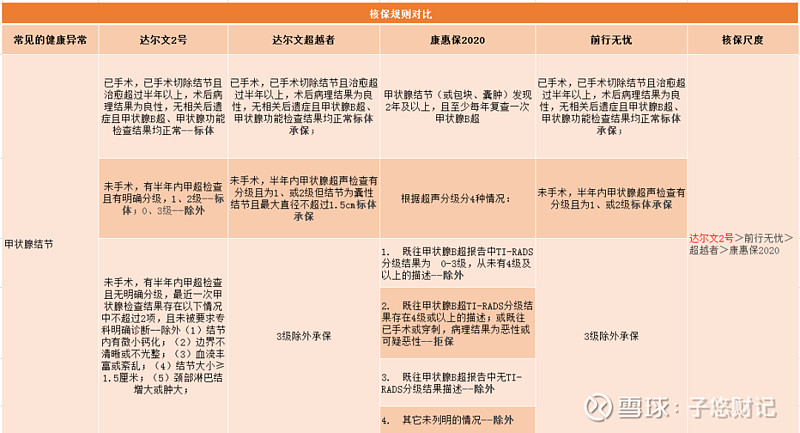

在子悠分析的这四款重疾险里面,核保条件最宽松的是达尔文2号。

针对甲状腺结节、乳腺结节、早产、难产、产伤、乙肝等核保情况,达尔文2号达到条件就能通过承保。

特别是乳腺结节,结节最大直径超过2厘米除外承保,但如果直径达到1.5厘米前行无忧就已经属于除外责任了。

相对来说,前行无忧的核保更严格。

(四款重疾核保结论对比)

所以如果身体条件不好,子悠更建议是选择达尔文2号作为保底保障,性价比更高。

手上还没有配置过重疾保险的可以学着像子悠这般多比较比较。

至于子悠分析的这4款,子悠整理了一下,扫下面的二维码就可以看到具体的投保渠道了,也可以直接测算一下自己的具体保费,为家庭消费支出预算做准备。

(达尔文2号)

(达尔文超越者)

(前行无忧)

(康惠保2020)

好了,今天就先分享这么多吧,有问题欢迎来给子悠留言唷~~