关于东财,是热点,很多人关注,A股唯一一只真正意义上的互联网券商嘛。

熟悉我的人都知道,我偏好市场分析法。

在往期文章中我也提到过A股具有高度的比价效应,起码在科创板推出的初级阶段也不会改变这一特点,而唯一可以和东财比较的只有同花顺了。

理由:

2015年大牛市,东财与同花顺涨跌惊人的相似,主营业务基本一致,历史会重演,毕竟老股民占多数,很多人都关注过这两个公司,历史在向前,人心永不变。

2015年东财成功收购西藏大同证券后实际上业务收入与同花顺有了很大的不同,2018年东财在证券业绩出现大幅下滑的情况下,扣非后净利润逆势大涨,可见互联网金融与传统券商协同作用威力巨大。同花顺并购小型券商的预期一直存在,也可视作互联网券商;

市场表现对比:

同花顺:从底部28元最多上涨至132元,涨幅370%,目前106元,调整幅度20%。

东财:从底部10元最多上涨至23元,涨幅130%,目前19.25元,调整幅度20%。

横向对比:

高度可以类比的两公司,东财涨幅却远远落后,正常思维逻辑是东财有很大的补涨预期,严重滞涨。通过上面的分析,可以发现同花顺并购券商的预期需要给予超过东财涨幅的部分溢价,同花顺市值尤其是流通市值比东财小的多也要有溢价,之前的文章也提到这种溢价原因,可以去翻看华大基因那篇文章。即使排除这两部分溢价,也不足已导致两者如此大的涨幅差异。

纵向对比:

2014年到2015年股市巅峰时东财涨幅超过10倍,2019年这一次才90%涨幅,表面看不符合牛市会涨过头的逻辑,难到市场还远没有到最疯狂的时候?实质上15年巅峰时期东财的市值也就2000亿,现在涨幅90%已经超过1000亿,15年的疯狂不可能再现。一季度东财业绩预期同比增长上限30%,按照业绩披露规则,在未披露业绩预告修正的情况(同比0-30%),一季度业绩同比增长上限不会超50%即4.5亿元,目前全年业绩预计上限不过18亿上下,而14年业绩同比增速30倍,15年中报同比增速30倍。14年中到15年中,业绩增长30倍,东财涨幅10倍,19年一季度业绩同比增长上限0.5倍,所以导致股价涨幅1.3倍,这应该算是比较有力的解释了相较同花顺的滞涨。没有盈利预期支撑的大市值很难得到资金的追捧。

市盈率对比:

东财市值超过1000亿,PE以2014年年报(同时一季度业绩达到预告下限甚至更低负增长20%)超过100倍,整个A股市场找不到第二只如此高估值的千亿小象股,那么让市场给予更高估值需要更大更高故事预期。曾经有乐视网、华大基因、科大讯飞千亿市值时给予了更高的估值,因为它们对标的是苹果、华为,东财对标的是美国嘉信理财(5000亿),但后来均跌落神坛,而且目前为止只有一次冲高并没有反复。从财报中我们发现证券业占收入比重越来越高,金融数据业务持续亏损,牺牲数据业务收入抢占市场,导致东财收入构成更多像一家传统券商,而头部券商估值不到20倍PE。东财一季度财报或许不能完全预测东财业务模式的可持续性,但足以让大资金持谨慎态度。

另外,对于东财,存在3个巨大的利空:银行理财子公司最快3季度会横空出世,公募理财产品可投股票,公募信托最快年底产生同样可投股票,并且都可以有自己的销售平台,天天基金业务竞争加剧;外资控股券商获批,有可能0佣金杀入证券行业,东财依靠平台成本优势低佣金抢占市场或难以持续;东财并入证券公司后,来自投行业务的利润贡献较小,基本等于放弃了投行业务,而注册制下科创板最大利好的是券商投行业务。

一个短期看不到业绩高增长,长期并不客观的东财,市场估值能比2015年更乐观几乎不可能。

可转债压顶:

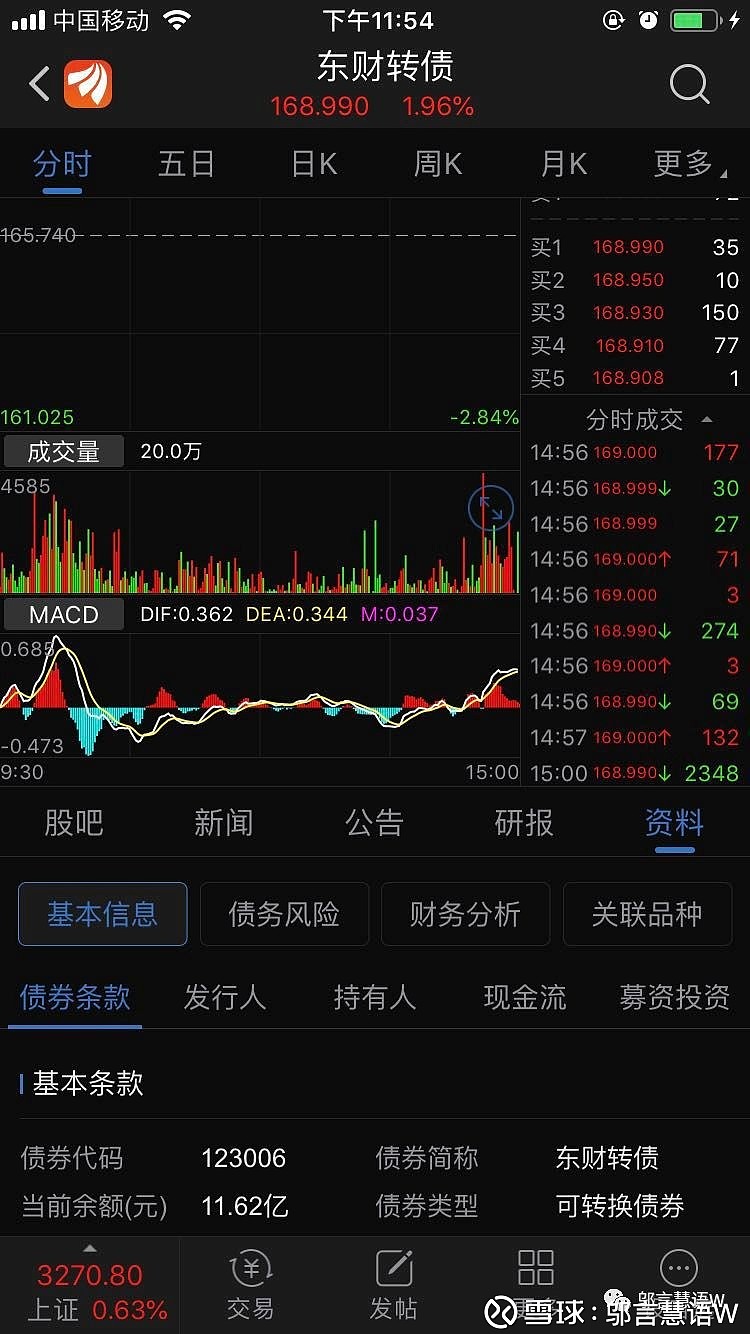

5月10前仍有11.62亿的可转债转股,不转除非是脑袋秀逗了,不然以不到101元价格被强制赎回。此时还未转股基本可以判断为机构类资金,11.62亿的获利近80%,转股后可想而知,而且要知道在5月10日前仅剩11个交易日,从最近两周成交来看,没有增量大资金关注压力比较大,大资金数亿净流入流出足以影响股价走势。

影响股价的事件:

4月26日晚间披露一季报,如果达到上限4.5亿,PE下降至60倍。

去年批准设立的公募基金正式发行产品,基金管理人超预期众出。

可以说,东财大机会几乎可不再现。(更多精彩,来自公众号 邬言慧语W)