【没有下一个正丹!】

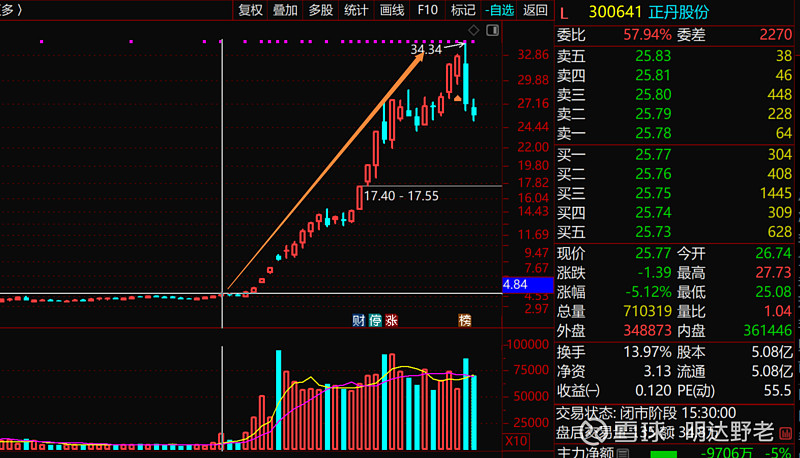

正丹十倍奇迹,是非常多因素共同促成的,绝不是所谓的TMA简单的涨价带来的。TMA价格今年初便已经在爬坡,伴随美国英士力的停产,导致供需发生了巨大的逆转,加之行业本身寡头、下游价格敏感度低的原因,TMA价格便开启了井喷之旅。而正丹,恰恰好因为这场大变局,凭借自己目前国内的产能NO1坐上了利润风口,TMA每涨1万,正丹的利润就会暴增大几亿,对于一个市值不到30亿的公司,这几乎是每涨一万就要“再造两个正丹”的节奏,如此的基本面,加上资金的助推,股价自然呈井喷之势,从402到527,不到两个月时间,正丹创造了近十倍涨幅的记录!至于会不会继续涨,就要看TMA价格能否继续狂飙。仅从盘口看,主力资金都在借高套现离场,如果想要他们再回头,TMA价格必须能点燃新的激情才可能,否则股价是撑不住的。

正丹是我这两天复盘看到的这两个月最值得介入的标的,但是我查了下这两个月的历史榜单,居然没有方新侠等一线游资的身影,很是遗憾。

不过,在复盘正丹期间,倒是看到一个有意思的现象,分享给大家:

真正在正丹上吃到鱼身的不多,倒是在挖掘“下一支正丹”的人络绎不绝,典型的比如北化股份,核心逻辑也是供给端突然收缩带来的硝化棉涨价逻辑,另一个就是华钰矿业,核心逻辑是光伏新需求暴增以及锑矿稀缺带来的涨价逻辑。

先说北化,这个股说一千道一万,硝化棉都没有出现实实在在的涨价,这和正丹从年初开始就一直爬坡、蓄积能量是完全两码事,拿来对比,我认为过于牵强了,再怎么也要等到供需关系反应到硝化棉才算数的吧。龙虎榜单未见熟悉的身影,倒是毫不惊讶。

再说华钰矿业,这个整体来说确实不错,锑涨价的逻辑是实实在在的,华钰的锑矿储量的想象力也够,所以,近些天已经开始出连板了,昨天,方新侠也进去大力推升了。莫非华钰就是下一个正丹,我并不这么看,他们最核心的差别就是,正丹是有实打实的产能印钞的,而华钰矿业的产能其实是不太多的,大量的产能还是“埋”在储量里头的,没有办法变成实打实的现金,想要创造出正丹的奇迹,还是有点难的!但是,作为一线游资,利用这套逻辑炒一波短平快,倒也是不错的选择就是了!方新侠的仓位大概率可以吃到不错的一段利润。

“下一个”从来都是假的多、真的少,在市场待得年份越久,越能理解这一点。其他的不多说了,祝愿大家发财!![[献花花]](//assets.imedao.com/ugc/images/face/emoji_38_flower.png?v=1 "[献花花]")

![[祝涨]](//assets.imedao.com/ugc/images/face/emoji_31.png?v=1 "[祝涨]")

$正丹股份(SZ300641)$ $华钰矿业(SH601020)$ $北化股份(SZ002246)$

精彩讨论

两桶江山05-29 21:17$正丹股份(SZ300641)$ 写的真好,正丹这种股票确实是可遇不可求的,TMA是在几十年的残酷市场竞争形成的目前供应格局,国外的产能出清类似供给侧改革,这也导致了此次TMA涨价的格局远超以前的任何品种,非常罕见的国内外共振,后面很大程度上是出口价格倒逼国内价格涨价。

TMA的价格国内价格直线涨破5万,时间之短应该是远超市场预期的,这也从侧面验证了很多国外去产能的事实。

一个化工产品短期出清全球有效产能的三成,这个应该没有先例,小品种和寡头基本又杜绝了新加入者,至于怎么估值,就看你个人的风险承受能力。

明达野老05-30 08:01今早看到有人在我帖子下留言,大致意思是锑涨价是中俄卡欧美脖子。因为这个事情近两年已经不少人跟我提过,我不想再一一回应,就在这也帖子里头特别讲讲:

这样的论调我不知道多少人相信?如果你真信了,那你离那些给你提供这些见解的专家钱袋子就不远了。

要知道,锑的下游是我们突围欧美的尖刀产业链光伏,如果涨价是为了卡脖子,那也算是把自己的脖子先吊树上了,没见过这么玩的!

像这样的稀缺资源,真正的卡脖子的方法不在价,而在量!

如果连这一点都没弄明白,就在编阴谋论、传播阴谋论,进股市还是多小心为妙,因为,这大概率会成为“格局型专家”的客户或者成为庄家准备培育的“优质韭菜”!$正丹股份(SZ300641)$ $华钰矿业(SH601020)$

明达野老06-13 16:50$正丹股份(SZ300641)$ 昨天看到有朋友晒正丹的交易,下意识去看了一眼盘口以及市场讯息,TMA还在原来的位置徘徊,这样的鼓吹,说穿了,就是有人在舔鱼尾,都算不上吃鱼尾,明摆着就是借着余热割一把就跑。所以,今天走出天量墓碑线一点不奇怪,因为人家就没冲着赚大钱来的,要的就是一个“快”,散户的热情刚刚调动起来,谁会怀疑这第一口里头就有钩子!?今天的这根K线就是埋人的第一铲土了!你还没反应过来,土就迎面掩来了。还是老配方,还是老味道,可惜人性就是好这一口!所以明牌照样有人上当!

慢牛来了202005-30 07:34哈哈,方新侠在2021年12月10号前后,吃了某机构大概2个亿以上的货,然后格局了,在九安挣了至少四五亿,另一家大佬就是深圳前海,在九安二十几元就买了一点几个月,到一月中旬88.8元那天出货,挣了几倍至少五个亿,我因为从17元多就重仓九安并且每天盯盘,全仓观看了这些大佬在九安的爆赚过程。。。

明达野老05-29 21:41做百川的游资都是不入流的,他们的模式和纪律更多是自缚手脚。如果你见过真正的顶级玩家,就会知道,什么叫无我、随应之境了,来去自如,可不会进不知退、攻不知守,更不会将自己的主观凌驾于市场之上,比如预判,市场给什么菜他们便吃什么,这才是真正的玩家。$正丹股份(SZ300641)$

全部讨论

$正丹股份(SZ300641)$ 写的真好,正丹这种股票确实是可遇不可求的,TMA是在几十年的残酷市场竞争形成的目前供应格局,国外的产能出清类似供给侧改革,这也导致了此次TMA涨价的格局远超以前的任何品种,非常罕见的国内外共振,后面很大程度上是出口价格倒逼国内价格涨价。

TMA的价格国内价格直线涨破5万,时间之短应该是远超市场预期的,这也从侧面验证了很多国外去产能的事实。

一个化工产品短期出清全球有效产能的三成,这个应该没有先例,小品种和寡头基本又杜绝了新加入者,至于怎么估值,就看你个人的风险承受能力。

$正丹股份(SZ300641)$ 昨天看到有朋友晒正丹的交易,下意识去看了一眼盘口以及市场讯息,TMA还在原来的位置徘徊,这样的鼓吹,说穿了,就是有人在舔鱼尾,都算不上吃鱼尾,明摆着就是借着余热割一把就跑。所以,今天走出天量墓碑线一点不奇怪,因为人家就没冲着赚大钱来的,要的就是一个“快”,散户的热情刚刚调动起来,谁会怀疑这第一口里头就有钩子!?今天的这根K线就是埋人的第一铲土了!你还没反应过来,土就迎面掩来了。还是老配方,还是老味道,可惜人性就是好这一口!所以明牌照样有人上当!

你觉得有方老6那种大柚子参与正丹她还能涨那么高?这票就是天时地利人和之下市场合力抱团出来的品种。

今早看到有人在我帖子下留言,大致意思是锑涨价是中俄卡欧美脖子。因为这个事情近两年已经不少人跟我提过,我不想再一一回应,就在这也帖子里头特别讲讲:

这样的论调我不知道多少人相信?如果你真信了,那你离那些给你提供这些见解的专家钱袋子就不远了。

要知道,锑的下游是我们突围欧美的尖刀产业链光伏,如果涨价是为了卡脖子,那也算是把自己的脖子先吊树上了,没见过这么玩的!

像这样的稀缺资源,真正的卡脖子的方法不在价,而在量!

如果连这一点都没弄明白,就在编阴谋论、传播阴谋论,进股市还是多小心为妙,因为,这大概率会成为“格局型专家”的客户或者成为庄家准备培育的“优质韭菜”!$正丹股份(SZ300641)$ $华钰矿业(SH601020)$

tma比较小众,它的涨价估计是柚子没有预判到:幅度大,速度快。股价起来后不想抬轿,关键是一直被监管,5月6日后更是直接关了一周的小黑屋,柚子不敢进了。5.6的tma价格是31437,出小黑屋5.14的价格是41320,5.23的价格是50000持续到昨天,今天是50254,现货价相比较关小黑屋前涨了18817,涨幅59.86%,而正丹股价今天25.77,比关小黑屋前的23.88,仅涨了1.89元,涨幅仅7.91%,这个幅度比较相差太大。比较合理的解释是市场恐高心理太重,被监管吓怕了,与基本面完全不相符。“吹尽狂沙始到金”,后期恐慌心理消除后,应该会回到正确的估值上。$正丹股份(SZ300641)$ $百川股份(SZ002455)$

$北化股份(SZ002246)$ 毫无意外继续大跌,已近跌停。

$华钰矿业(SH601020)$ 华钰矿业有点意思,看手法,应是方新侠高位反手砸盘走掉了,非常出彩!

$正丹股份(SZ300641)$ 正丹继续在焦灼中等待,这个时候进来的,赚的都是“辛苦钱”罗!

无论是量化还是传统游资,都讲交易模式讲纪律,不符合他们交易模式的股票他们是不做的。所以很多游资做百川而不做正丹。正丹这一轮调整后可能有一线游资进场。我认为后市正丹大概率还有翻倍以上行情

英科和九安从天价跌下来后确实是按照现金估值的!账上有多少现金,就给你多少市值!因为是一次性收入嘛!唯一的区别就是正丹有环保门槛,技术门槛不高(有暴利肯定一堆削尖脑袋钻进来)所以期望是环保门槛产生护城河!事实上中国产能过剩内卷严重问题已困扰多年,好在国家层面前些年已经高度重视这个问题,比如钢铁供给侧,煤炭供给侧,最新的是新能源锂电供给侧,把原本优势的赚钱行业由于扩产内卷到产能过剩亏损!一系列的严控产能打击内卷,维护行业利润的手段愈发明显!TMA属危险化工品,生产过程中产生重污染,同时安全事故风险系数大!英力士就是因为生产爆炸和环保问题退出产能!我相信国家层面还是有大智慧的,欧美都因环保和人权问题退出TMA生产,难道中国要反其道而行吗?不怕世界笑话?中国的环境保护和工人人权难道就不能跟国际接轨逐步提高吗?TMA仅剩国内三巨头寡头垄断,大好的赚钱局面国家层面难道不维护吗?正丹,百川都是高新企业,每年利润上交15%的企业所得税!如果还放任扩产内卷,恢复到海外退出产能前的微利无利,试问企业利润没有了还怎么贡献税收?当今这种赚全世界的钱出口创汇不好吗?幸好国家层面已经重视:安徽亿成化工集团2016~2019花三年时间建成的TMA产能2万吨至今无法投产就是证据,是一个好的开始!我坚信国家层面一定会因环境污染问题强力阻止扩产,阻止内卷,持仓股民许个愿吧!祝福祖国!化工供给侧改革和高环保审批是卡在TMA扩产道路上的两道门槛,安徽亿成没闯过去,谁能保证常青和泰达的新产能可以跨过去?