我相信很多做中长线的投资者都会遇到这个问题。

明明一切都在变好,为何自己的股票就是不涨?

答案很简单:股指涨了,但“悲观情绪”还没离开!

对市场衰退和经济低迷的预期仍然笼罩在人民币资产上,三年的元气大伤,总是需要时间来疗愈的。所以,原来被市场充满期待的“成长型股票”便突然不受了待见,也包括茅台。

那股指为什么涨呢?答案就在高息大蓝筹身上。

当然,也有人会认为自己买的那支虽然是高息蓝筹,但不是因为这个逻辑上涨的,未来可能要“星辰大海”的。

但是你仔细看看全市场上涨的股票,银行头牌系列、石化双雄系列等等,真的是因为未来巨大的成长空间涨起来的吗?而你手里的持仓又真的超脱了这个市场逻辑之外吗?

不从个股角度看,我们再从整体经济结构和资产配置的角度看。

地产退潮、城投债严管、实体经济融资需求萎靡不振(近几个月才稍稍好一些)、债券收益率持续下行,2月27日,十年期国债利率甚至跌破22年的新低至2.365%!

这些事情合起来看意味着什么?意味着一条——优质资产荒!

国家顶着老美的加息压力持续降息,央妈的龙头持续松阀,淘天的江河湖海却找不到田地灌溉!

金融的核心,就是把这些低息的资金配置到更需要的地方去收点差价。但现在好了,放水的成本还高过了用水者愿意支付的价格,中间商自然非常为难。原先的资产配置逻辑完全被颠覆,举个例子,像保险公司,以前都是4%甚至5%以上的预期年化利率,按照稳健的配置逻辑,现在只能配置到2%+的资产,这不是妥妥的赔钱生意吗?!其他金融机构近年来的煎熬,同样如此,而且,他们还要顶着地产退潮、经济转向遗留下的沉重历史包袱前行,日子自然难过。

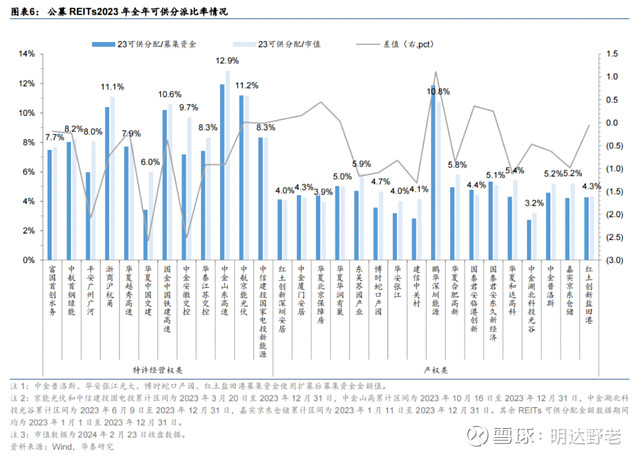

这些资金不会停下来等死,所以,A股的高股息资产自然被盯上了。更被盯上的,还有最近非常火热的REITS(不动产信托投资基金)。这个资产之前也有,只是在今年2月8日,证监会发布相关准则,允许这类资产入账权益类工具,类似于以前的“可供出售金融资产”,分红计入利润,波动计入“其他综收”。说得直白点就是,买这类资产,可以把它的强制分红特性用到极致,而权益波动则被会计手段隐蔽掉了,也就是说,买它们就等于可以替代原来的“债券类”资产配置的需要。给大家看看他们目前的派现率:

特许类平均9%+,产权类平均5%+。

当然,要特别注意分析的一点是里头“本金派现”的情况,要剔除掉去算实际分红率。

但总体而言,这都是市场的香饽饽啊。

所以,大家再看他们的涨幅情况:

2月当月,涨的最好的涨到了27.45%,而且近期依然不该上涨势头。

总体看,园区类、仓储类涨幅以两位数涨幅排在前列,中游近10%涨幅的主要是保障性住房类(房住不炒一定会继续执行下去的)和交通设施类。

再结合外汇、黄金的情况综合判断。

基本就可以看得清楚当下市场的主线逻辑。

不过,切不要以为这个逻辑会持续下去而抛弃自己的持仓去跟风。

“衰退”逻辑的惯性是捉摸不定的,一旦意识到“成长性”更大的魅力所在,他们的仓位切换,几天就可以完成的,尤其是在他们配置的都是流动性极好的高息蓝筹的前提下。

密集年报及季报期正在来的路上,如果你的持仓没有问题,股价也迟早会焕发光彩的。

乌云黑雨压城来,莫相迎,抚琴安坐,静待万丈长虹,与天同歌!