Glaucus Research之前说公司margin benifit(原文没翻)有问题,大概意思应是毛利率或者净利率有问题吧。2011年的情况我找了资料,不好判断(确有做高之嫌疑),但是在2014-2019年这一段的毛利率,我个人认为已经是没问题的。

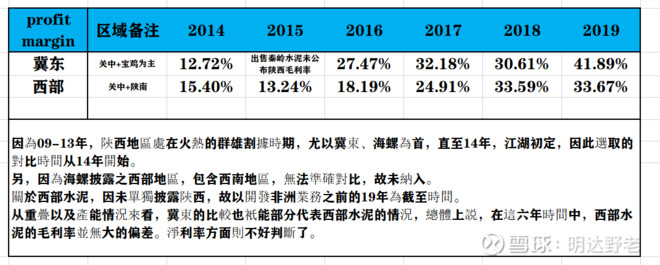

陕西水泥的情况,09-11年经历过群雄割据,12-14年,新进的冀东和海螺在巩固城池。14年之后,格局相对稳定,冀东的体量算是和西泥的情况最为接近,业务区域重叠量也达到了50%。而且从财报来看,冀东是有披露单独的陕西的毛利率情况的。只不过,遗憾的是,西部水泥没有单独披露,幸好的是西泥的绝大头利润都在陕西产生,因此,大致不差,便是可以判断这上面是否有猫腻的。以下是我的对比结果,供大家参考。$西部水泥(02233)$ $冀东水泥(SZ000401)$