本周一消息,美版拼多多Wish以1.73亿美金的现金代价出售给了Qoo10。

Wish是谁?这是一个曾经被资本推上风口的“两元店明星电商公司”,最风光时,曾希望以300亿美金估值上市,而且,拒绝掉了来自亚马逊的100亿美元的收购。

但是,这样的“巅峰”在两元店的商业模式下从来不是长久的。巨额的广告费和来自同行(包括中国拼多多)的激烈商业竞争,让这个曾经红极一时的资本市场香饽饽现在却沦为了弃子。市值从上市时的140亿美金跌到了只有1个多亿,跌幅达到99%!

Wish的凋零,从来不是意外,而是商业模式的必然。

“两元店”模式,会在一定的时间恰好迎合了消费人群的悲观而爆发出现象级的增长,但是,一旦消费预期回过神来,这种模式就会被主流抛弃。

没有人会见到“两元店”成为主流,也没有人会听不到“两元店”“走过路过不要错过”的摇旗呐喊。

拼多多TEMU在美国的成长确实一时风头无量,这也造就了其股价领跑中概股的绚烂高光。

但是,如果去留心,你会发现,“正版”拼多多同样无法逃脱“两元店”的商业模式的禁锢。

一是,广告费的持续暴增,“超级碗”抢30秒700万美元的广告已不输当年上亿美元砸广告的Wish,更重要的是,2024年度,TEMU还会继续将营销费用从2023年的17亿美金拉升到30亿美金,接近翻倍!

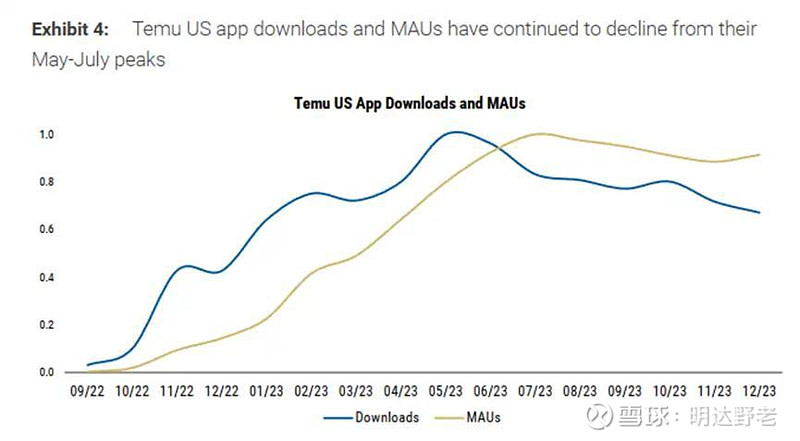

二是,在巨额广告费的加持下,“便宜”带来的吸引力并没有想象中好了!根据大摩最新研究数据显示,TEMU上购物的家庭数量持续下滑,今年1月已较去年9月下滑了20%!另外,从大摩对受访者购物平台调查来看,去年9月还有27%的受访者表示近三个月有在TEMU购物的经历,但是1月只有21%!从下图的MAUs和App Downloads数据来看,增长也从去年下半年开始呈现了完全不同的局面。

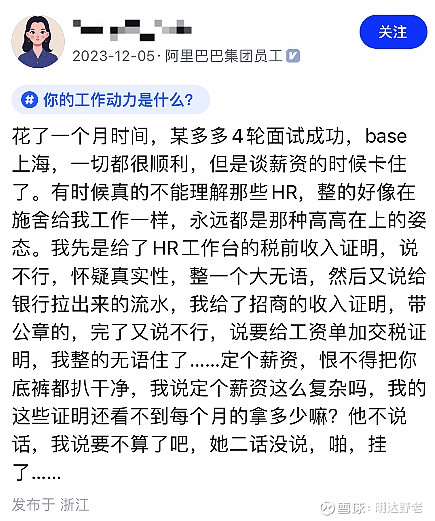

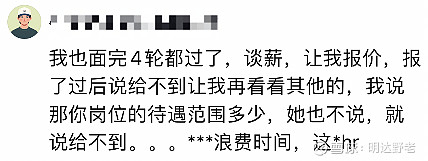

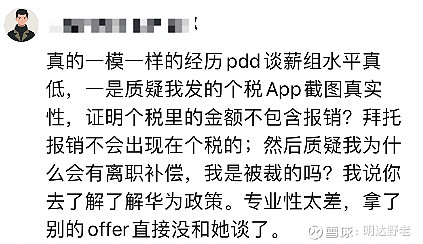

三是,除了营销带来的边际增长的下滑,更重要的是,独属于拼多多的“算计文化”已经渗透到整个组织。像下面这些爆出来的信息,我严重怀疑是拼多多的HR在玩“白嫖”手段,“白嫖”的是行业薪资信息。拼多多在平台展现的令无数人反感的“砍一刀”文化,现在也成了内部组织发展的文化,这可不是什么好消息!

我曾经专门发帖讲过:“拼多多是一个看上去像两元店又不是两元店的店,也是一个看上去在做性价比又做得不是那么干净和纯粹的公司,更是一个和大量贪便宜的人玩尽心机的精明公司。这个模式,我不看好,但也许是没看懂。”

现在,我同样维持当初的判断,区别在于,比当时看懂了多一点点,也对自己不投拼多多更多了一份坚定。

随着经济信心的改善带来的消费习惯的改变,拼多多的发展一定会受到更大的阻碍。“两元店”会在内需强烈收缩的时候受益,一旦人们凭借它度过了“艰难时期”,也摸透了它的“便宜套路”,对品牌消费的需求便会重新占领主导。人性从来是更憧憬美好,而不是熬过寒冬。对“拼多多们”而言,他们不仅要面对消费下滑,同时还要面对持续巨额的广告费投入和同行们更激烈的竞争,加之“算计文化”的助攻,拼多多的冬天不见得比阿里的冬天的暖和。这,也就是芒格提到的“该死的零售商”这句话的真谛。

可以去投两元店,但一定要在它被市场需要的时候去投,而要在它们的冬天来临之前提早离开,不要让“倒闭甩卖”的清仓广告语成为自己命运的预告!

昙花一现,惊艳绝伦,但从不是你放弃保持清醒的理由。