“风定始知禅在树,灯残方见月临窗。”

A股市场从来不缺“贼”,而且各有各的招。财务造假、资金侵占、关联交易、资本“杂技”等等等等,只要老板心不正,玩什么花样的都有。所以,很多人对民企会格外的提防,同时也因为国有资产因为有“守卫”,更多人会倾向于国企。但是,国有企业就真的安全吗?

不说远了,就说今年4月的威孚高科的“合同诈骗案”,近30亿的资金被一笔勾销,你真觉得这是“守卫”之下的一次“正常意外”?投资,永远不要单纯的把“安全”托付给别人,即便对方是挂牌上岗的“高级守卫”!相信自己的独立思考,相信事实,保持警惕,才是上上之策。因为,“守卫”不一定管得过来,“管家“更也未必守身如玉!面对“守卫”和“管家”的不一定牢靠,除了去跟踪去观察他们(尤其是“管家”)的言行,我认为更重要的一个避免踩雷的技巧就是——尽量不要在企业走下坡时去逆势抄底!无论是民企、国企,这一招都是可以用的。

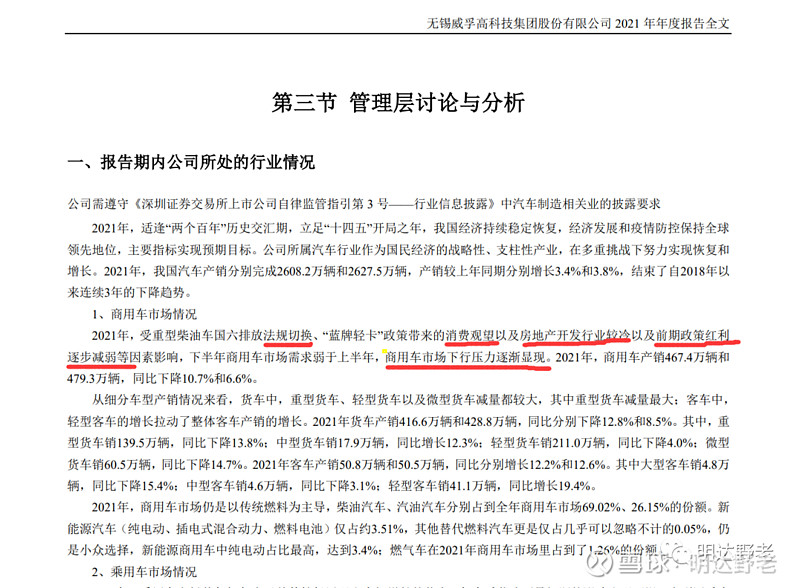

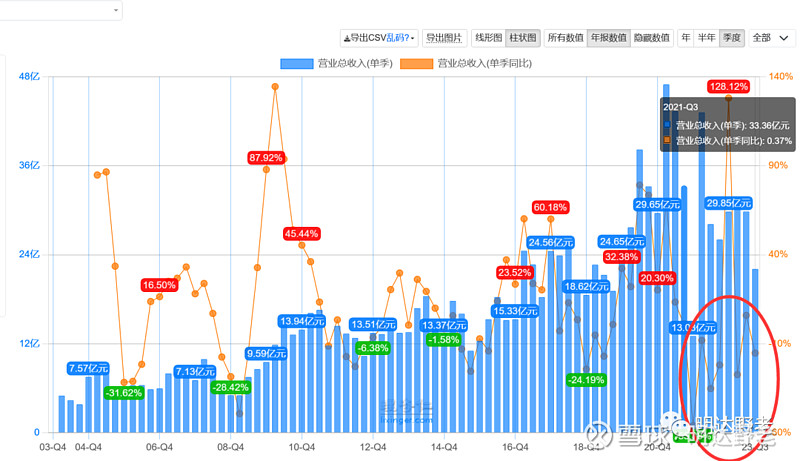

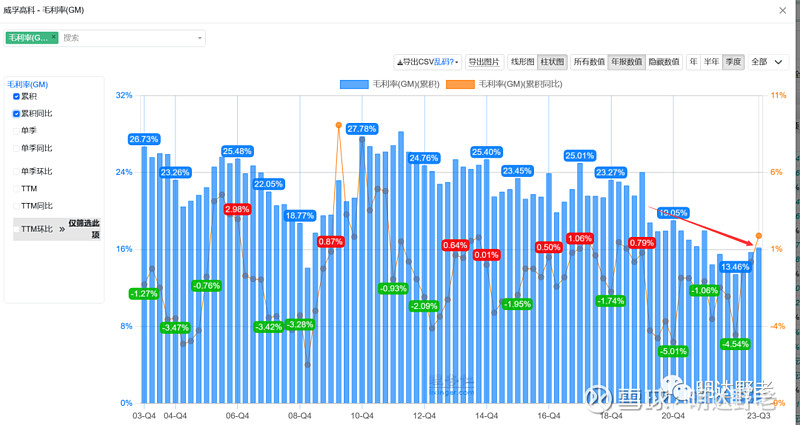

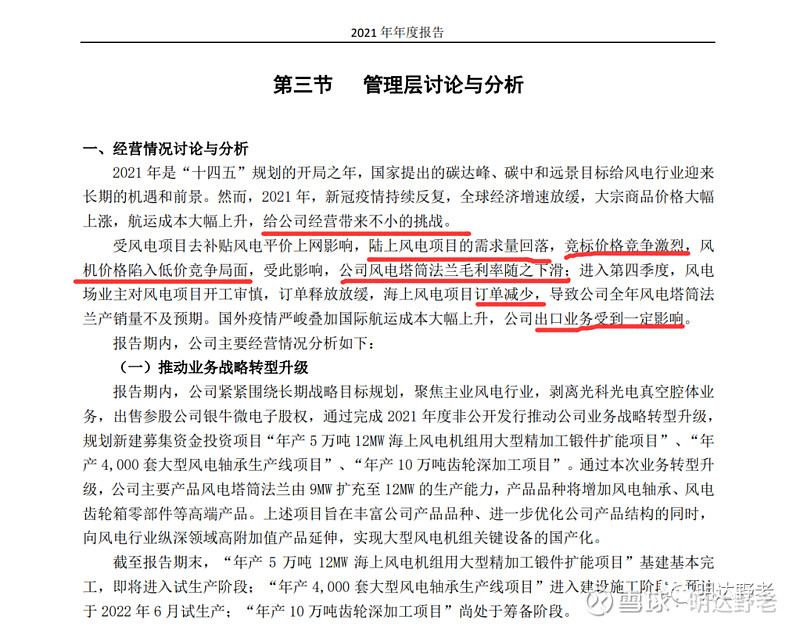

先以威孚高科为案例,如下图所示,2021Q3公司营收便开始进入非常明显的下滑通道,同比增速从Q3的基本持平直接滑坡到了Q4负的50%的下滑速度,而毛利率更是早在2020年便有了迅速滑坡的趋势,当年净下挫5%!相较于原来的25%,这个下滑幅度是非常大的。虽说下滑幅度里头有产品结构的变化(低毛利率汽车后处理系统占比提高)带来的影响,但更核心的还是原材料端贵金属价格的上涨,大概影响到其中的4%的毛利率。加之2021年下半年开始的“商用车市场下行压力逐渐显现”(2021年年报公司也有明确陈述),根据这些信息,便已可基本推断出公司的“下行通道”将正式开启。

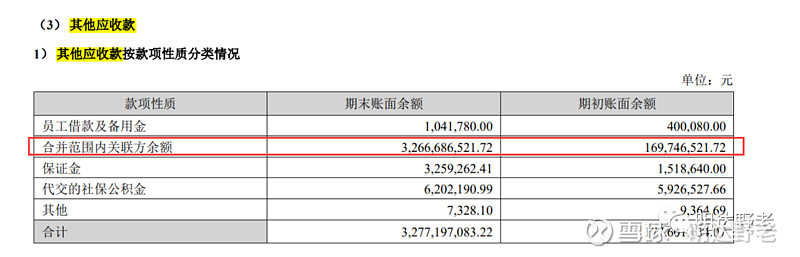

看到威孚高科所处的发展趋势,其实这支股就不应该去买入了。当然,如果不死心,你以为这是“短期低谷”而买入了,那么,当你看到2022年中报中如此明显的财报信号时,也是得抓紧时间撤退了。2022年中报显示,公司经营现金流净额达到24.94亿,不过,是负的!这样陡增的异常数据是值得高度警惕的,为了寻找原因,只要打开资产负债表,就可以非常明显的看出两个巨大的变化指标,一个是短期借款,暴增近30个亿!一个是其他应收款,37.92亿,暴增33个亿!细细琢磨,我相信你一定会察觉到猫腻的。如果你还是心存幻想,那么,等到2022年8月份,当你看到公司投资者关系纪要明确表明的这份解释时:“这笔突然增加的现金流出主要为上半年抓住平台贸易业务这一阶段性的机会,发挥公司多年积累的良好的信誉和资金优势,快速推进贸易而带来的预付账款相应的增加。剔除这一因素,公司经营活动现金流净额近7亿元。”。也应该要反应过来赶紧撤退了,如果他说到这里,你还没反应过来,只能说,你和“雷”有缘。要知道,2021年下半年开始直到2022年,行业都在持续下行的,他哪来的“阶段性机会”,还有这么大笔的开支?公司年营收也不过130亿左右,这在下行趋势中一出手就是大30亿,完全是违反常理的。在这个时候,即便你无法查明真相,但就投资“疑者从有”的态度来说,你也得抓紧时间跑路了。但凡事件发酵,可能你连跑路的机会都没了!

不过,后面两个排雷方法一般而言是用不上的。对我来说,开篇的这句话——【风定始知禅在树,灯残方见月临窗】便足以帮我快速做出回避的,哪怕是回避了好公司,对我来说,也没有什么损失,因为只要他真正爬出低谷,我仍然有机会再上车的!贪心太多,往往会把自己往危险中推的,反而让出一点利润,会让自己拥有更高的确定性。

为什么选择下行的行业和公司会容易把自己往危险中推?这是因为,行业盛势一旦转向,很多很多看不见的危险便会极为容易显露出来。这和索罗斯讲到的下行的反身性是一样的,行业越衰败,就越容易刺激出进一步激发衰败的事情显露出来,从而进一步加速行业的下行。这,就是我不喜欢“乱逆势”的原因。老手为什么容易死于抄底,答案就在这里了。你以为你买的低,其实买的很高!也因为你看不到这份“高”,反而会极为笃定地在你认为的低价疯狂买入,你有多自信,输的就有多惨。

接下来,我们看看恒润股份。

恒润是一家给风电配零件(法兰铸件)的公司,最早是承立新总持股80%,后在17年上市,持股降低到36%,后在2021年上半年开始通过股权转让、定增、二级市场增持的方式将济宁城投这个国资引入了进来,直至目前持股达到29%,成为公司真正的控股股东。

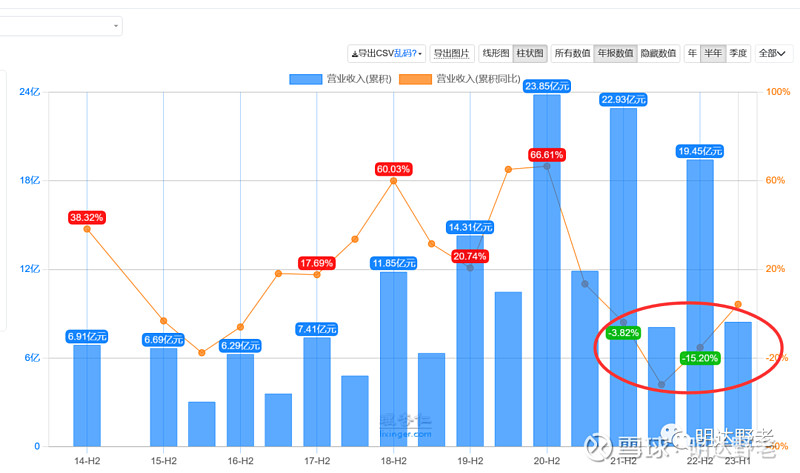

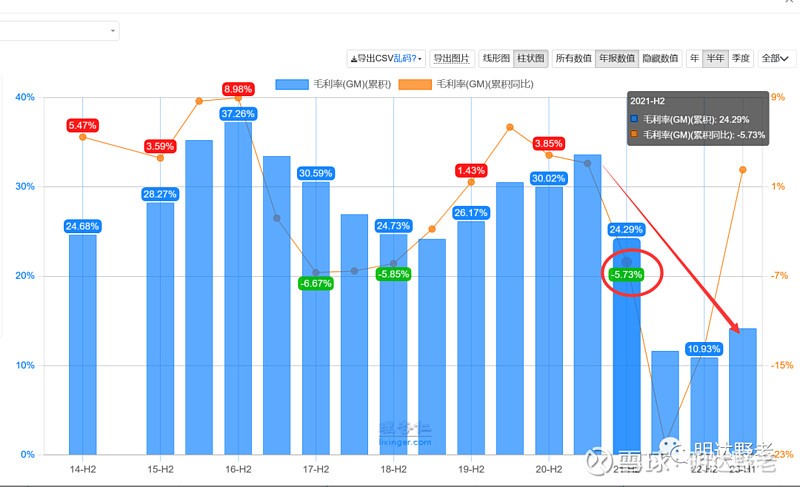

还是老办法,我们先看公司的经营状况,如下图所示,公司在2021年下半年开始,毛利率、营收纷纷锐降,销量、产品价格、成本端三重压力,这样的状态已经非常明确的显示了公司的“急下坡”趋势。看到这里,自然是不要去沾的,原因同上。

不过,为了更细致了解恒润,我们还可以从财报中和交易信息中入手,在这里,同样也可以看出端倪的。

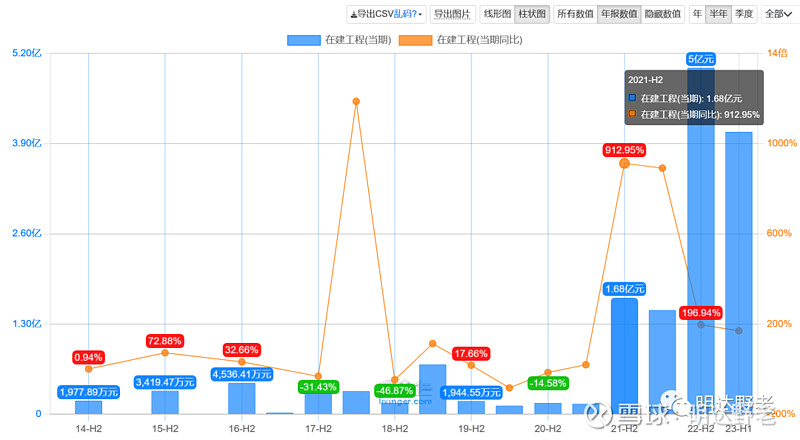

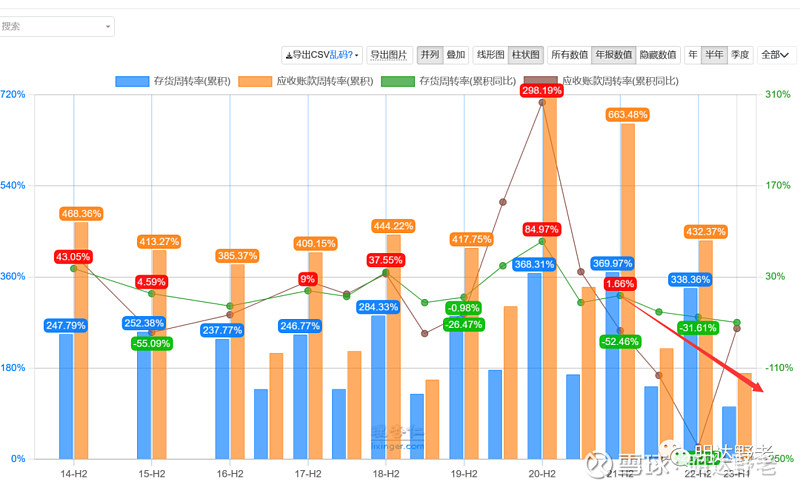

首先,财报中我看到的是在建工程在2021年下半年开始暴增,这和行业持续下坡是完全不匹配的。这导致的直接结果就是公司存货快速积压,即便加大赊销也无济于事。财务指标上看到的就是存货周转率和应收周转率的双双下探。

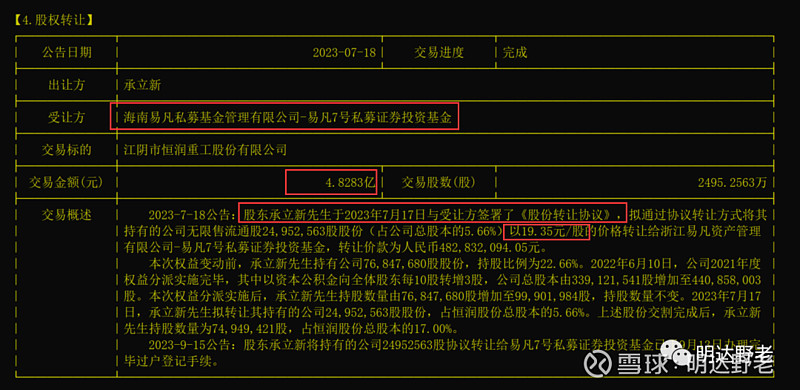

再看交易上的动作,今年7月17日,承总开始向私募转让股权,而股价从次日开始便节节攀高,其中不乏伴随公司通过“公告”的方式管理算力概念的热度:728,与上海六尺签订合资经营合同,正式引入算力概念;811,拟并入上海六尺的芜湖六尺的算力资产,进一步推高热度;830,董事会审议通过并入;925公布算力业绩目标;1017算力采购合同公告;1107公布与地方政府不低于40000P的算力战略合作框架协议,股价于1108见顶!底和顶都如此之精准!真可谓煞费苦心。

仔细捋捋会隐约发现一个很有意思的事件发展轨迹(猜测)。

2021年下半年公司经营大踏步走下坡,而承总也在这个时候开始加速腾位置给济宁城投,看上去这份资产并不怎么好。但是因为承总依然保持着22%+的股权,那么,要实现手里的“不佳资产”的利益最大化,有两条路可以选,要么,就是从现有资产中想办法转移出去(类似于威孚高科的博世系高管们的玩法),要么就是在二级市场和炒作团队合作获利。很明显,承总大概率(真相未查明,暂时用这个词)选择了后者。只是,具体的方式就不得而知了。比如有可能是承总的“老鼠仓”跟随,还可能是事后与负责炒作的基金们分成。据不可靠消息,是承总在中金做了一把期权,赚了3个亿,连后续接盘的公募都找好了,只是中金不想认赔,便牵动了“守卫们”直接入场抓人。不过,特别声明,这是不可靠消息,具体看最后的官方公告吧。

越是退潮时,越能看得清楚人性。既然知道退潮时,一些之前未显现的邪恶会显露出来,那么,最好的办法就是提防“退潮的行业和个股”。我躲地产和金融,就是参考的这个方法,目前看,非常有效。如果我还是像19年以前一样坚定待在里面,怕是也亏得血本无归了。

就讲这么多吧,希望这个方法能帮助到大家高效避雷。祝福大家!

注:文中图片皆来自网络公开资源

- End -

@今日话题@雪球达人秀 @雪球创作者中心 $恒生指数(HKHSI)$ $上证指数(SH000001)$ $恒润股份(SH603985)$

全部讨论

$ST中泰(SZ002092)$

感谢证监会又送来一个案例,把它归类到这篇文章中作为第三类国企造假案例再适合不过了。

威孚是掏空国有资产,恒润是利用国有资产炒股获利,而这个中泰,是游离在这两者之外的一朵奇葩,为了“500强”的名头虚增了收入和成本,这背后,怕是某些人为了自己的政治前途在铤而走险!

中泰虽然是2020年开始造假,但依旧适用本文中的方法进行“避雷”,大多数造假被发现,往往都是在公司的业务下行期,就像这篇文章开篇的那句话一样,越是下行期,“雷”就越显眼。中泰的下行期就是2023年开始的,再加上新监管层的到位,这些有问题的公司就极为容易被拿来开刀。对于那些依旧在上行期的公司,即便造假,也不会那么惹监管层的眼,不是他们的错误小,而是各方利益博弈的最优解问题,而这,自然会是一个比较好的避雷小技巧。

中泰的情况我有大致了解,核心资产问题是不大的,关键问题就在于和大股东过密、过多的关联交易上,尤其是预付款,相对于新疆天业有些夸张了,单从公司财报披露的部分,比如2022年,就有3成的预付是给到关联企业的。而从“应付类目”看,关联交易明显是大幅侧重于给关联企业输送资金,这样的“不公平”对于股东自然是非常不利的。

整体上看,中泰最大的问题就在于公司根本不在乎中小股东的利益,对这类国有企业,如果解决不了利益分配的底层问题,最好还是避而远之。

PS:中泰2020年以来,产能投入一直在不断加大,光固定资产就从330增加到了400亿,这多出的近70亿,主要投资就在托克逊产业园、电石和煤化工的产业上,再算上在建的近100亿,合计在500亿,占总资产比例近7成!我看有人认为高速的产能扩张有问题,涉嫌“资产转移”,但我查阅了2020年以来的所有年报,并未找到根据,产能扩张、转固以及对营业成本的影响验证上都没发现问题。单从比例上说,也并不过分,扩产速度上则和“政治前途”的动力相吻合,逻辑整体是自洽的。

【锦州港造假真的没法提前发现吗?!】

感谢吴主席再送国企造假案例!本帖自去年发布以来,已收录威孚、恒润、中泰、上海电气、锦州港五大造假或涉嫌重大问题的国企“黑材料”!国企的安全性,远没有想象中那么安全、可靠!真正可靠的,还是要靠每位投资者的练就的火眼金睛!

简单说下最新案例锦州港,这一个案例其实和威孚、上海电气是有类似点的,其核心就在于所有的“猫腻”都是需要向“体外”转移资金,也就是你单从上市公司的本体去查账,无论是货币资金、应收账款、交易单据、投资项目,都是经得起查的,在主体内,为了确保自己的相对安全,他们想尽办法保证真实性的,但越是这样,就越会导致类似于关联交易、资金流出的地方产生巨大的漏洞。所以,针对国企类的“雷”,尤其要盯牢资金流出环节,特别是关联交易,只要有猫腻,这些地方是很容易看出端倪的,一旦发现端倪,几乎不需要坐实证据,疑者从有,离远点就好了。

我粗略整理了一下2018-2020年年报中【关联方应收应付款项】的数据,2017年关联应收不到2000万,2018年这个数字就飙升到了近4000万,2019年直接到近亿,与此同时,经营现金流上也出现了和“营收增长”很不相匹配的异常,2018年大降50%+至5个多亿,后续两年,这个数字也没有出现明显的回升,另外还有预付、其他应收的数据,大家可以自行查看,对于一个正处在上升期的港口企业,这样的数据已然匪夷所思!

如果这些财务数据你没有经验看得懂,那就用本帖说的最简单的方法——不去沾在快速走下坡路的国企,这个技巧同样适用于锦州港!

风定始知禅在树,灯残方见月临窗。越是走下坡路的企业,一些看不清的问题就越容易显露出来,这就像在上升期的企业总是容易交好运是一个道理。反身性从来不仅仅对股价产生影响,还经常会让衰者更衰、盛者更盛。

$锦州港(SH600190)$

$恒润股份(SH603985)$

承总的经历,是一个非常值得引以为戒的案例。

既想把手头资产甩给国资,还想在股市实现联合坐庄、精准收割,不放过散户也算了,连头部券商也想给人薅下一层皮来。

这样的极尽贪求,把自己的路越走越窄是必然的。

即便中金不动手,承总最终的路也必是穷途末路。

相反,如果他选择做一个真正的企业家,即便想转行,这边资产转给有需要的国资,那头再慢慢重新去搭台子,有的是路走的,而且越走越开阔。

人,一旦被眼前二两利益束缚住,步子就迈不开了,头破血流是必然,相反,一旦你放下眼前这点得失,你会发现,天地间有的是你施展才华的舞台,而财富,仅仅其中一个会促成你自我实现的工具。

“钱,只是一个数字。”,只有当你处在那个状态时,你才能真正领会这句话的真谛。

求一而失一,无求而尽归。只有真正放下金钱的人,才能拿得起无尽的财富,因为,当你放下的那一刻开始,你内在对生命使命和价值的渴望才会被点亮,因为这份纯粹而温暖的力量,你也会被所有资源包裹和支持,众望所归,功成自然!

$威孚高科(SZ000581)$ $上证指数(SH000001)$

$海普瑞(SZ002399)$ 市场下行常出妖。

海普瑞昨晚公告近一个亿RMB的“电信诈骗”便算是大有可能要公开玩坏了。

先不说这个事是不是又一次的“扇贝游走”,光看公司本身的存货,就疑点重重。

在行业量价齐跌且竞争环境更为激烈的情况下,公司的存货从18年10个亿左右狂奔到了当前三季报的78个亿!营收却只从18年的40亿走到当前的70亿上下(今年应该难到这个数字的)!公司在财报中的解释却是:“原材料战略性储备,以及预计市场需求增长...”,是什么样的战略储备和市场需求增长要持续五年的高价买原材料?而且连续五年保持约莫40%的同比速度!同行的健友股份$健友股份(SH603707)$ 虽然存货绝对值相比海普瑞还夸张,但是从2021年以来,人家也没想着在这样的市场环境下如此的速度去囤战略储备啊!

要多补充的一点的是,无论“电信诈骗”和“存货之疑”是否能坐实,海普瑞这家公司都要小心,公司曾经在17年业绩报上的“不老实”(快报和正报业绩差额过大,而且未出修正报告),就已经被监管警告的。

$威孚高科(SZ000581)$ $恒润股份(SH603985)$

恐慌买入我同样不建议买行业走下坡路的股,当然更包括恒润、威孚这样的“大玩家”。恒润的跟随资金,我看了下,除了小鳄鱼做得非常出色(1108的顶部坚决跑路,非常出彩!),大量的“公墓”都被埋在里头的,而且最近几个跌停,还把屠文斌和炒新一族一块闷里头了,所以,这个时候你去抄恒润的底,搞不好就是去“解救”这些人的。

市场不缺机会,何必去找恶魔做交易呢?!

之前上海国资委下属的$上海电气(SH601727)$ ,就出了个大雷。也是让投资人焦香扑鼻。

伤了元气,三五年都难以缓过来。

投资央企国企就买通信、水电等公共事业垄断企业吧。工业企业没有护城河,国企经营又不重效率,抗风险能力远不如优质民企

谢谢老师的分享,站在当前的时间点去看企业的未来,而不是过去的辉煌,@明达野老 弱弱问一句,水泥龙头海螺是不是也应该规避呢?

感恩老师。不能觉察到贪是关键。这里就要求自己能独立正确的思考,推理出是匮乏心在作怪。如求开悟,求知识智慧。表面上看是对的,若发心不对成“神”了都不自知。🤭