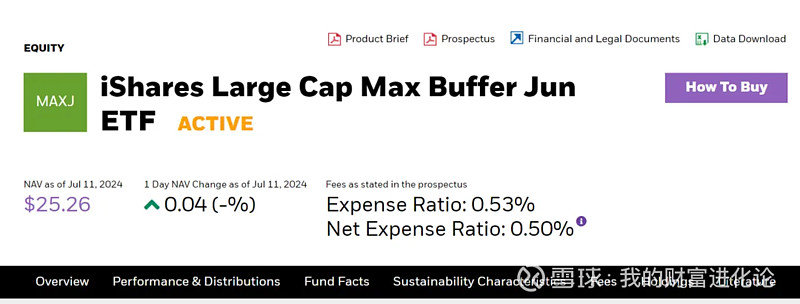

贝莱德最近推出了一种新的标普500指数基金MAXJ,该基金提供了100%的下跌保护机制。简单来说就是在市场下跌时,投资者持有的标普500仓位不会遭受任何损失。

适合人群:

这个基金非常适合那些认为目前标普500或整体美股估值过高,但又担心未来标普500可能继续上涨,不想错过投资机会的投资者。通过衍生品的投资组合,这个基金帮助投资者既能获得标普500上涨的收益,同时对冲了100%的下跌风险。

基金特点:

追踪标普500指数

100%的下行保护(不会产生亏损)

10.64%的收益上限(即当标普500当年收益超过10.64%时,也只获得10.64%的回报)

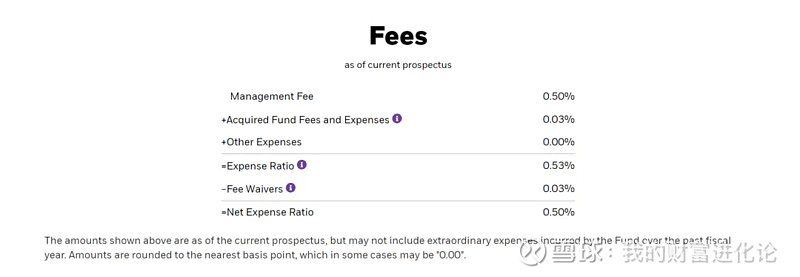

基金年费率:0.5%

运行机制

这个ETF的运行机制如下:

购买看跌期权(put options):在市场下跌时保护投资组合。当标的资产价格下跌时,看跌期权的价值会上升,从而抵消投资组合的损失。

卖出看涨期权(call options):获取期权费收入。这种策略在市场上涨时会限制收益,但可以用期权费收入抵消购买看跌期权的支出。

因此,这个ETF通过衍生品将未来部分上涨的潜在收益转换为下跌保护。虽然它能提供下跌保护,但其涨幅被限制在10.64%左右,这意味着在市场大幅上涨时,投资者的收益将受到限制。

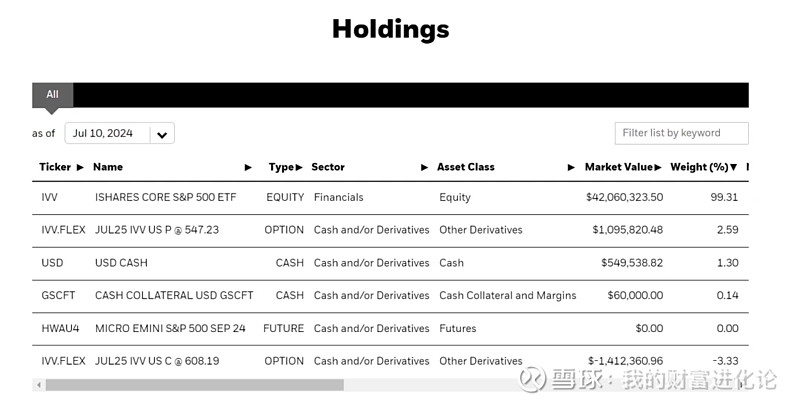

基金持仓构成

根据官网信息,这个ETF的组成如下:

持有99.31%的标普500指数ETF

买入2.59%的明年7月25日到期的行权价为547.23的看跌期权

持有约1.14%的现金及现金衍生工具

卖出了3.33%明年7月25日到期的行权价为608.19的看涨期权

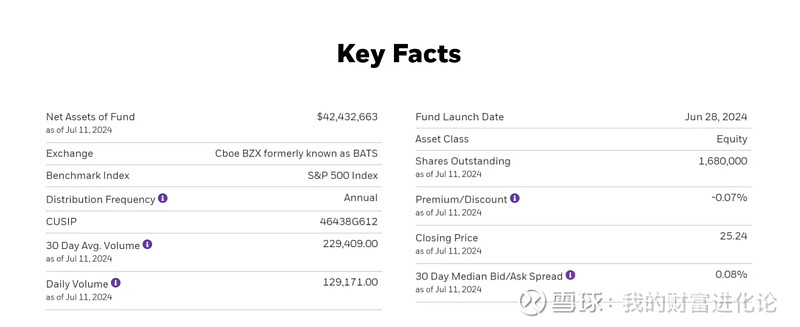

因此,基金的购买时机非常关键。根据贝莱德的计划,每三个月会发行一期基金,例如今年7月和10月。投资者如果在整个持仓周期内保持资金不变,从交易开始后的12个月内将获得标普500指数的全面保护。到期后,投资者可以赎回ETF,或者选择转入下一个周期继续投资。

投资收益从投资时间点开始,以一年期计算,依据期间标普500指数的涨跌幅来确定。这种投资规则类似于美国流行的挂钩指数型万用寿险(IUL),但IUL部分投资还涉及人寿杠杆,并且在特定时间节点可以使用部分保费融资。两者在结构上有些细微差异。

总结

贝莱德的这个标普500指数基金MAXJ通过衍生品策略实现了100%的下跌保护,但收益上限为10.64%。这对于那些担心市场下跌但又不想错过市场上涨机会的投资者来说,是一个理想的投资选择。