研报:贵州轮胎目标价7.8元~8.2元。

-2.60%点击查看附件原文

附件大小:962KB

4页贵州轮胎(000589)

事件

2024年4月15日公司发布了2023年年度报告,2023年公司实现营业收入96亿元,同比增长13.76%。实现归母净利润8.33亿元,同比增长94.19%。基本每股收益为0.73元。拟向全体股东每10股派发现金红利2元(含税)。

经营分析

行业高景气延续,公司业绩实现快速增长。2023年经济社会全面恢复常态化运行,随着消费市场需求回暖轮胎行业景气度不断提升,同时上游原料价格受供需关系、大宗材料价格走低等因素影响处于相对低位,对企业控制原料采购成本、保持平稳良好经营产生了积极作用。海外市场随着海运费恢复正常、人民币相对美元贬值以及汽车行业产销大幅增长等客观利好,在全球经济高通胀背景下,我国轮胎高性价比的优势凸显从而推动出口持续增长。2023年公司完成轮胎产量894.73万条,同比增长23.49%;完成轮胎销售858.76万条,同比增长20.44%;并且境外轮胎收入同比增加23.68%,占公司营业总收入的比例为36.37%。2024年公司计划完成轮胎产量1030万条,较上年增长15.12%;计划完成轮胎销售1030万条,较上年增长19.94%。

越南基地扩产半钢胎,产品布局进一步完善。今年3月公司公告规划通过越南公司实施年产600万条半钢子午线轮胎智能制造项目,建设地址在越南前江省新福县龙江工业园,项目总投资为2.28亿美元。项目建设周期12个月,投产第2、3年预期投产率分别为60%、80%,第4年达产,正常建设和运营的情况下预计可实现年均新增销售收入1.9亿美元,年均利润总额2861.65万美元。考虑到美国目前对越南半钢胎仅征收了小额反补贴税率,相对国内出口优势更加明显,在越南基地规划半钢胎项目有望推动公司进一步打开海外市场。未来随着半钢项目投产放量,公司产品种类得到丰富的同时整体盈利能力也将得到提升。

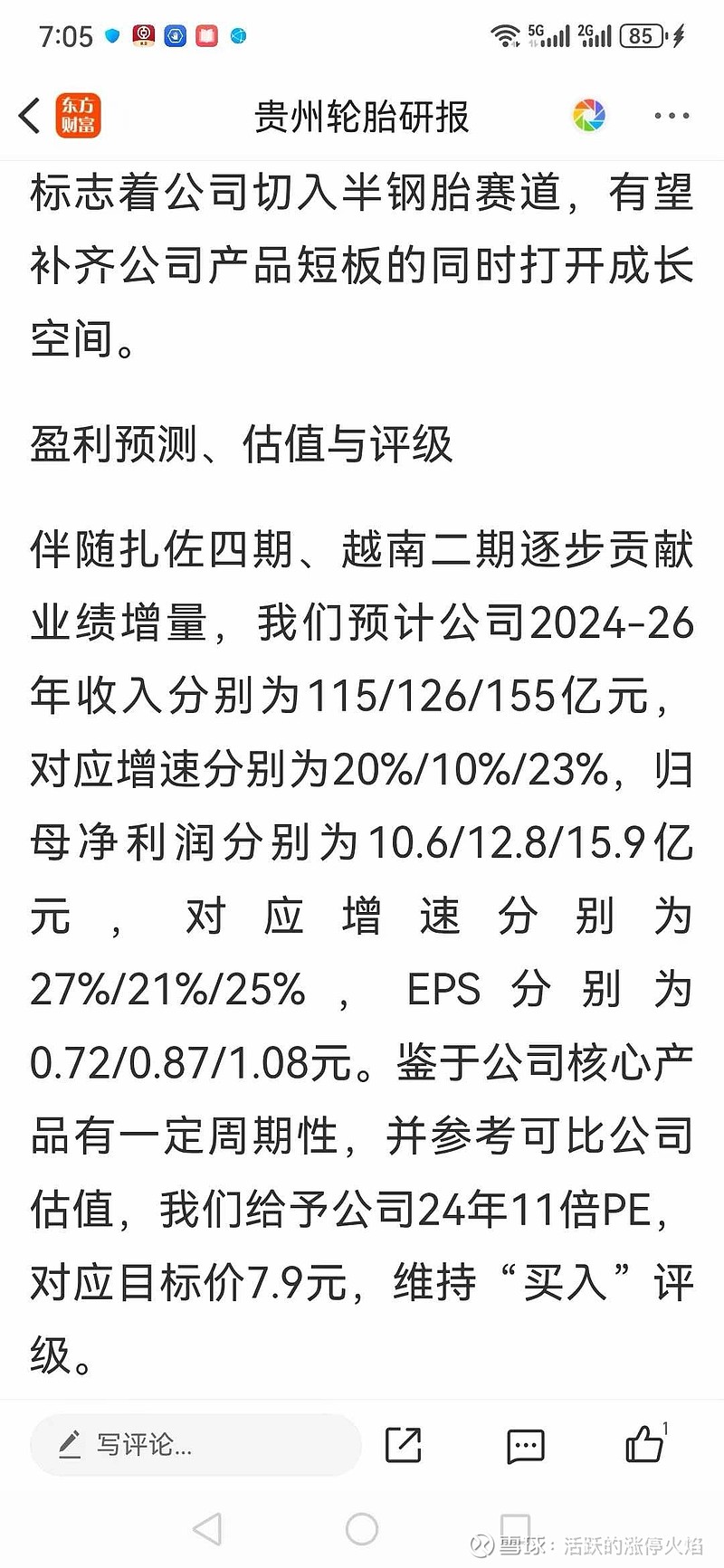

盈利预测、估值与评级

公司为国内商用车胎龙头企业,全球化多基地的产业布局持续完善,未来随着国内外基地产能的爬坡放量和产品结构的持续优化,公司业绩将继续稳步增长。我们预计公司2024-2026年归母净利润分别为9.72亿元、11亿元、12.63亿元,当前市值对应PE估值分别为9.32/8.23/7.17倍,维持“买入”评级。

附件大小:962KB4页

研究员:国金证券 陈屹,李含钰