文章摘要

贝泰妮是国内敏感肌修复领军企业,公司主品牌"薇诺娜"聚焦敏感性肌肤,以皮肤学理论为基础,持续推出满足不同皮肤特性需求的专业型化妆品。在皮肤学级护肤品市场,贝泰妮的市场份额逐年提升,2022年达到23.2%,在国产品牌中排名第一。伴随消费升级,以及人们对护肤专业化需求持续提升,公司有望进一步提升市场份额,巩固龙头地位。

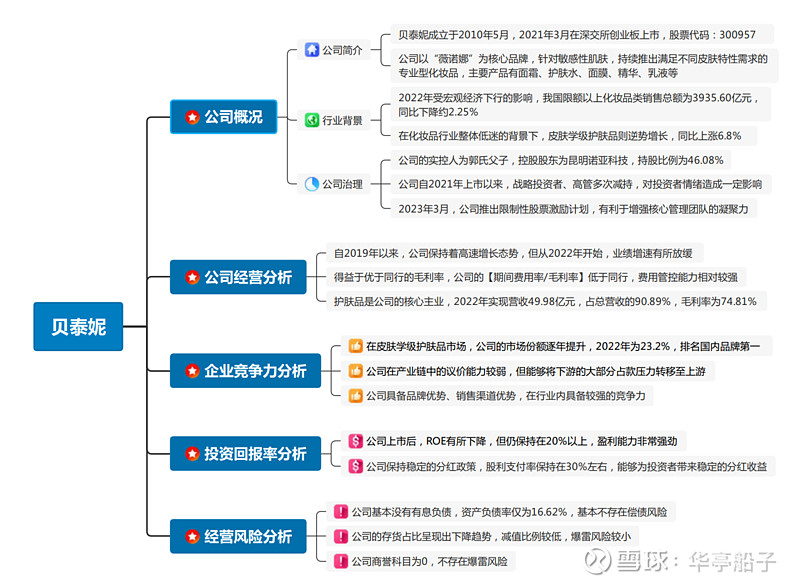

1.企业简介

1.1公司概况

云南贝泰妮生物科技集团股份有限公司成立于2010年5月,注册地址位于云南省昆明市五华区,公司于2021年3月在深圳证券交易所创业板挂牌上市,股票简称:贝泰妮;股票代码:300957.

公司以"薇诺娜”为核心品牌,重点针对敏感性肌肤,以皮肤学理论为基础,结合生物学、植物学等多学科技术,持续进行产品研发和创新,持续向消费者推出满足不同皮肤特性需求的专业型化妆品。

公司的主要产品包括面霜、护肤水、面膜、精华、乳液等护肤类产品,以及隔离霜、BB霜、卸妆水等彩妆类产品。另外,公司还从事与皮肤护理相关的医疗器械产品的研发、生产和销售,比如透明质酸修护生物膜、透明质酸修护贴敷料等。

公司在"薇诺娜"主品牌的基础上,持续进行品牌延伸。在婴幼儿皮肤护理方面,推出"薇诺娜宝贝"品牌;在高端抗衰老方面,推出"瑷科缦AOXMED"品牌;2023年,又推出专业祛痘品牌"贝芙汀Beforteen";形成完善的品牌矩阵,以满足不同年龄、不同偏好的消费者需求。

1.2全文大纲

1.3行业背景

2022年,受宏观经济下行的阶段性影响,我国社会消费品零售总额为43. 97万亿元,同比下降0. 25%,其中限额以上化妆品类零售总额约为3935. 60亿元,同比下降约2. 25%.

尽管如此,凭借我国化妆品市场拥有的巨大消费基数和消费升级需求,随着疫情等不利因素的消除,我国化妆品行业预期仍是全球增速最快、增长潜力最为巨大的市场之一。

根据Euromonitor的数据,2022年我国化妆品行业整体市场容量达到约5318. 1亿元,2017~2022年的年化复合增速为7. 3%,处于高速增长期。根据Euromonitor的预测,2023年我国化妆品行业整体市场容量将达到5800亿元,同比增长约8. 9%,2023~2027年的年化复合增速将维持在5. 9%左右。

随着消费者对化妆品的产品成分、配方更加关注,具备一定药理作用、可针对性解决肌肤问题的功能性护肤品正逐渐崛起。按照功能和功效划分,功能性护肤品可以分为皮肤学级护肤品、强功效性护肤品、医美级护肤品、中草药成分护肤品等。其中,皮肤学级护肤品是一种介于传统护肤品与皮肤科用药之间、能兼顾皮肤健康与美丽的护肤品。

在皮肤学级护肤品细分市场,国内的市场规模仍较小,但处于高速发展阶段。根据Euromonitor的数据,2022年在化妆品行业整体市场低迷的背景下,皮肤学级护肤品的市场规模取得同比6. 8%的逆势增长,达到285. 9亿元。在消费升级和护肤专业化的带动下,我国皮肤学级护肤品市场正步入黄金发展期,前景持续向好。

1.4公司治理

1.4.1 公司的股权结构

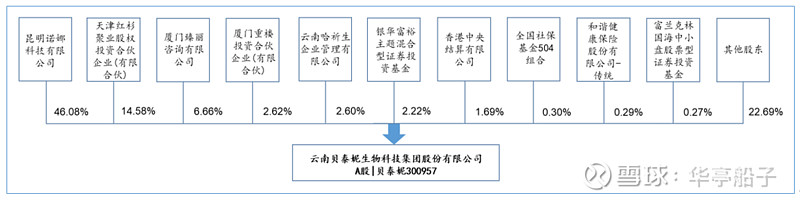

公司实际控制人为郭振宇、KEVINGUO父子,控股股东为昆明诺娜科技有限公司。昆明诺娜与云南哈祈生为一致行动人,截至2023年7月,二者合计持有上市公司48. 68%的股权。

其他前十大股东中,红杉资本旗下的红杉聚业、臻丽咨询、重楼投资为战略投资者,截至2023年7月,三者分别持股14. 58%、6. 66%、2. 62%.

整体来看,公司的股权结构较为集中,控股股东持股比例较高,有利于实控人对上市公司的有效控制。

(资料来源:华泰研究)

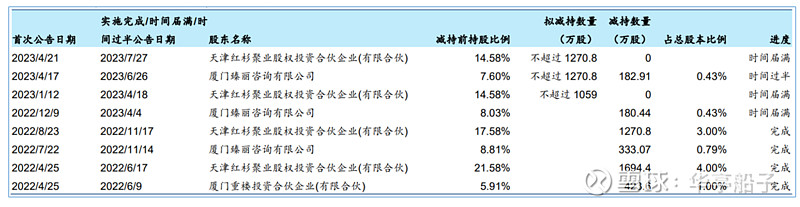

公司自上市以来,披露了多项股权减持计划,涉及股东有红杉聚业、臻丽咨询、重楼投资。公司上市之初,三家持股比例分别为21. 58%、8. 81%、5. 91%,截至2023年7月底,分别降至14. 58%、6. 66%、2. 62%.

(资料来源:华泰研究)

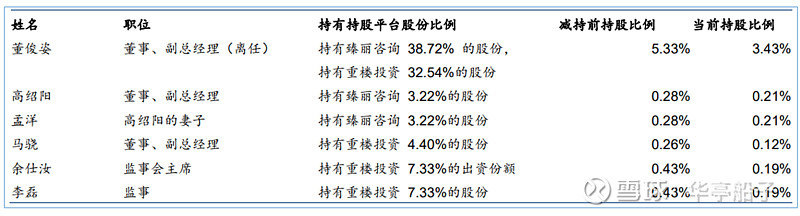

同时,公司的多位高管也纷纷减持,比如监事会主席余仕汝,减持后持股比例由0. 43%降至0. 19%;董事兼副总经理高绍阳,减持后持股比例由0. 28%降至0. 21%;等等。

(资料来源:华泰研究)

战略投资者和高管纷纷减持,无疑影响了资本市场对公司的发展信心。2023年8月,公司董事长郭振宇向董事会提议,通过集合竞价的方式回购公司股份,用于实施股权激励计划或员工持股计划。拟回购数量约为76. 9~153. 8万股,占公司总股本的0. 18%~0. 36%,有利于彰显公司的长期发展信心,改观市场对公司的看法。

1.4.2 公司的管理团队

公司的核心管理成员具有医药专业背景,长期深耕医药、日化行业,具备丰富的行业经验和管理经验。2023年3月,公司推出限制性股票激励计划,拟向激励对象定向发行653. 40万股股票,主要激励对象为公司董监高、核心管理人员、核心技术人员,有利于增强核心管理层的凝聚力,促进公司长期稳定发展。

2.公司经营分析

2.1 公司总体业绩分析

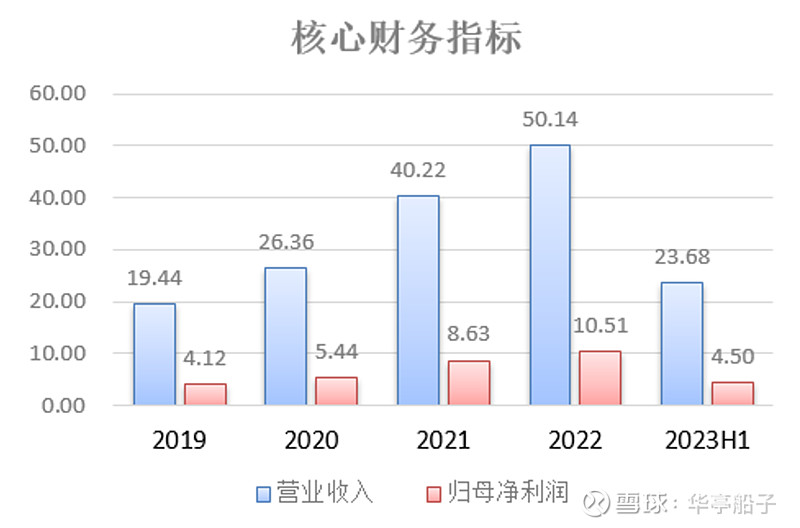

2019年至2023H1,公司分别实现营业收入19. 44亿、26. 36亿、40. 22亿、50. 14亿、23. 68亿,营收同比增速分别为56. 69%、35. 60%、52. 58%、24. 66%、15. 52%,2019~2022年的年化复合增速为37. 14%.

2019年至2023H1,公司分别实现归母净利润4. 12亿、5. 44亿、8. 63亿、10. 51亿、4. 5亿,同比增速分别为58. 12%、32. 04%、58. 64%、21. 78%、13. 91%,2019~2022年的归母净利年化复合增速为36. 64%,与营收趋势基本保持一致。

总体来看,公司保持着高速增长态势,但从2022年开始,业绩增速出现明显下滑,主要原因是:宏观经济下行背景下消费低迷,叠加疫情在全国多地爆发,对消费需求造成负面影响。

2020年,公司的毛利率下降4个百分点,主要原因是:从2020年开始执行新收入准则,按照新准则的规定,公司将与销售商品相关的应付客户对价同时调减"营业收入"和”销售费用",并将与销售商品相关的物流运输费用从"销售费用“调整至"营业成本”,使得账面的营业收入偏低、营业成本偏高,毛利率下降。若剔除会计政策的影响,2020年毛利率则为80. 46%,同比保持稳定。

此后几年,公司的毛利率保持在76%左右,同样非常稳定。

2019~2022年,公司的归母净利率在21%左右小幅波动,2023H1降至19%,降幅明显,主要是销售费用、研发费用增长较多,对利润产生一定侵蚀作用。

2.2 费用率分析

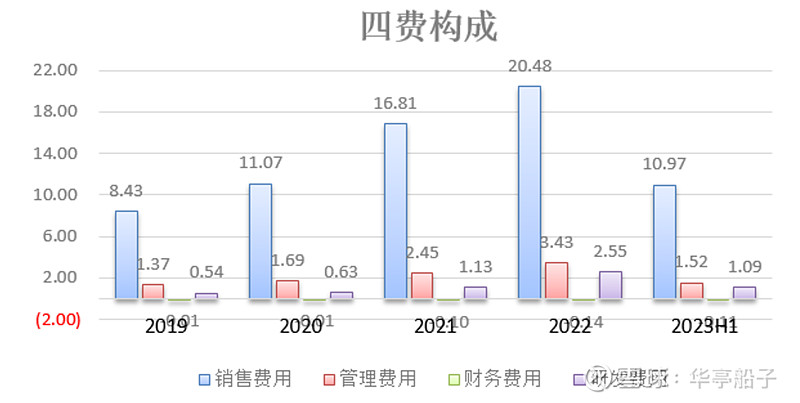

从“四费”构成来看:

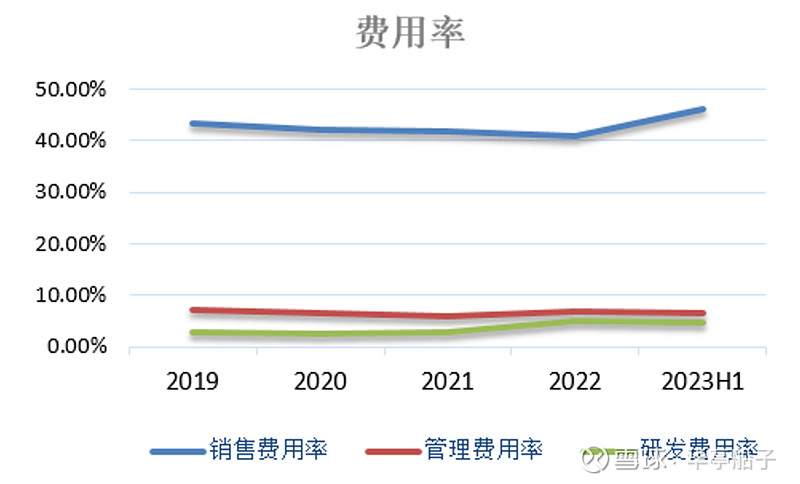

销售费用是最大的费用支出项,且呈现出逐年增长的趋势,但随着营业收入的高速增长,销售费用率从2019年的43. 36%平稳下降至2022年的40. 85%,说明销售费用支出在可控范围内,且带来了明显的营收规模扩张。

管理费用从2019年的1. 37亿增长至2022年的3. 43亿,管理费用率则稳定在7%以内,且呈现出稳中有降的趋势,体现了公司较强的费用管控能力。

研发费用从2019年的0. 54亿增长至2022年的1. 52亿,增长了近两倍。随着消费者对产品成分、配方的关注度提升,公司作为皮肤学级护肤品企业,持续加大研发投入,以保持行业领先优势,这是值得的。

财务费用均为负值,且数值较小,基本可以忽略不计。

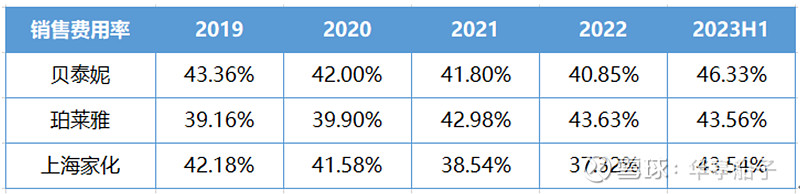

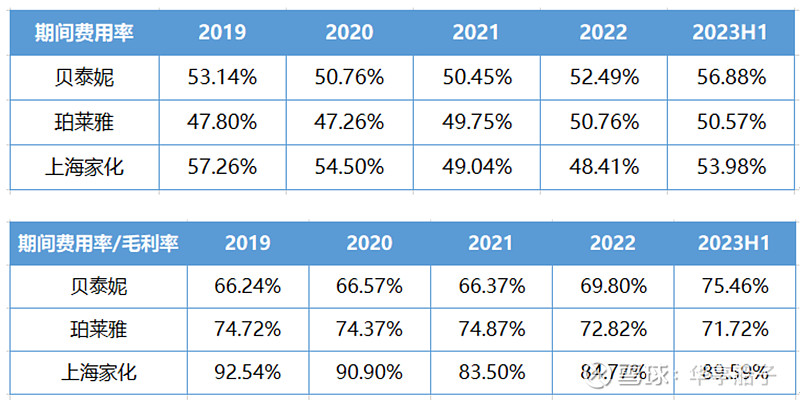

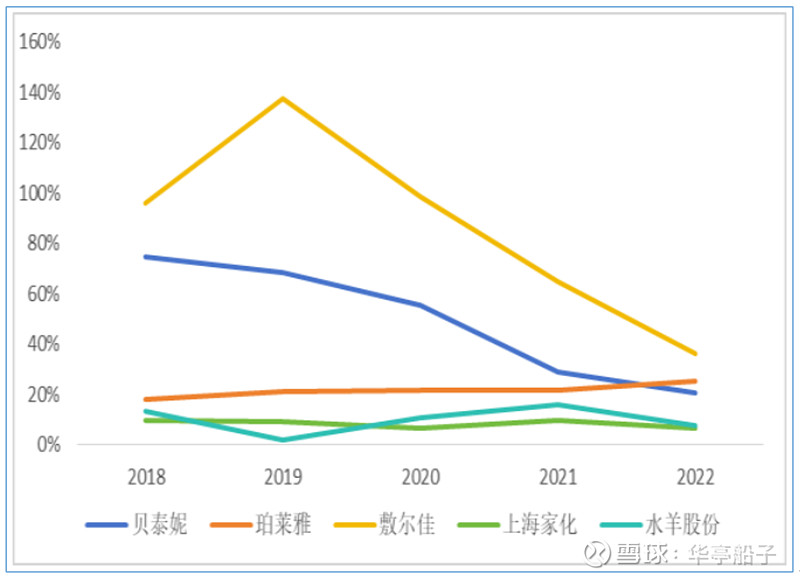

我们选取化妆品头部企业珀莱雅、上海家化作为可比公司,进行对比分析。

可以看到,三家化妆品企业的销售费用率基本都是长期保持在40%以上。

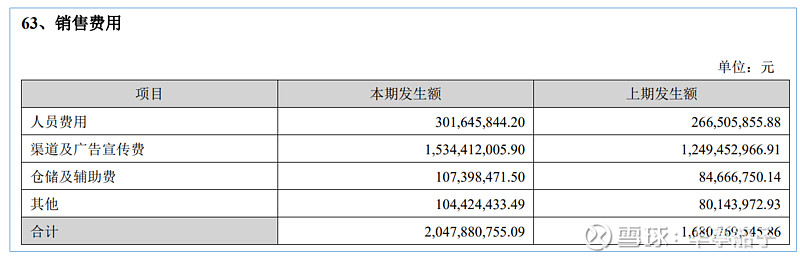

以贝泰妮2022年财报数据为例,在20. 48亿销售费用中,渠道及广告宣传费高达15. 34亿元,占比近75%,公司产品主要以线上销售为主,渠道费用主要是电商平台的流量费。

可见,化妆品行业属于营销推动型销售模式,产品销售严重依赖广告宣传和渠道营销。

三家公司的期间费用率相差不大,多数年份都在50%以上,贝泰妮的期间费用率相对高一些,但由于更高的毛利率,公司的【期间费用率/毛利率】长期保持在三家中最低水平,2023H1由于毛利率有所下滑,这个指标才增长至75. 46%,变成第二名。

同行对比来看,公司的费用管控能力还是不错的,长期保持比较优势。

2.3 主营业务分析

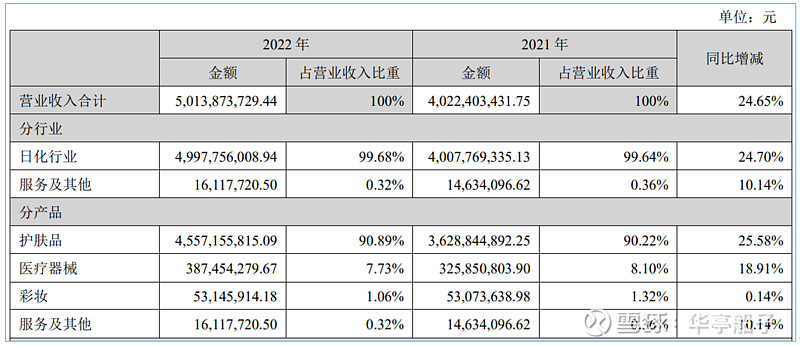

分产品来看,公司的主营业务分为护肤品、医疗器械、彩妆、服务及其他四部分。

其中,护肤品是公司的核心主业,2022年贡献营收49. 98亿元,占公司总营收的90. 89%,毛利率为74. 81%,同比下降0. 56个百分点。

其他三项业务则经营规模较小,营收占比合计不足10%.

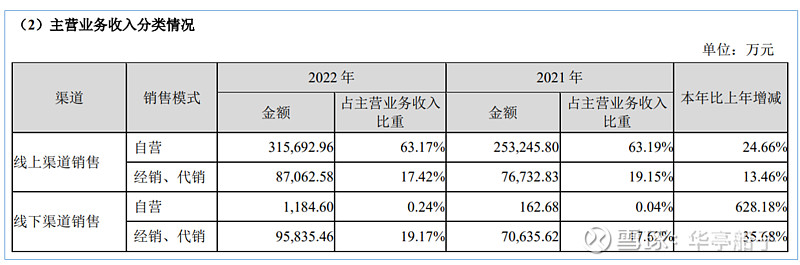

公司的产品销售主要以线上为主。2022年,线上渠道贡献了40. 27亿营收,占主营业务收入的80. 59%,线上渠道以自营为主,占比63. 17%;线下渠道则以经销、代销为主,2022年贡献营收9. 58亿元,占比19. 17%.

从产品线来看,公司以薇诺娜主品牌为核心,强化"专业服务敏感肌"的品牌调性,集中资源聚焦主导单品系列,重点打造核心大单品。

在舒敏系列方面,公司推出"薇诺娜舒敏保湿特护霜",聚焦"快速急救",缓解刺痛、泛红、干痒、灼热等肌肤问题,并将其打造为核心爆品。2017~2022年,该单品的销售收入占公司主营业务收入的比重稳定在20%左右。2022年,“薇诺娜舒敏保湿特护霜"蝉联天猫双十一舒敏类面霜Top1.

(图片来源:京东商城)

在屏障系列方面,公司全新上线屏障霜,基于"311仿生补脂科技"实现屏障修复,主要针对非敏感发生期的泛敏感肌,与针对敏感高发期的特护霜形成互补,有助于拓展消费人群,提高产品复购率。

(图片来源:京东商城)

在防晒方面,公司推出清透防晒乳系列产品,包括乳霜、喷雾两种剂型,可以满足日常通勤、户外运动、随时补喷等多个使用场景。在2022年"618"活动中,公司的清透防晒乳系列销量超过100万支。

3.企业竞争力分析

3.1行业地位分析

2022年,贝泰妮的营业收入排名行业第三,仅次于上海家化和珀莱雅,但由于出色的利润率水平,公司的归母净利润稳居行业第一。

或许是资本市场关注到公司的盈利能力,给出421亿市值,远高于上海家化,目前居于行业首位。

(数据来源:萝卜投研)

2022年,贝泰妮实现终端零售额73. 71亿元,同比增长33. 4%.其中天猫旗舰店销售额超过18亿元,位列天猫美妆类目Top6,在国货品牌中稳居首位。

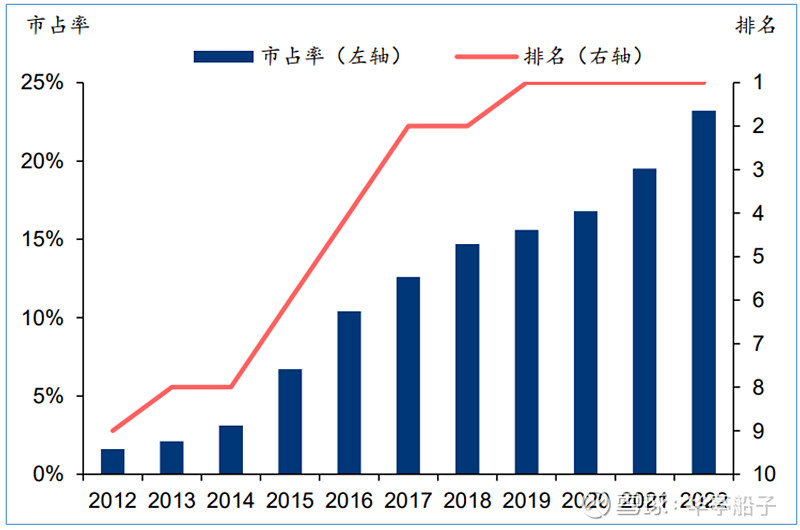

根据欧睿数据,在皮肤学级护肤品市场,公司的市场占有率逐年提升,2022年达到23. 2%,排名国内品牌第一名。

薇诺娜市占率提升趋势:

数据来源:欧睿数据

3.2公司的产业链地位

近三年,公司的【应付预收-应收预付】有两年为负值,说明公司在产业链中议价能力较弱,处于相对弱势地位。但公司能够将下游的大部分占款压力转移至上游,不至于形成大量"净占款”。总体来看,在与上下游合作过程中,公司的压力不是很大。

3.3公司的竞争优势

1.品牌优势

公司自创立之初,就专注于对敏感肌产品的开发,目前已经拥有48个产品系列、超过400个SKU,涵盖舒敏、防晒、美白、抗老、祛斑、祛痘等多个领域。

薇诺娜(Winona)是公司的核心品牌,专注于敏感肌肤护理和修饰,该品牌旗下产品线齐全,涵盖护肤品类、医疗器械、彩妆等几个大类。另外,薇诺娜宝贝(WinonaBaby)专注婴幼儿皮肤护理,瑷科缦(AOXMED)专注高端抗衰老,贝芙汀(Beforteen)聚焦专业祛痘,等等。这些品牌具有不同的市场定位,能够覆盖不同的消费群体,形成完善的品牌矩阵,依靠品牌美誉度吸引了一批忠诚度较高的老客户。

2.渠道优势

公司注重渠道建设,坚持线上线下相互渗透、协同发展的销售渠道策略。

线上通过多元化的渠道覆盖,优化公域流量,建设私域流量,线上渠道销售收入快速增长,2022年线上营收占比达到80%以上。其中,公域流量以薇诺娜官方旗舰店(天猫/抖音/快手/京东)以及薇诺娜网上商城等为代表的线上推广自营店铺为主导;私域流量以自建的薇诺娜专柜服务平台为代表;公域流量和私域流量相结合以微信小程序为代表。

此外,公司采用专业化的线下渠道覆盖,聚焦敏感性肌肤护理,专注品牌专业化形象,线下渠道已经覆盖医院、OTC、直营店、新零售渠道等业态。

线上线下相结合,形成了较强的渠道优势,有助于品牌推广和产品触达,促进销售。

4.投资回报率分析

4.1净资产收益率分析

2020年之前,公司的ROE高达50%以上;2021年,公司公开发行股票,募集资金28. 84亿元,使得账面净资产大幅增长,ROE下降至23. 33%;2022年由于行业景气度下行,公司业绩增速放缓,ROE小幅下降至20. 48%,但仍保持在20%以上,盈利水平是非常优秀的。

a(数据来源:雪球)

同业对比来看,贝泰妮的ROE长期居于行业第二名,仅次于敷尔佳,仅2022年被珀莱雅小幅超越。总体来看,公司的盈利能力是非常强劲的。

数据来源:Choice、华通证券

4.2分红情况分析

贝泰妮自2021年上市以来,保持了每年分红,且分红总额逐年增长,股利支付率保持在30%左右,分红政策还是比较稳定的,能够为投资者带来稳定的现金流收益。

数据来源:同花顺

5.企业风险分析

5.1偿债风险分析

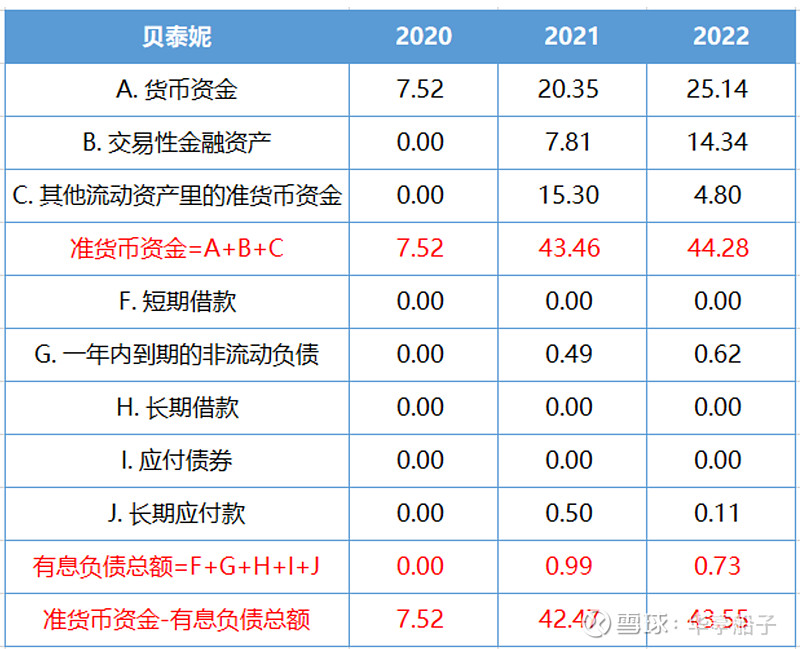

近三年,公司的账上基本没有有息负债,准货币资金远大于有息负债总额,尤其是2021年公司上市融资后,二者差额更是高达40多亿,公司不存在债务压力。

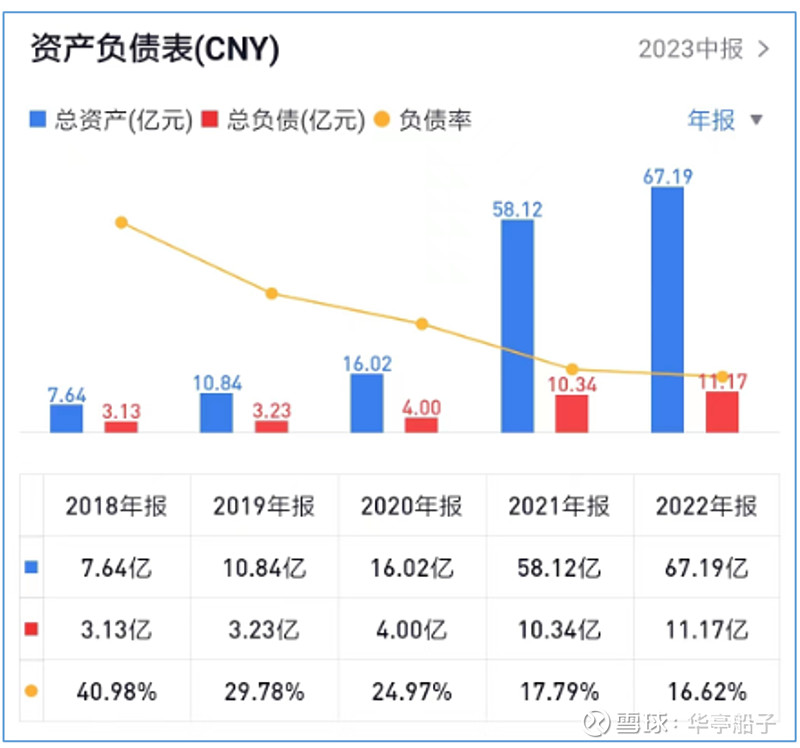

公司的资产负债率逐年下降,从2018年的40. 98%降至2022年的16. 62%,这是非常低的水平了,说明公司财务非常稳健,基本不存在偿债风险。

数据来源:雪球

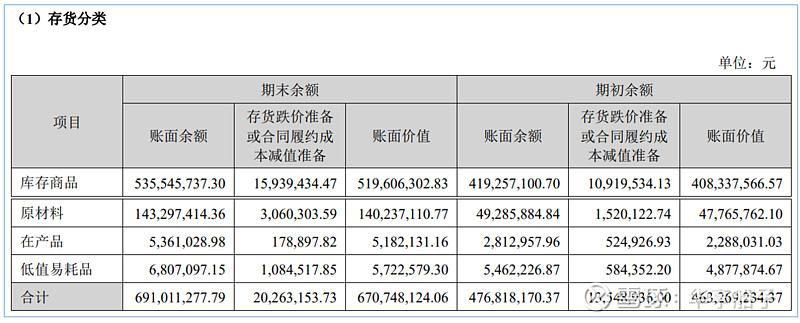

5.2存货分析

2019~2021年,随着公司总资产的增长,存货占比逐年下降;2022年略有反弹,增至9. 98%.

2022年,存货的账面价值为6. 71亿元,同比大增44. 92%.从具体构成来看,存货主要是库存商品,账面价值达到5. 2亿元,同比增长26. 8%,占存货总值的77. 5%.

2022年,公司对存货计提了0. 2亿元减值准备,计提比例为2. 89%,并不算高,存货减值的风险不大。

总体来看,公司的存货占比呈现出下降趋势,存货减值比例较低,爆雷风险较小。

5.3商誉分析

公司商誉科目为0,不存在商誉爆雷风险。

6.企业优势及未来风险

6.1企业优势

1、2022年,在化妆品行业整体低迷的背景下,皮肤学级护肤品逆势增长,在消费升级和护肤专业化的带动下,前景持续向好。贝泰妮作为皮肤学级护肤品头部企业,将会持续受益。

2、公司形成完善的品牌矩阵,不同品牌聚焦不同的市场定位,覆盖不同的消费群体,有助于提升公司的市场占有率。

3、公司注重渠道建设,形成线上线下相互渗透、协同发展的渠道策略,具有一定竞争优势。

4、公司财务稳健,分红政策稳定,能够为长期投资者带来稳定的分红收益。

6.2风险提示

1、公司自上市以来,战略投资者和高管多次减持,影响投资者情绪,对股价形成一定压制。

2、护肤品行业利润率较高,但行业进入门槛较低,市场竞争加剧,可能会挤压公司的市场份额,降低盈利水平。

3、公司近期出现核心管理层成员变动,如果后续高管频繁流失,可能会对公司的稳定经营产生不利影响。