文章摘要

2023年上半年,虽然凯莱英营业收入为46.22亿元,同比下降8.33%,但若是不考虑大订单的影响,公司营业收入同比增长33.27%,其中,基本盘小分子CDMO业务同比增长33%,可以说基本面并未发生重大变动。另外,新兴业务同比增长34.89%,近三年复合年均增长率高达91.66%,随着未来产能的释放,新兴业务将成为公司新的增长动力来源。

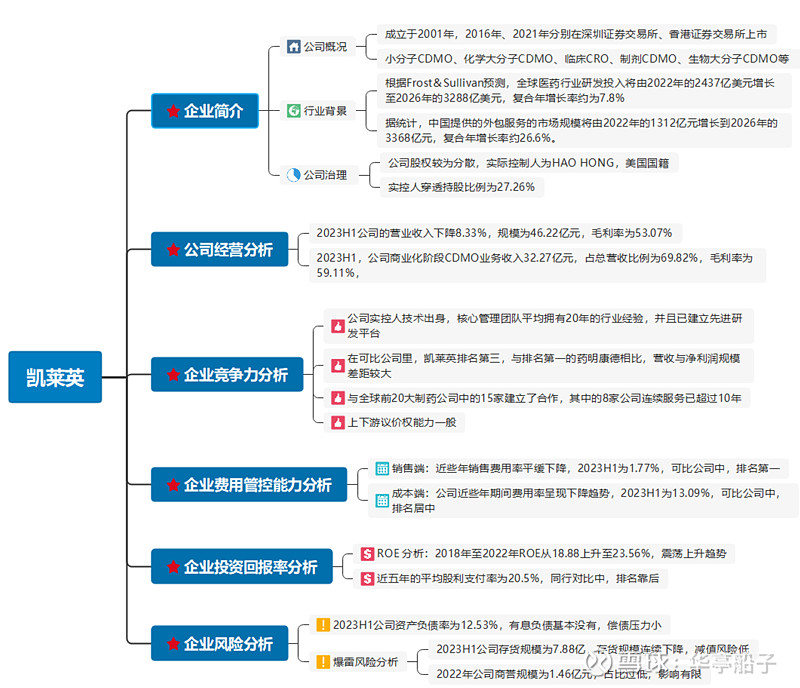

1.企业简介

1.1公司概况

凯莱英前身天津凯莱英精细有机化工有限公司于1998年成立,2001年凯莱英天津母公司正式成立,于2016年、2021年分别在深圳证券交易所、香港证券交易所上市。自成立以来,公司高度聚焦化学药物CDMO(研发生产外包组织)业务,通过"自研+并购"方式,大力发展公司技术实力和产能建设。

在2011-2019年期间,公司原料药起始原料、高活性药物、cGMP中间体通过了美国食品药品监督管理局(FDA)的审查,随后,开始承接大量的海外订单需求。2020年收购冠勤CRO(合同研发组织)业务,服务的药物种类由化学药拓展至生物药。

目前公司在全球拥有8大研发生产基地,超9800名员工。业务范围覆盖临床早期到商业化阶段,包括高级中间体、原料药、制剂等的研发和cGMP生产、临床研究服务,并通过战略合作与业务拓展,逐步构建起创新药一体化服务生态圈。

资料来源:华西证券

1.2全文大纲

1.3行业概况

公司属于申万三级医疗研发外包行业。从行业来看,制药公司研发投入和外包渗透率是影响医药外包服务行业发展的关键因素之一。根据Frost&Sullivan预测,全球医药行业研发投入将由2022年的2437亿美元增长至2026年的3288亿美元,复合年增长率约为7. 8%,中国医药研发投入将由2022年327亿美元增长至2026年的529亿美元,复合年增长率约12. 8%;全球医药研发投入外包比例将由2022年的46. 5%提升至2026年的55. 0%,其中,中国医药研发投入外包比例将由2022年的42. 6%提升至2026年的52. 2%.

在创新药需求激增以及高研发投入作用下,医药外包服务行业将继续维持高速发展,据统计,中国提供的外包服务的市场规模将由2022年的1312亿元增长到2026年的3368亿元,复合年增长率约26. 6%.

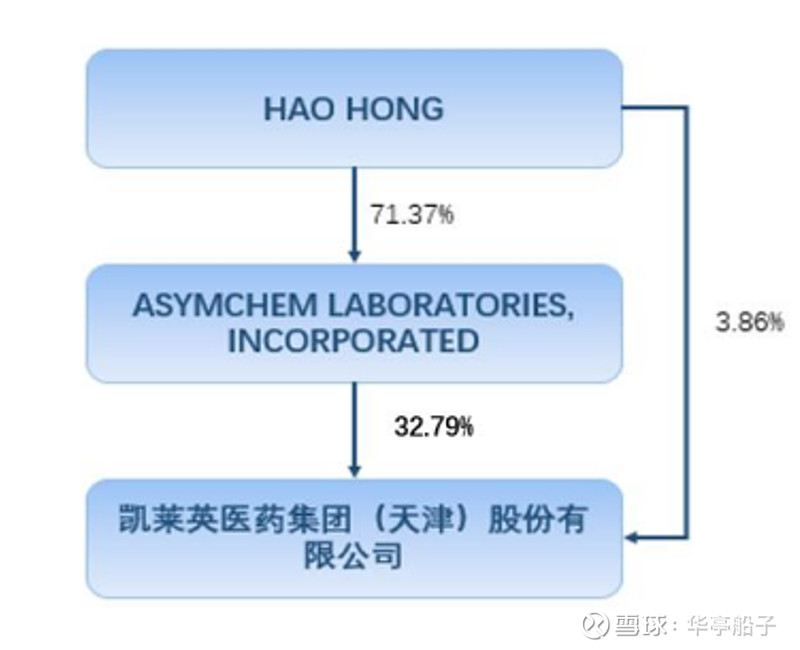

1.4股权结构情况

截至2022年底,公司实际控制人为HAOHONG,美国国籍,通过ALAB间接持有公司32. 79%的股权,直接持股比例为3. 86%,合计拥有公司36. 65%的表决权,其穿透持股比例为27. 26%.

2.公司经营分析

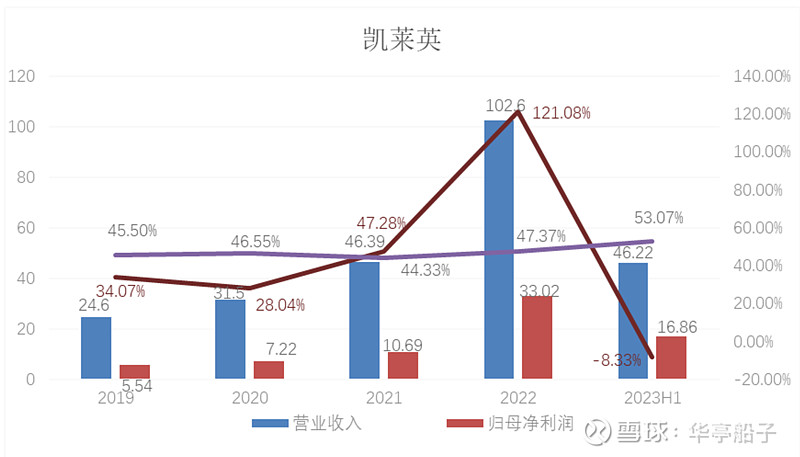

2.1 公司总体业绩分析

2023H1凯莱英营业收入46. 22亿元,同比下降8. 33%,归母净利润16. 86亿元,同比下降3. 09%,营收与归母净利润增速双降,主要是受2022H1大订单带来的高基数影响,剔除大订单影响后,同比增长33. 27%,其中,小分子业务同比增长32. 96%,新兴服务业务同比增长34. 89%,业务继续保持向好趋势。

近三年来,公司毛利率保持平缓上升趋势,2023H1毛利率为53. 07%,相比去年提高了5. 7个百分点,具体来看,主要是受收入占比较高的商业化阶段CDMO业务毛利率提升影响,该业务毛利率从2022年的50. 54%提升至2023H1的59. 11%,提升了8. 6个百分点,毛利率的提升除了与公司业务有关外,预计还与人民币大幅贬值有很大关系。

数据来源:公司财报

2.2 主要产品分析

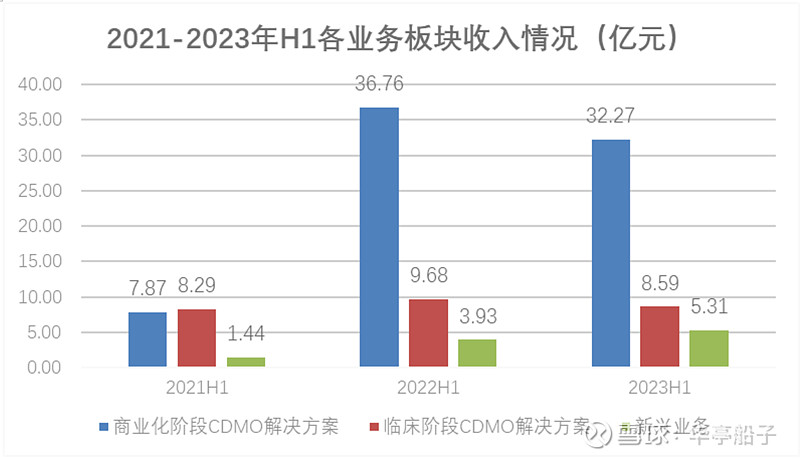

凯莱英作为一家领先的CDMO企业,为全球新药提供高质量的研发、生产一站式服务,传统业务主要有临床阶段或商业化阶段CDMO解决方案(即全方位小分子CDMO服务)、新兴服务,其中,新兴服务分为化学大分子CDMO、临床CRO、制剂CDMO、生物大分子CDMO和合成生物技术,截至2023H1,公司在手订单总额9. 1亿美元。

2023年上半年,公司商业化阶段CDMO业务收入32. 27亿元,同比下降12. 21%,毛利率为59. 11%,同比提升10. 92个百分点,其中确认收入项目为34个,与去年同期持平。剔除大订单后收入12. 83亿元,同比增长61. 17%,底层营收结构并没有出现恶化,整体上取得了较为积极的发展。另外,该业务营业收入占同期总营业收入的69. 82%,同比下降3. 1个百分点,但仍然是公司主要收入及利润来源。

截至2023H1,临床CDMO业务项目个数276个,营业收入8. 59亿元,同比下降11. 26%,在276个服务项目中,其中临床I期项目个数为52个,涉及诸多热门靶点或大药靶点,为持续获取重磅药商业化订单提供项目储备。

新兴业务营业收入5. 31亿元,同比增长34. 89%,是三大业务中唯一保持正增长的模块,且近三年复合年均增长率高达91. 66%,是公司未来快速增长依靠点之一。

数据来源:公司财报

3.企业竞争力分析

3.1行业地位分析

根据最新市值排名,在可比公司中,凯莱英排名第三,与头部企业药明康德在市值、营收及净利润规模上的差距较大。对比排名第二的康龙化成,凯莱英在市值和营收方面小幅落后,但是由于毛利率的领先优势,归母净利润远高于康龙化成,两者之间差距较小,公司有望通过改善日常经营来实现对康龙化成的反超。

3.2公司对上下游的议价权

近些年来,随着公司营收规模的快速增长,与之对应的应付预收、应收预付规模也在持续攀升,但两者间的差值却保持着单边扩大趋势,也就是说,公司规模的提升并没有带来相应议价权的提升。

具体指标分析,近三年公司合同负债规模上升幅度较快,2023H1为3. 36亿元,相比2021年,同比提升了156. 5%,意味着公司下游拿订单的能力在快速提升,而同期应付账款/票据增幅较低,应收预付增幅较高,换言之,订单的提升并没有让公司占用更多上下游资金。

数据来源:公司财报

3.3公司核心竞争力

首先,公司实控人HAOHONG博士为技术出身,核心管理团队平均拥有20年的行业经验,并且已建立国内外顶尖专家顾问团队,其中不乏诺贝尔化学奖得主、行业权威专家,以此提高公司战略决策的专业化和科学化水平。

其次,在专业团队的领导下,公司建立了先进研发平台,能够解决小分子CDMO药物开发及生产中各类复杂技术难题和各种技术瓶颈,为企业提供CDMO一站式解决方案。另外,公司将业务拓展至新领域,包括化学大分子、临床CRO、制剂生物大分子等领域,提升医药行业一体化服务能力,护航全球药物研发与生产。

最后,凭借技术及服务优势,公司与全球前20大制药公司中的15家建立了合作,其中的8家公司连续服务已超过10年,是诸多跨国制药公司和领先的生物技术公司等客户的首选合作伙伴之一。

3.4公司竞争力总结

在国内医药行业中,医疗研发外包赛道是一个非常不错的赛道,而凯莱英的行业地位也比较靠前,能够充分享受大赛道带来的增长潜能。此外,凯莱英依靠技术、产能优势,能够与全球头部制药企业建立合作关系,这不仅保障了订单的质量与规模,甚至还可以降低议价权能力不足对公司经营产生的影响。

4.企业费用管控能力分析

4.1成本端分析

数据来源:公司财报

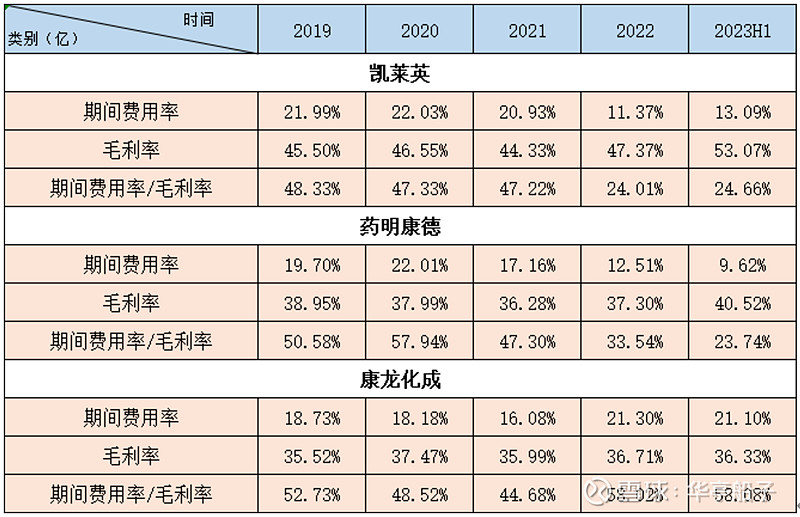

从表中数据可以看出,2019-2022年凯莱英的期间费用率呈现平缓下降趋势,2022年期间费用率为11. 37%,相比2021年改善了9. 56个百分点,具体来看,影响最大的是营收规模的大幅增长,根据公司表述,主要是疫情期间大订单影响所致。经营规模的提升使得相关费用也同步上升,特殊的是,公司产品以出口为主,人民币贬值带来了较高的汇兑收益,使得财务费用支出为-4. 98亿元,即给公司带来约5亿元收入。

2023H1凯莱英期间费用率为13. 09%,相比2022年提升了1. 72个百分点,具体分析,为了新业务开发,公司扩大了销售团队规模与宣传力度,使得销售费用小幅提升,其次是上半年汇兑损益减少了,以至于2023H1财务费用贡献收益仅有1. 36亿元,而上年同期为2. 84亿元。

与同行相比,2023H1凯莱英期间费用率排名居中,但由于毛利率较高影响所致,凯莱英期间费用率与毛利率比值远低于40%,2023H1为24. 66%,与排名第一的药明康德差距较小,远好于康龙化成,并且近些年凯莱英期间费用率、期间费用率/毛利率整体出现了下降趋势,而毛利率则逐步提升,继续向行业第一的药明康德看齐。

数据来源:公司财报

4.2销售端分析

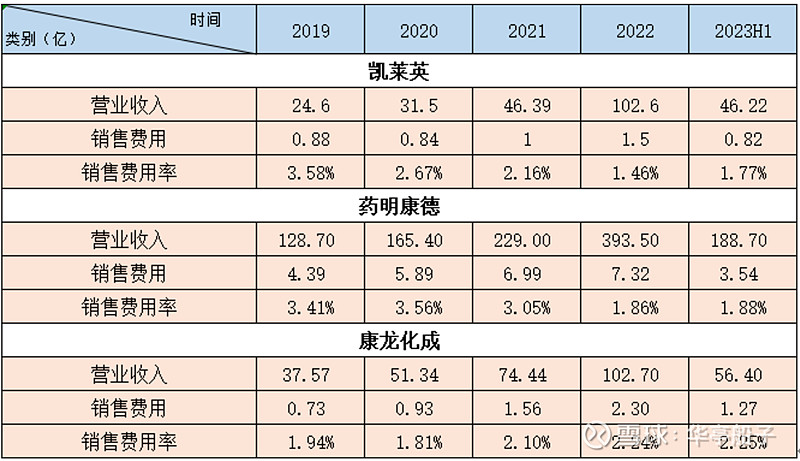

从改善趋势上分析,2019-2022年期间,凯莱英与药明康德的销售费用率均表现出了下降趋势,2022年凯莱英销售费用率为1. 46%,改善幅度要好于药明康德,同期康龙化成则表现为上升趋势。

2023H1凯莱英、药明康德、康龙化成的销售费用率分别为1. 77%、1. 88%、2. 25%,虽然上半年公司扩大了销售团队规模及宣传力,以至于在营收同比下降的情况下,销售费用率出现了小幅提升,但是从行业对比来看,公司销售端费用管控能力仍旧领先于同行。

数据来源:公司财报

4.3成本管控能力分析

2019至2022年期间,凯莱英在成本端的费用管控能力排名第一,在毛利率、期间费用率降幅、期间费用率与毛利率比值方面均占据着优势,但是在今年上半年被药明康德实现了反超,不过得益于毛利率继续保持优势,公司与药明康德之间的差距并不大。不过,在销售端的费用管控能力方面,公司仍旧在同行之中排名第一。

5.投资回报率分析

5.1净资产收益率分析

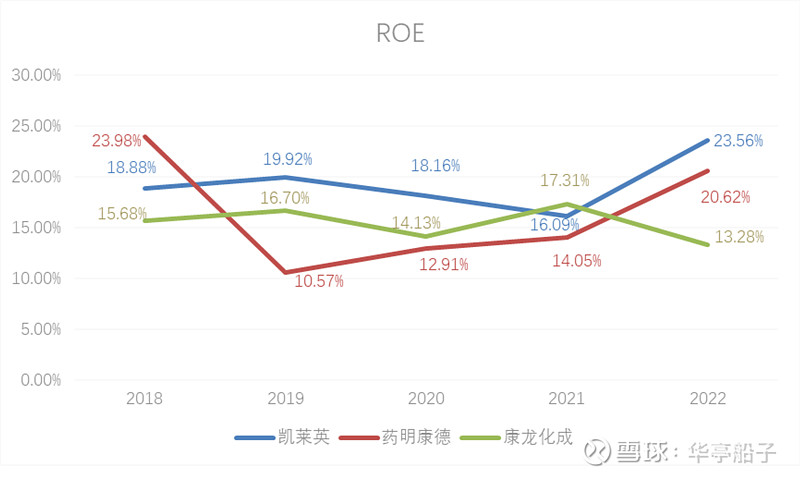

2022年,凯莱英ROE为23. 56%,环比提升了7. 47个百分点,ROE大幅提升主要归因于总资产净利率由9. 58%提升至19. 73%,翻倍式增长,具体细化为凯莱英营收大幅增长的情况下,规模效应带来单位营业成本下降以及期间费用管控能力提升,从而将公司营业净利润率从2021年的23. 05%提升至2022年的32. 13%,最终大幅提高了公司ROE回报率。

2022年凯莱英ROE为23. 56%,比药明康德高3%,比康龙化成高约10%,行业排名第一,从图表数据表现也可以发现,近些年凯莱英ROE回报率水平也基本要好于可比公司,在与同行ROE对比中,凯莱英优势较为明显。

数据来源:公司财报

5.2分红情况分析

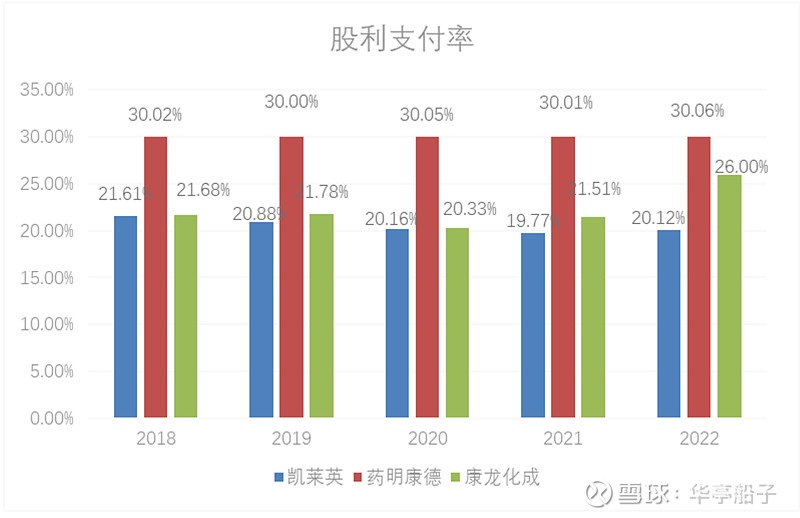

近五年里,凯莱英、药明康德、康龙化成均保持了每年分配现金股利的举措,其五年平均股利支付率分别为20. 5%、30. 02%、22. 26%,凯莱英整体股利支付水平排名靠后,与排名第一的药明康德相差10%左右,这与公司较高的ROE回报率水平不太匹配,从公司有息负债规模、货币资金储备、负债率来看,适当提高下股利支付率对公司影响不大。

数据来源:公司财报

5.3投资回报率分析

凯莱英较高的ROE回报率,让其在与同行公司对比中,占据了较好的优势,但是公司在实际股东现金股利回馈方面,却要落后于同行。从目前资产负债结构上看,公司资金运转压力并不大,可以适当地提高下股利支付率,让投资者更好享受公司快速发展带来的红利,另外,若是下游订单允许,公司还可以且有能力继续加大扩张规模,从而继续提高投资回报率水平。

6.企业风险分析

6.1偿债风险分析

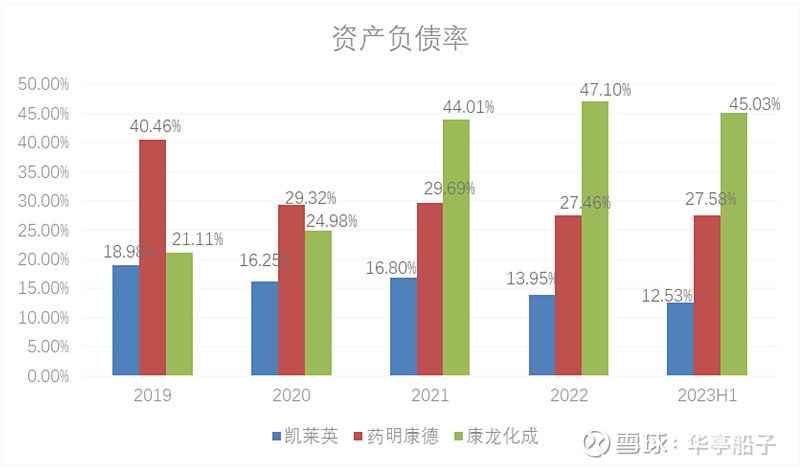

数据来源:公司财报

2019-2023H1期间,凯莱英资产负债率呈现平缓下降趋势,其数值均未超过20%,2023H1资产负债率为12. 53%,相比2019年下降了6. 45个百分点,同期药明康德、康龙化成的资产负债率水平均是凯莱英的2倍以上。不管是与同行对比,还是自身数值衡量,凯莱英的债务风险并不高。

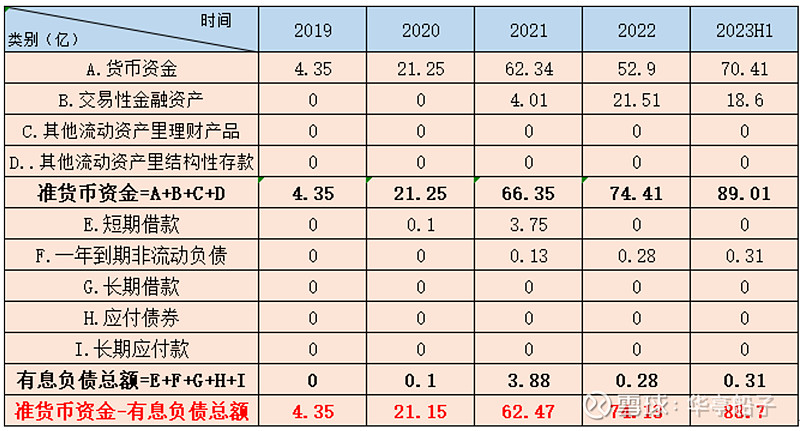

从凯莱英具体债务结构看,2023H1公司货币资金和交易性金融资产合计89. 01亿元,而有息负债统计中,仅有一年内到期非流动负债0. 31亿元,其它有息负债科目为零,现有资金具备充足的兑付能力,短期无需担心公司债务风险。

6.2存货风险分析

数据来源:公司财报

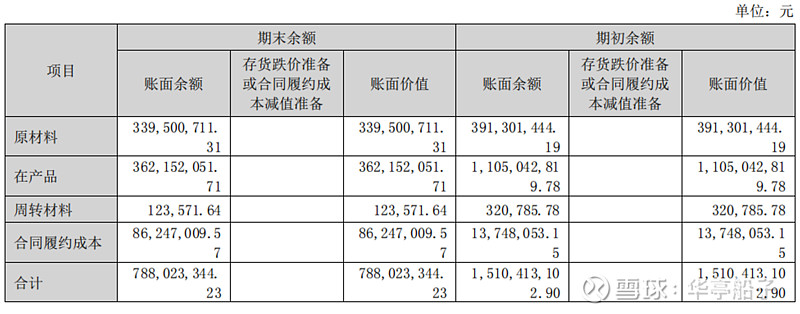

2023H1凯莱英的存货价值为7. 88亿元,存货规模占总资产比例为4.10%,2022年上半年存货价值为19. 01亿元,同比下降58. 55%,2023Q1存货价值为11. 08亿元,可以发现,今年上半年以来,公司去库存现象明显,而且从公司公布的财报中也可以看出,存货并未进行过相应的减值准备,去库存叠加抗减值,将使得公司存货爆雷风险大大降低。

数据来源:公司财报

6.3企业风险总结

从债务结构分析,凯莱英资产负债率非常低,且不存在较大规模的有息负债,主要负债由经营性负债组成,从存货角度上分析,今年以来,公司去库存明显且并没有发生过存货减值现象。综上,公司债务风险、存货风险短期内不用过多担心。

7.企业优势及未来风险

7.1企业优势

团队及技术优势。公司实控人为技术出身,核心管理团队平均拥有20年的行业经验,并且已建立先进研发平台。

客户优势。公司与全球前20大制药公司中的15家建立了合作,其中的8家公司连续服务已超过10年。

费用管控能力较优。近些年公司费用管控能力不断提升,其中销售端费用管控能力在同行对比中,排名第一。

ROE回报率较高。2022年,凯莱英ROE为23. 56%,在同行可比公司中排名第一,且近些年ROE回报率表现也基本好于同行。

企业风险低。2023H1资产负债率仅为12. 53%,且基本没有有息负债,存货占比也在不断下降,可以说债务风险和存货风险基本没有。

7.2风险提示

上下游议价权不足。随着营收规模的提升,公司对上下游议价权能力并没有相应增强,这与公司规模及行业地位比较不匹配。

股利支付率较低。凯莱英近五年平均股利支付率为20. 5%,要落后于同行,且表现稳定,大幅提高可能性比较低。