文章摘要

2022年闹得沸沸扬扬的猪周期,先扬后抑,猪价年中开始跳水并持续到2023年,温氏逆势扩大规模,营收创历史记录,无奈需求疲软猪价不给力,徒留一声叹息。随着疫情管控结束,宏观经济复苏,消费预期大副提振,猪周期会迟到但不会缺席,温氏股份作为"肉鸡+肉猪"双驱动龙头或将否极泰来、再创辉煌。

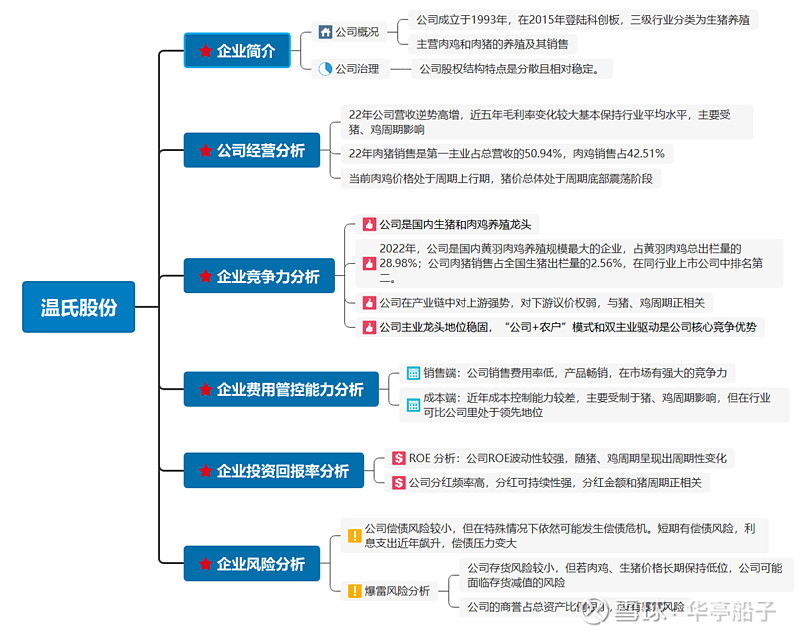

1.企业简介

1.1公司概况

温氏食品集团股份有限公司(证券代码300498,证券简称温氏股份)主营肉鸡和肉猪的养殖及其销售,是国内肉鸡、肉猪养殖龙头企业。公司成立于1993年,在2015年登陆科创板,三级行业分类为生猪养殖。

图片来源:公司官网

1.2全文大纲

1.3股权结构情况

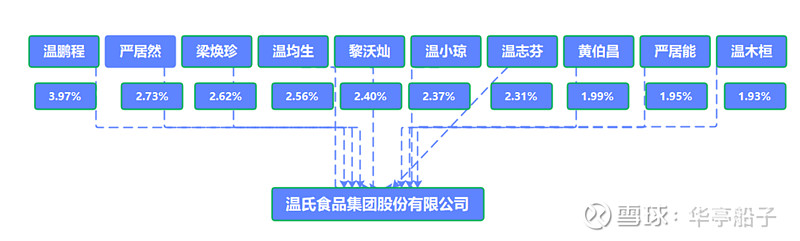

公司最大个人股东为温鹏程,持股比例为3. 97%,温氏股份股权结构较为分散,单一股东持股比例均不超过5%,前十大股东共持股25. 40%.温氏股份的实际控制人为温氏家族,11名家族成员2015年上市时合计持有公司总股本16. 74%,经过部分减持之后,当前温氏家族共持股15. 86%,股权结构特点是分散且相对稳定。

资料来源于同花顺

公司管理团队经验丰富,核心成员平均从业超20年,中层成员平均从业经验也超过10年,对行业发展具有深刻了解。公司通过完善人才晋升渠道和竞聘上岗制度,逐步提升管理团队的专业化水平。

1.4行业背背景

1.4.1行业概况

1、肉鸡行业概况

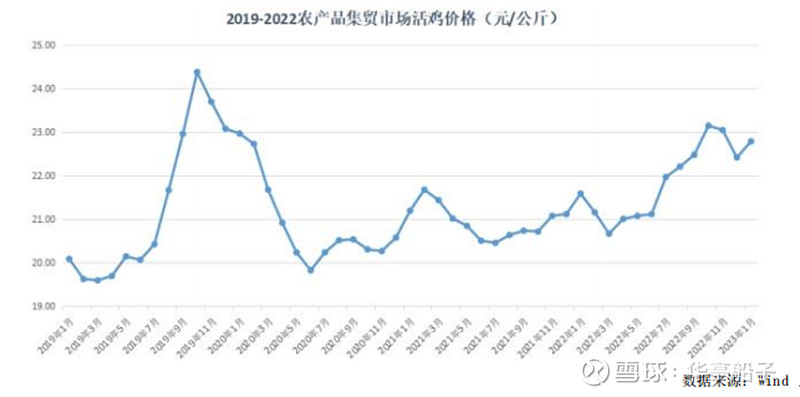

根据《中国禽业导刊》(2023年第一期)数据,2022年全国白羽肉鸡、黄羽肉鸡出栏数量为98. 2亿只,同比减少7. 7%.其中白羽肉鸡出栏数量为60. 9亿只,同比减少7. 7%;黄羽肉鸡出栏数量为37. 3亿只,同比减少7. 9%.由于供给减少,2022年肉鸡行业相对景气,全国农产品集贸市场活鸡价格总体高于2021年。

2、肉猪行业概况

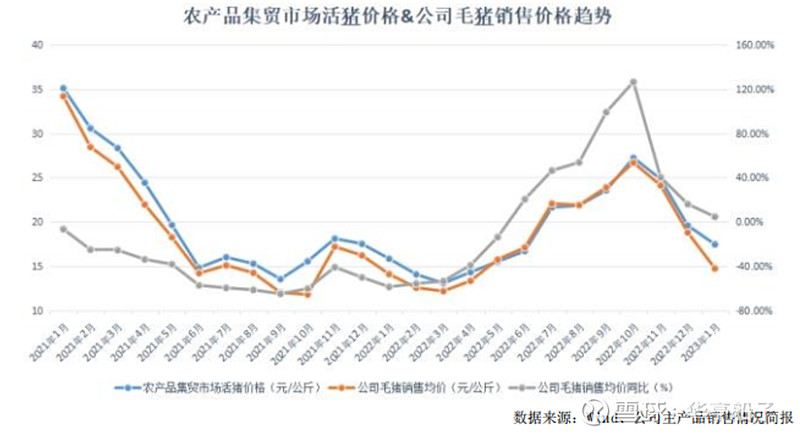

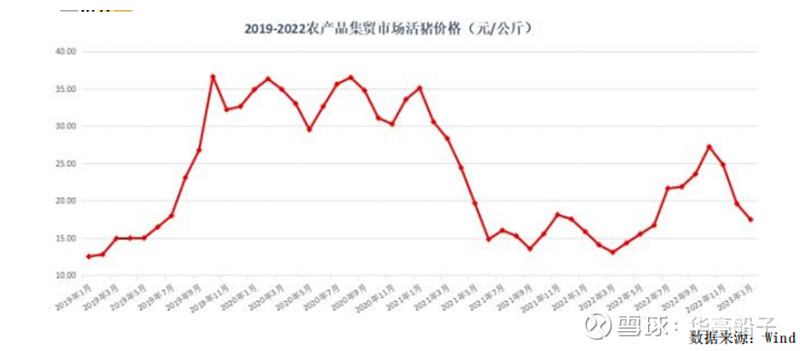

2022年全国生猪出栏数量为6. 99亿头,同比增长4. 3%,恢复到非洲猪瘟疫情之前的水平。上半年生猪价格总体较低,1-3月份连续下跌三个月,4月份开始反弹并持续上升至10月达到年度最高点,最后三个月又连续下跌,波动较大。

1.4.2行业周期特点显著

1、猪、鸡周期的成因

猪、鸡周期是我国养殖行业特点造成的供需失衡现象,最近这十年,我国经历了多轮猪、鸡周期,已形成独特规律。

正常的价格平衡机制是供给大于需求时,价格将下跌;供给小于需求时,价格将上涨。我国养殖的供给侧参与者众多,且规模比较分散,一旦价格大幅上涨,很多新参与者挤入猪、鸡养殖行业,但猪、鸡的养殖需要一定的成熟周期,待到新参与者养殖的猪、鸡成熟出栏时,将涌现大量供给出现在市场,造成猪、鸡价格下跌,在价格持续下跌过程中,将不断出清供给侧参与者,尤其是那些抗风险能力小的参与者将最受伤害。供给侧参与者出清后,又会导致供给小于需求,价格将见底回升。

这样,当猪肉、鸡肉价格高的时候伤害消费者,价格低的时候伤害养殖户。尤其需关注一些突发催化剂会激化周期的时间变化和价格波动幅度,比如非洲猪瘟、禽流感疫情对供给侧的大量非主动出清造成猪、鸡价格大幅快速波动,以及新冠疫情对线下消费的影响压制需求的复苏等。

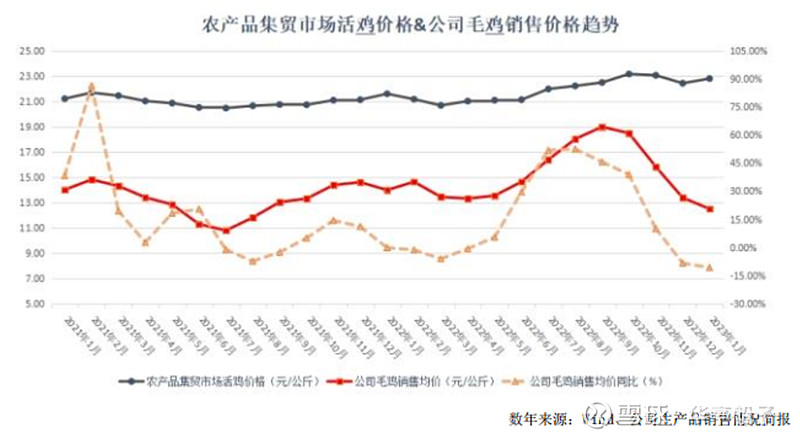

2、肉鸡周期

当前肉鸡价格处于周期上行期。2019年非洲猪瘟疫情导致猪肉价格上涨,进而拉动了肉鸡价格上涨。随着肉鸡价格上涨,行业从业者增加,产量也增加。2020年9月末,肉鸡存栏同比增长5. 4%,比过去五年平均水平高16. 5%.然而,由于供给增加,肉鸡价格从2019年10月至2020年6月持续下跌。总体上,2020年-2021年肉鸡价格处于周期底部,行业亏损严重。随着市场低迷期的持续,肉鸡富余产能逐步减少,供给开始减少,进入新一轮价格上涨周期。存栏量缓慢增长但仍略低于去年同期。

2022年12月黄羽鸡父母代在产存栏3836. 0万套,环比增加0. 6%,同比减少1. 5%.2022年累计销售商品代黄羽雏鸡39. 1亿只,同比减少5. 6%.

3、肉猪周期

猪价总体处于周期底部震荡阶段。2022年上半年较低,从4月开始反弹至10月达到年内最高点。报告期末猪价连续下跌的原因是出栏增多和消费偏弱。2022年末,全国能繁母猪存栏量接近4400万头,略高于产能调控绿色合理区域上限,预示着生猪产能较为充足。

2.公司经营分析

2.1 公司总体业绩分析

数据来源于同花顺

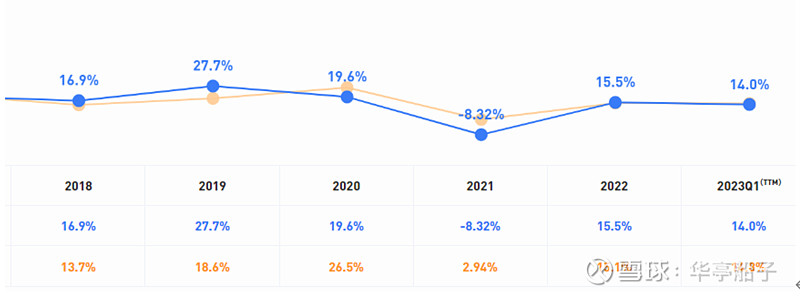

公司营收过去5年保持上升趋势,仅在2021年出现了营收下降和净利润为负的情况,和2021年生猪价格大幅度下行有直接关系。2021年报告期内,公司毛猪销售均价为17. 39元/公斤,同比下降48. 18%,价格下跌幅度大,且绝大部分同行业上市公司归属于上市公司股东的净利润同比下降超50%以上或出现较大亏损,公司业绩变化符合行业发展状况。

归母净利润的变化幅度很大,和销售毛利率变化幅度很大有关,主要应归因于猪周期、鸡周期的上升期与下行期的交替。

数据来源于芝士财富(蓝色代表温氏股份,橙色代表生猪养殖行业均值)

公司销售毛利率和生猪养殖行业平均水平相差不大,都是猪周期下行期下跌,猪周期上行期上涨。

2.2 公司主营业务介绍

1、肉鸡业务

2022年报告期内,公司毛鸡销售价格总体上升,尤其是在4月份之后,价格明显上涨,9月份达到最高点,但第四季度开始下跌。全年毛鸡销售均价为15. 47元/公斤,同比上涨17. 20%.销售肉鸡数量为10. 81亿只,同比减少1. 83%.营业收入实现355. 82亿元,同比增加18. 06%.2022年公司营收占比为42. 51%.

2、肉猪业务

2022年报告期内,公司毛猪销售均价为19. 05元/公斤,同比上涨9. 55%,销售肉猪增加35. 49%达到1790. 86万头(含毛猪和鲜品),营业收入达到426. 42亿元,2022年营收占比50. 94%.

3.企业竞争力分析

3.1行业地位分析

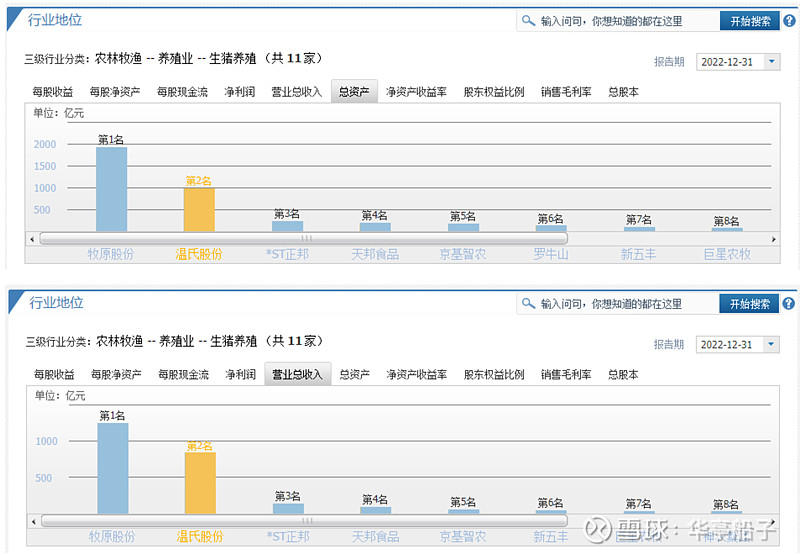

公司在生猪养殖行业总资产和营业总收入排名第二,处于龙头地位。

资料来源于同花顺

公司是国内黄羽肉鸡养殖规模最大的企业。2022年报告期内,公司销售肉鸡10. 81亿只(含毛鸡、鲜品和熟食)。这一销售量占全国黄羽肉鸡出栏量37. 3亿只的28. 98%,占黄羽肉鸡和白羽肉鸡总出栏量98. 2亿只的11. 01%.

公司在种猪育种和肉猪养殖方面处于龙头地位。2022年报告期间,公司卖出了1, 790. 86万头肉猪(包括毛猪和鲜品),占全国生猪出栏量的2. 56%,在同行业上市公司中排名第二。

总而言之,公司是肉鸡、肉猪养殖龙头。

3.2公司对上下游的议价权

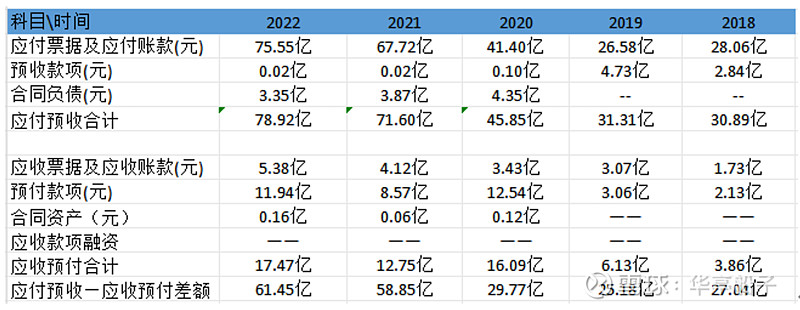

资料来源于同花顺、公司年报

公司预收款项在2020年开始断崖式下跌,是由于公司会计制度改变,将销售商品及与提供劳务相关的预收款项重分类至合同负债。总体来看,预收款项和合同负债最近四年逐年下降,而应收票据和应收款项却在逐年增加,说明公司对下游的议价权从2019年开始在下降,同猪周期是相对应的,猪周期下行期议价权降低,猪周期上行期议价权变强。

公司应付票据及应付款项和预付款项都在大幅增加,预付款比率在猪周期下行期更高、在猪周期上行期更低,说明公司对上游议价权也是和猪周期正相关。

温氏股份应付预收和应收预付之间的差额最近五年始终为正,尤其是最近三年开始大幅扩大,说明公司占用了大量的上游资金,将下游的风险转移到上游。

3.3公司的竞争优势

3. 3. 1模式优势

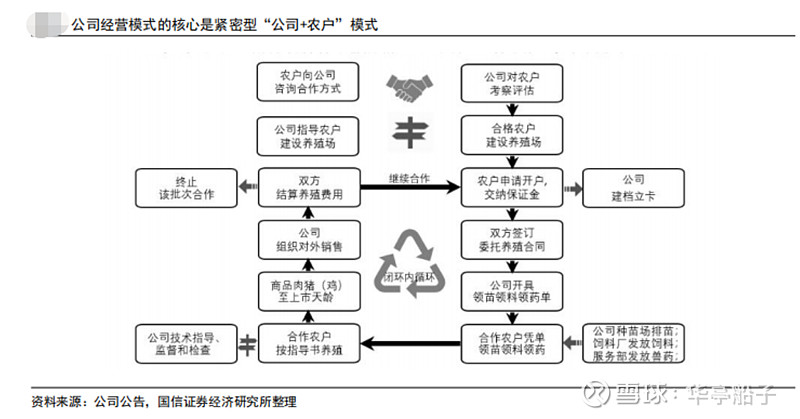

公司采用"公司+农户”的经营模式,是公司核心驱动力。

在养殖产业链中,公司和农户充分利用自身核心优势协同合作,产生1+1大于2的效果。

公司负责鸡、猪的品种繁育、种苗生产、饲料生产、技术指导、产品销售等环节的管理及配套体系的建立,向合作农户提供鸡苗、猪苗、饲料、药物、疫苗及其生产过程中的饲养管理、疫病防治、环保处理等关键环节技术支持和服务。

农户缴纳合作保证金,签订委托养殖合同,领取鸡苗、猪苗、饲料、药物、疫苗等物资,按公司制定的标准在自有或租用的土地上建设禽畜生产栏舍并规范饲养。肉鸡、肉猪饲养达到标准上市天龄之后,公司负责统一销售,按委托养殖合同约定方式与合作农户结算委托养殖费。

这种模式管理难度极大,得益于公司建立的"五统一"的管理标准,实现了严格控制种苗、药物、疫苗、饲料和出栏肉鸡肉猪的质量和成本,提高养殖产业链整体周转效率。在行业可比公司成本控制能力达到领先水平。

该模式兼顾规模与效益,通过适度调控养殖规模以减少经营风险,优化区域布局,实现养殖与生态和谐发展,促进乡村振兴和共同富裕。

3. 3. 2双主业驱动优势

公司拥有肉鸡、肉猪两大主业,构成双主业双轮驱动的稳健发展态势。猪周期和鸡周期基本保持同步,但由于养殖周期的不同及生物品类的不同又有所区别,比如禽流感和猪瘟分别对应的是肉鸡养殖和肉猪养殖,当前的情况就是鸡周期处于上行期而猪周期处于震荡筑底期,公司得以平滑收益风险,如猪周期和鸡周期都处于上行期将大幅提高公司业绩。

3. 3. 3研发和技术优势

由于公司采用"公司+农户”的经营模式,公司得以解放出来专注于研发与技术,在畜禽育种、营养、防疫和环保等领域有突出的技术能力与储备。公司每年研发费用均高达5-6亿,说明公司对研发非常重视且投入力度很强。

经过多年深耕积累,公司在畜禽育种技术、营养配方技术、疾病防治技术、养殖环保技术等方面塑造起强大的竞争力。

3. 3. 4管理体系优势

由于公司经营模式的独特性,公司需要很强的管理能力才能有效的提高规模并降低成本,得益于公司多年的经营与实践,构建起强大管理体系,塑造起强大的竞争力。公司拥有优秀的管理团队、健全的管理制度和先进的信息化管理优势。核心管理团队具有丰富的行业经验,能够制定高效务实的业务发展策略和应对各类风险。中层管理团队在畜牧业积累了丰富的管理实践经验和技能。

3.4公司竞争力总结

公司是"肉鸡+肉猪"养殖销售双龙头,是国内黄羽肉鸡养殖规模最大的企业。公司肉猪销售量占全国生猪出栏量的2. 56%,在同行业上市公司中排名第二。公司对上下游议价能力和猪周期景气度有关,但对上游议价能力强,占用了大量的上游资金,将下游的风险转移到上游。公司在经营模式、双主业驱动、研发技术和管理体系方面有突出竞争优势。

4.企业费用管控能力分析

4.1成本端分析

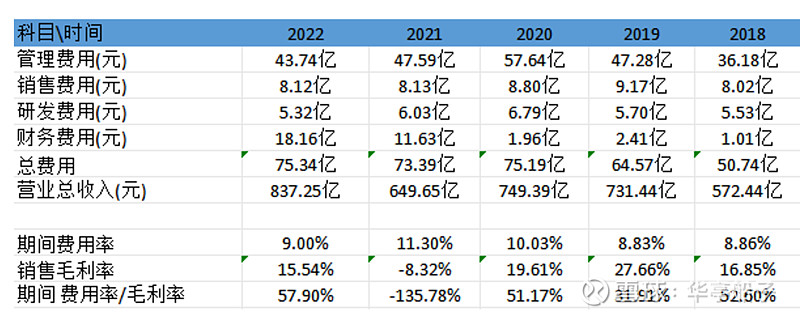

资料来源于同花顺

在四费里面,销售费用、研发费用变化不大,管理费用扩张的程度对应营业总收入增幅是相符的,唯一大幅增加的是财务费用,尤其是从2021年开始连续两年飙升,公司公告显示主要归因于利息支出增加所致,公司大幅举债以应对行业低迷期。公司2021年负债同比增加了88. 50%,2022年继续保持高额负债,同比仅下降11. 07%.

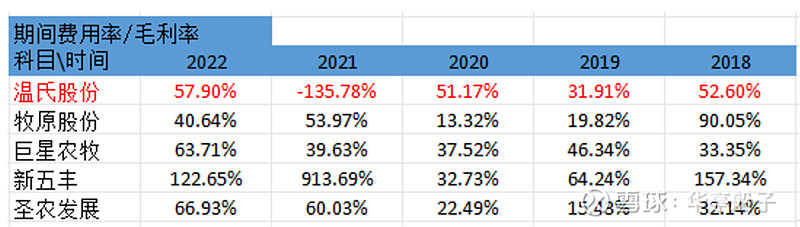

资料来源于雪球网

公司的期间费用率控制的还是很稳定的,但是销售毛利率的变化幅度很大,造成期间费用率/毛利率变化较大,最近五年大部分年度大于40%,说明公司成本控制能力较差,主要受制于猪周期的影响。

养猪可比公司销售费用率最近5年均出现了明显的恶化,行业龙头牧原和温氏的成本控制能力排名第一和第二,养鸡的龙头圣农发展在近两年成本控制能力也出现了大幅下滑。温氏股份在猪和鸡的养殖成本控制能力方面,具备一定的可比优势。

4.2销售端分析

资料来源于同花顺

公司销售费用率处于下行趋势,2022年甚至低于1%,而营业总收入这五年处于上升趋势之中,说明公司的营业收入不是通过扩大营销力度而大幅提升的,更多决定于市场的供需情况。进一步说明公司产品是畅销的,在市场有强大的竞争力。

4.3成本管控能力分析

公司成本控制能力较差,主要受制于猪周期的影响,但在行业可比公司里处于领先地位。公司产品是畅销的,在市场有强大的竞争力。

5.投资回报率分析

5.1净资产收益率分析

数据来源于同花顺

公司的净资产收益率波动性比较强,变化太大,2019年高达35. 69%,2021年为负的34. 18%,跟随猪周期呈现出周期性变化。

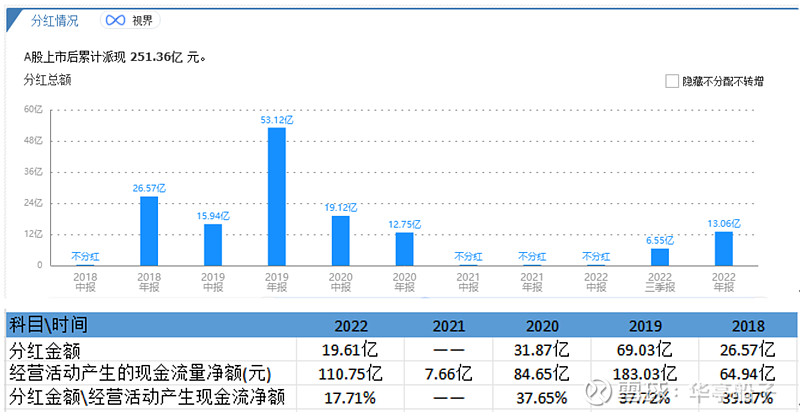

5.2分红情况分析

公司分红频率较高,除了21年不分红之外,最近几年都保持每年分红两次的频率。

数据来源于同花顺

公司分红金额\经营活动产生的现金流净额基本保持在40%以内,分红持续性强。分红金额也呈现出周期性的特点,上升期分红金额多,下行期分红金额少。

5.3投资回报率分析

公司投资回报率主要受猪周期影响,呈现猪周期下行期低,猪周期上行期高。公司分红频率高,分红可持续性强,分红金额和猪周期正相关。

6.企业风险分析

6.1偿债风险分析

6.1.1 资产负债表

数据来源于雪球网

公司的资产负债率波动较大,在2019年之前都还比较好,在2020年之后为应对行业低迷期,公司大幅举债提高了负债率,但整体债务水平还算可控。

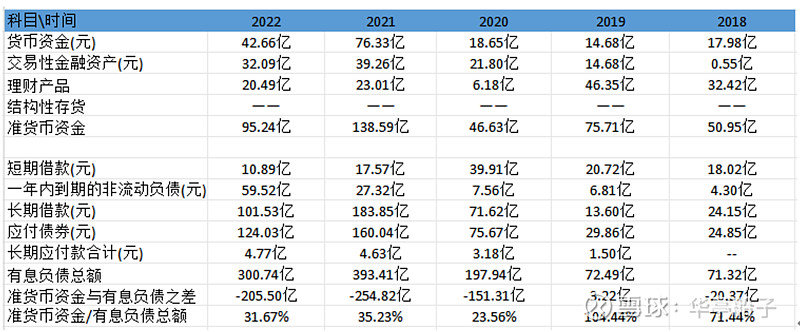

6.1.2 准货币资金和有息负债

数据来源于同花顺、公司年报

准货币资金和有息负债的差额小于零,2022年准货币资金储备仅为有息负债的31. 67%,近两年"-年内到期的非流动负债"增加幅度较大,短期有偿债风险。

数据来源于同花顺

公司利息支出2021年和2022年都处于飙升状态,偿债压力变大。

6.2爆雷风险分析

6.2.1 存货分析

数据来源于同花顺、雪球网

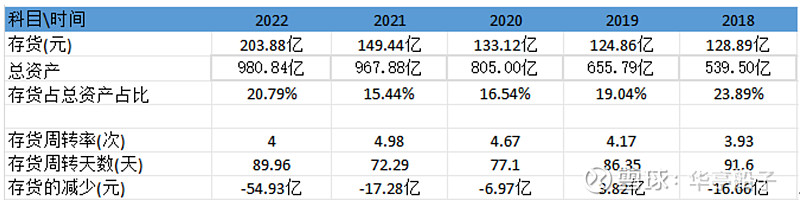

2022年,公司的应收账款/总资产为0. 55%,小于1%.存货一直处于上升趋势,说明当前供给大于需求。

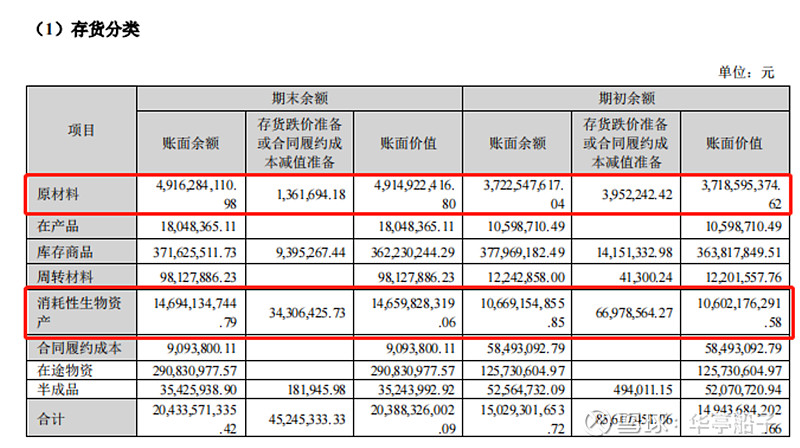

公司2022年存货大幅增长,主要归因于消耗性生物资产和原材料的增加,其中消耗性生物资产大幅增加是主因,消耗性生物资产是指为出售而持有的、或在将来收获为农产品的生物资产,包括种鸡蛋、种鸭蛋、种鸽蛋、胚蛋、鸡苗、鸭苗、鸽苗、猪苗、仔牛、肉鸡、肉鸭、肉鸽、肉猪、塘鱼、林木等。

2022年公司总营业收入相比2021年增加了28. 88%,公司逆势扩张产能,对应消耗性生物资产和原材料大幅增加,但2022年的猪周期并没有如约而至,造成存货的大幅增加。若肉鸡、生猪销售不能走强,肉鸡、生猪价格长期保持低位,公司可能面临存货减值的风险。

数据来源:公司年报

6.2.2 商誉分析

数据来源于同花顺、雪球网

公司的商誉占总资产比例很小,没有暴雷风险。

6.3企业风险总结

公司偿债风险较小,但在特殊情况下依然可能发生偿债危机。短期有偿债风险,利息支出近年飙升,偿债压力变大。公司存货风险较小,基本没有商誉暴雷风险。

7.企业优势及未来风险

7.1企业优势

"肉鸡+肉猪"养殖销售双龙头地位稳固。

国内黄羽肉鸡养殖规模最大,生猪出栏量国内第二。

公司成本控制能力在可比公司里处于领先地位。

公司在经营模式、双主业驱动、研发技术和管理体系方面有突出竞争优势。

作为行业龙头,公司或将充分受益于消费回暖及行业反转。

公司分红频率高,分红可持续性强。

7.2风险提示

经济复苏不及预期。

鸡、猪周期反转不及预期。

债务风险。

疾病风险。

原材料价格上涨超预期风险。