文章摘要

口子窖是我国兼香型白酒的代表,长期稳坐徽酒第二把交椅。近年来,由于营销不利、业绩波动大、省会城市市场薄弱等因素,市场评价较弱,给出偏低估值。目前公司已经解决了长期制约业绩增长的产能不足问题,将工作重心转向市场营销。未来随着营销持续发力,业绩增速有望提升,从而带动估值回归行业合理水平,迎来"戴维斯双击"行情。

1.企业简介

1.1公司概况

口子窖坐落于安徽省淮北市濉溪县,是国内兼香型白酒的典型代表和领军企业。

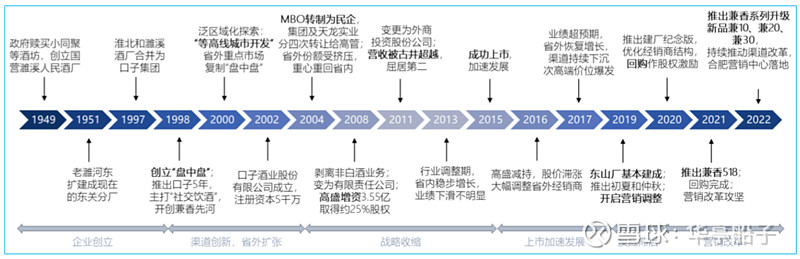

公司始创于1949年,当地政府赎买小同聚等酒坊,创立了国营濉溪人民酒厂;1997年,淮北市口子窖酒厂和濉溪县口子窖酒厂合并,成立安徽口子窖集团公司;2006年,公司完成MBO改制,管理层分四次购入公司股权,口子窖由此成为民营企业;2008年,口子窖引入高盛作为战略合作伙伴,高盛购买公司25%的股权,开启上市之路,并于2015年6月在上交所登陆资本市场,成为全国第17家、安徽省第4家上市白酒企业。

口子窖发展历程:

(资料来源:公司官网、国海证券)

多年来,凭借良好的产品口碑和品牌营销优势,口子窖在竞争激烈的安徽市场坐上"第二把交椅”,仅次于省内龙头古井贡酒。

公司自成立以来,主营业务从未发生过变化,始终聚焦白酒主业,构建起以年份型为主线的产品矩阵,产品线清晰明了。其中,五年窖、六年窖主打大众市场,畅销20余年,仍保持顺价销售。公司于2019年推出初夏珍储、仲秋珍储,后又于2020年推出周年纪念版、兼香518等产品,并将原有的十年型、二十年型、三十年型产品全面升级,成为兼10/兼20/兼30新产品系列,布局高端、次高端市场,形成了完整的价格带覆盖。

图片来源:京东商城

1.2全文大纲

1.3行业背景

近年来,白酒行业进入存量竞争阶段,整体呈现出"增收增利减量”的情况。根据中国酒业协会的数据,截至2022年底,我国规模以上白酒企业共有963家,酿酒总产量为671. 24万千升,同比下滑5. 58%.全国规上白酒企业共实现销售收入6626. 45亿元,同比增长9. 64%;实现利润总额2201. 72亿元,同比增长29. 36%.

白酒行业属于完全竞争性行业,市场化程度高,白酒消费呈现出向主流品牌、主力产品集中的趋势,白酒产业也向品牌、原产地和文化集中。

行业竞争格局分化明显,具有产品优势、品牌优势、渠道优势的酒企在竞争中取得较好发展。在产业结构调整、消费升级的大趋势下,行业并购整合加速。未来,具有优质白酒产能和品牌影响力的企业,将会获得较好的发展机会。

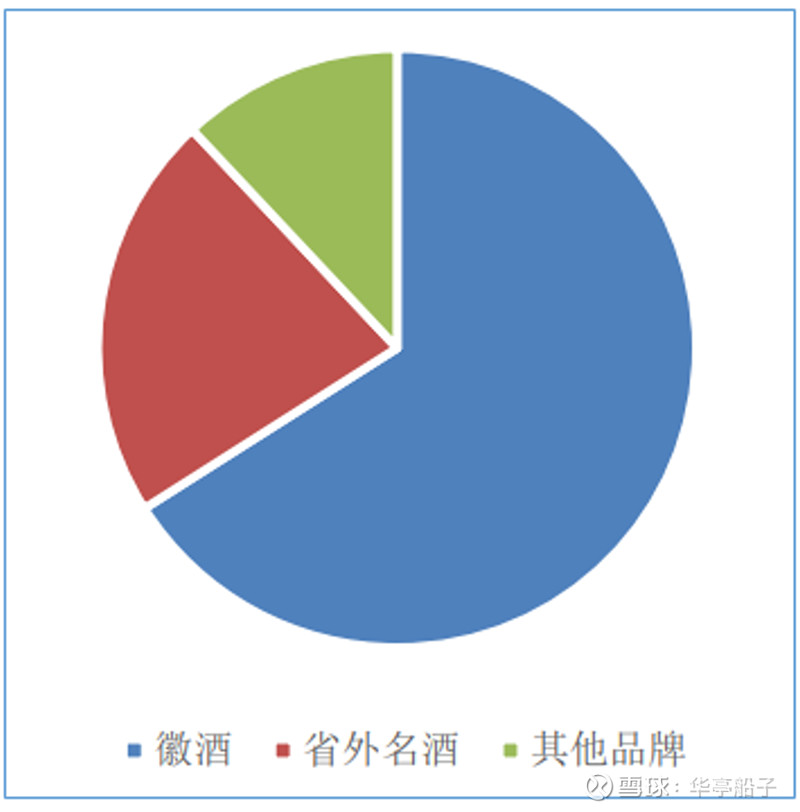

而口子窖的大本营所在地安徽省,历来是国内竞争最为激烈的白酒市场之一,业内素有"西不入川,东不入皖"的说法。省内酒企在渠道端持续精耕细作,对终端的掌控力度较强,外省酒企较难渗透到本地市场,所以白酒销售仍以徽酒占主导地位。

安徽白酒市场分布情况:

(资料来源:华夏酒报)

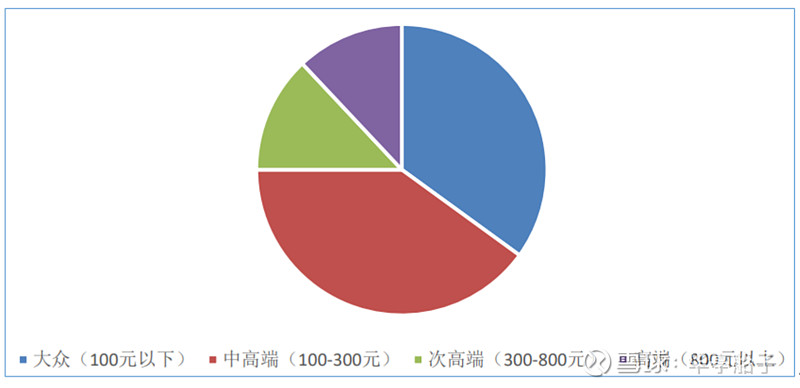

随着社会经济发展,人均可支配收入持续提升,消费升级趋势明显,安徽白酒市场的主流价格带也在不断上移。目前,省内的主流价格带以100~300元中高端和100元以下大众口粮酒为主,占比分别为40%和35%,次高端(约占13%)、高端(约占12%)产品占比则相对较低。随着人们消费能力提升,未来仍有较大升级空间。

安徽白酒市场价格带分布:

数据来源:乐酒

1.4公司治理

1.4.1 公司的股权结构

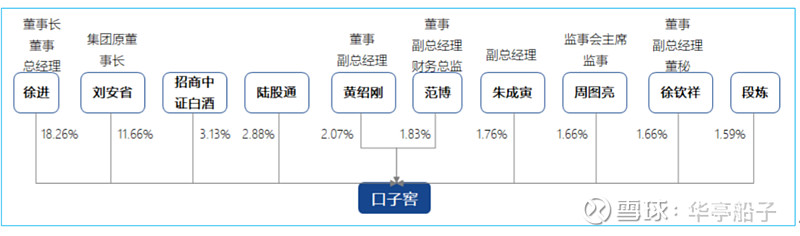

公司的控股股东和实际控制人为徐进、刘安省,分别是公司现任董事长兼总经理、集团原董事长,分别持有18. 26%、11. 66%的股权。其他前十大股东中,除招商中证白酒基金以及通过陆股通的香港资金以外,黄绍刚、范博、朱成寅、周图亮、徐钦祥、段炼等人均为公司管理团队成员,与公司实控人是一致行动人。

总体来看,公司核心管理人员合计持有上市公司40. 49%的股权。想象一下,公司每实现1亿元的净利润,放到资本市场,如果按照20倍市盈率计算,则会放大为20亿元市值,而公司核心管理层的身家则会按比例增长8亿元,这对于核心管理团队的激励作用是巨大的!

(数据来源:国海证券)

除此之外,2023年3月,公司还推出了限制性股票激励计划,激励对象为公司高管及核心骨干人员,共计58人;拟授予313. 42万股股票(约占总股本的0. 52%);授予价格为35. 16元/股。

该次股权激励计划与公司将工作重心从产能建设向市场营销转变有关,以销售部门管理人员为主,基本覆盖中层领导及核心骨干成员,有助于公司战略转型,进一步释放经营活力。

1.4.2 公司的管理团队

公司的核心团队成员均已在公司任职达20年以上,都是内部成长起来的老将,具有丰富的白酒行业运营、管理经验,且普遍持有公司股票,团队凝聚力强,工作积极性高。

2.公司经营分析

2.1 公司总体业绩分析

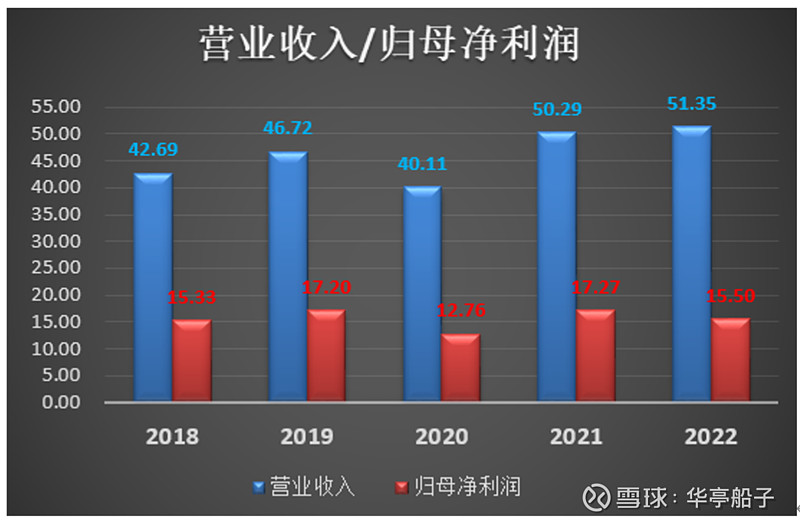

2018年至2022年,公司的营业收入从42. 69亿元增长至51. 35亿元,年化复合增速仅为4. 73%,在过去几年白酒行业高速增长的背景下,口子窖这样的增长趋势,显然不算理想。同期,同为徽酒前三甲的古井贡酒和迎驾贡酒,营收年化复合增速分别达到17. 78%、12. 08%.口子窖与省内龙头古井贡的差距越拉越大,甚至在2022年被迎驾贡赶超,丢掉了省内老二的座次。

再看归母净利润,公司2018年的归母净利为15. 33亿元,2022年为15. 50亿元,五年时间过去,还在原地踏步。甚至在2020年,由于受到疫情冲击,出现营收、利润双双下滑的窘境。

产能不足,是制约公司业绩增长的主要原因之一。公司始终坚持基酒自产的原则,历史上曾有两次由于基酒产能和储备不足,导致公司战略收缩。在过去的几年,公司集中力量解决产能问题。2022年,随着口子窖产业园的两期制曲、酿酒项目建成投产,公司产能逐步跟上来,目前实际产能已达3. 4万吨,基酒储备达到28万吨,产能问题得以解决。

另外,与古井贡酒的深度分销不同,口子窖的销售风格向来不够积极,主要依靠多年来培育起来的良好口碑形成自然增长。在市场竞争愈发激烈的行情下,缺少主动作为,也是公司增长迟滞的重要原因。

好在管理层在解决了产能问题后,已经将公司战略转向市场营销。一方面,对经销商体系进行调整优化,针对高档产品,大量引进团购型、特约型经销商,以弥补原有经销商队伍的不足;另一方面,加强在省会合肥的营销力度,成立合肥营销中心。合肥作为安徽省省会和省内消费能力最强的城市,是口子窖比较薄弱的市场,这不仅影响了口子窖在省内的品牌号召力,也影响了业绩增长,甚至拉低了资本市场对公司的评价。

未来,随着公司持续加大营销力度,结合产品结构的优化升级,公司有望提高业绩增速。

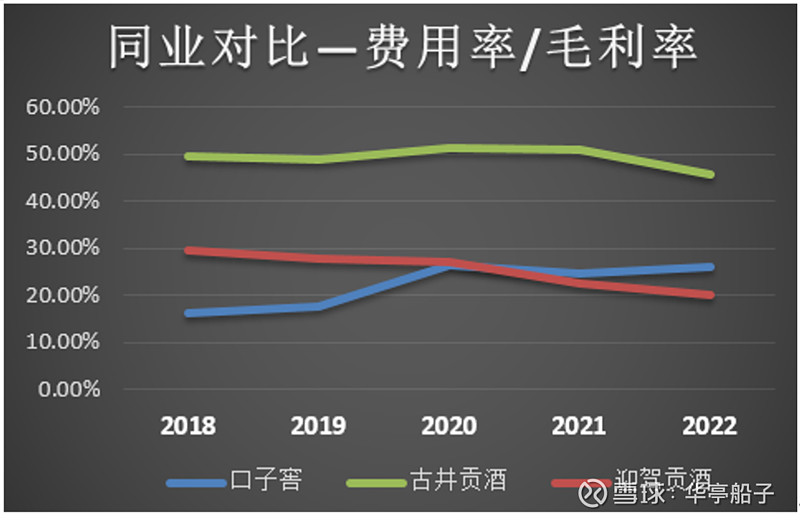

2.2 费用率分析

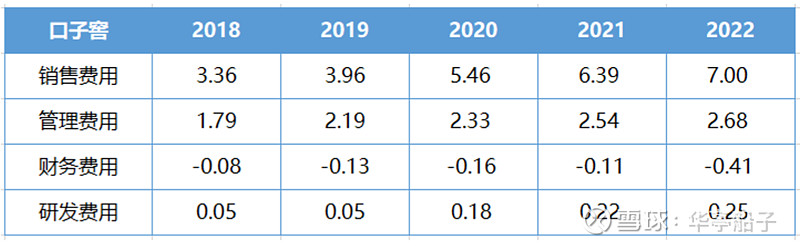

从“四费”构成来看,销售费用在持续增长,体现了公司不断加强营销力度的决心;管理费用缓慢增长,保持在可控范围内;而财务费用和研发费用均不超过0. 3亿元,金额较小,基本可以忽略。

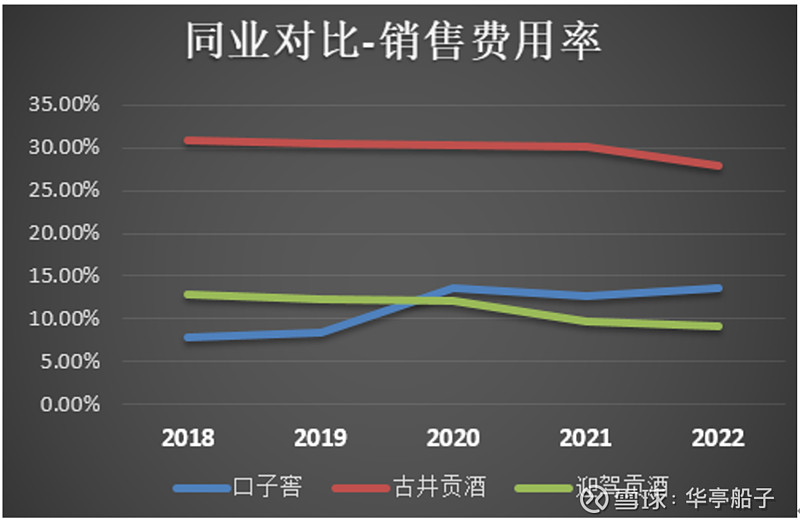

我们选取同为徽酒前三甲的古井贡酒、迎驾贡酒,进行同行业对比分析。

古井贡的销售费用率保持在30%左右,明显高于口子窖和迎驾贡。近些年,古井贡获得了突飞猛进的成长,自2015年开始,古井贡与口子窖、迎驾贡的营收差距开始拉大,至2019年营收过百亿,口子窖和迎驾贡已不及古井贡营收的一半。可见,对于白酒企业,产品销售比较依赖市场营销,保持较高的销售费用率并不是坏事。

自2020年以来,口子窖将销售费用率从8%提升至13%,并在此后几年保持在12%以上,可见公司已经提高了在营销方面的投入力度。

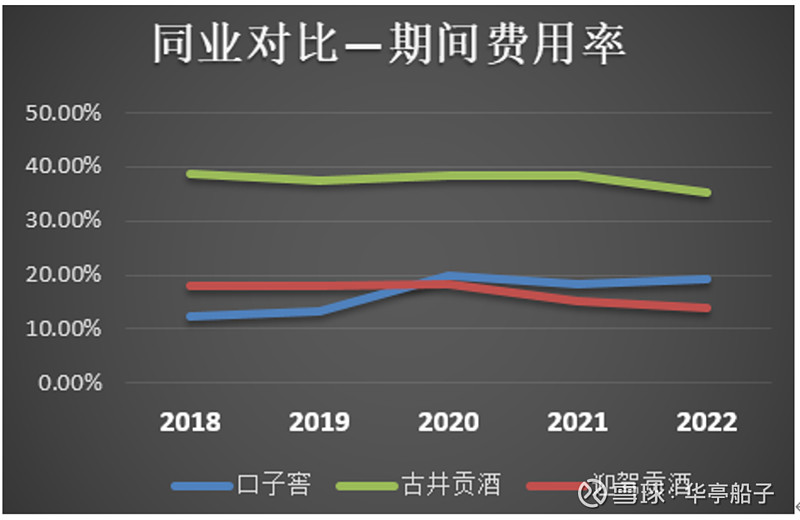

古井贡酒的期间费用率保持在40%左右,【费用率/毛利率】在50%左右。口子窖和迎驾贡的期间费用率则保持在20%以下,【费用率/毛利率】在30%以下。表面上看,口子窖和迎驾贡的费用管控水平更高,但过低的费用支出也制约了公司的发展速度。

白酒行业,尤其是高端、次高端白酒,是一个利润率水平很高的行业,酒企在有能力的前提下,可以适当提高费用支出,特别是销售费用,有利于提升品牌知名度,促进产品销售,扩大市场份额。

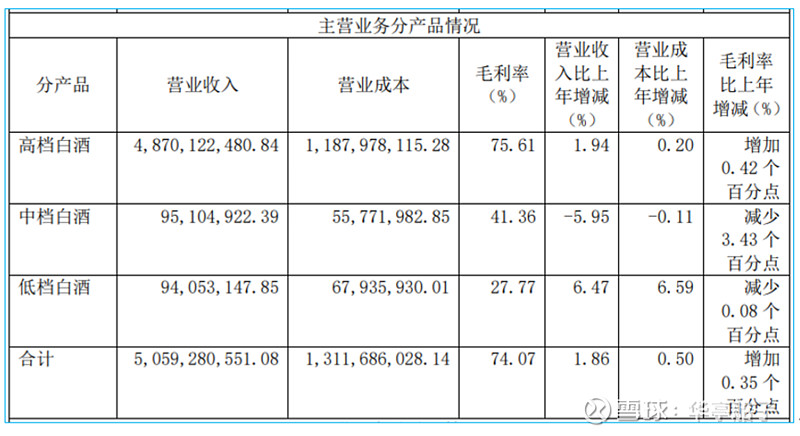

2.3 主营业务分析

口子窖聚焦白酒主业,分产品来看,公司的白酒分为高档、中档、低档三等,毛利率分别为75. 61%、41. 36%、27. 77%.

公司在发展历史中,由于长期受到产能不足的制约,所以放弃了依靠中低档产品放量占领市场的策略,而是以"真藏实窖、诚待天下"为主张,塑造高端品牌形象。这决定了公司的白酒以高档为主,2022年高档酒贡献营收48. 70亿元,占总营收的95%左右,而中档、低档白酒的销售收入均不足亿元,这有助于公司保持较高的整体毛利率。

当然,凡事都有两面性,专注高端、减少低端供给的策略,也让公司在发展历程中,两次错过全国化的机会。

目前,公司的白酒销售仍以省内市场为主,省内、省外销售占比基本维持在4:1左右。2022年,安徽省内、省外分别贡献营收41. 70亿元、8. 89亿元。

从安徽省内白酒市场发展来看,随着消费升级,一方面,80~150元成为新的主流中档酒价格带,以承接30~50元乡镇白酒消费的升级需求;另一方面,次高端加速扩容,200元、500元成为两个强势价格带结点。

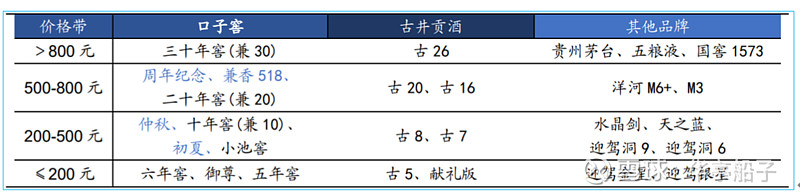

基于这样的市场需求,公司于2019年8月推出初夏珍储、仲秋珍储两款产品,分别定价268元、398元,定位200~500元价格带;此后,于2020年上半年推出600~800元的周年纪念版,占位500~800元次高端价格带;于2021年推出兼香518,定价518元,锚定500元次高端价位。2023年,公司将原有的口子窖十年型、二十年型、三十年型,从品质、外观、价格进行全面升级,推出“兼系列",兼10、兼20、兼30分别布局300元、500元、1000元价格带。

公司主要产品布局及对标竞品:

(数据来源:今日酒价公众号)

公司产品矩阵简单清晰,覆盖大众口粮酒、中端、次高端、高端等不同价位带,可以满足不同层次的消费需求。

3.企业竞争力分析

3.1行业地位分析

在“高手如云”的白酒行业,口子窖还是一个蛰居安徽省内的"小弟”,在行业内18家上市酒企中,口子窖的营收排名第11位,归母净利排名第10位,处于行业中游。

(数据来源:萝卜投研)

而在安徽省内,口子窖的营收不及徽酒龙头古井贡的三分之一,归母净利不及古井贡的二分之一,2022年更是被迎驾贡反超,丢掉了长期以来省内老二的座次,暂时屈居第三。

口子窖的优势在于,由于公司近几年业绩波动较大、省会市场的营销相对薄弱等因素,市场对公司评价偏低,给出行业内偏低的估值,当前市盈率仅22倍。目前公司的产能已经跟上,未来随着营销持续发力,业绩增速有望提升,从而带动估值回归行业合理水平,迎来“戴维斯双击”行情。

3.2公司的产业链地位

高端、次高端白酒企业普遍采用"先款后货”的销售政策,经销商一般先打款再提货。口子窖的销售政策相对较为宽松,允许使用票据支付货款,但应收票据都是银行承兑汇票,几乎等于现金。

近三年来,公司的【应付预收-应收预付】差额均为正值,且呈现出增长趋势,说明公司的议价话语权还是比较强的。

3.3公司的竞争优势

1.香型优势

口子窖是我国兼香型白酒的代表,具有“清澈透明,芳香幽雅,醇厚绵净,香味协调,酒体细腻丰满,空杯留香,风格显著"的特点。

在消费者对白酒口味需求日益多元化的趋势下,白酒市场竞争日趋激烈。口子窖融合了浓香、酱香等多种香型的口感特色,具备"前浓、后酱、中间清"的独特口感,在细分行业具有领先优势,市场空间潜力巨大。

2.地域优势

口子窖的大本营所在地安徽省,是国内重要的粮食产区、产酒大省和白酒消费大省,白酒产销量均位居国内前列。

公司的口子窖品牌,在省内具有很高的知名度。公司位于皖北地区,毗邻江苏、山东、河南等白酒消费大省,除安徽市场以外,公司产品在周边省份也具有较强的市场影响力。

4.投资回报率分析

4.1净资产收益率分析

2018年至2019年,公司的ROE保持在25%以上,近三年虽有所下降,也在18%以上。整体来看,盈利能力还是不错的。

(数据来源:雪球)

而同行业对比来看,由于白酒企业的ROE普遍较高,口子窖的盈利能力就并不突出了。2022年ROE为18. 55%,略高于行业平均水平18. 23%,排名行业第11位,与其营收规模保持一致地位。

数据来源:萝卜投研

4.2分红情况分析

公司分红非常稳定,股利支付率保持在50%以上,从侧面反映了公司的盈利质量非常高,"现金奶牛"特征明显。同时,核心层愿意与公众投资者分享公司的经营成果,在股东回报方面非常慷慨。

数据来源:同花顺

5.企业风险分析

5.1偿债风险分析

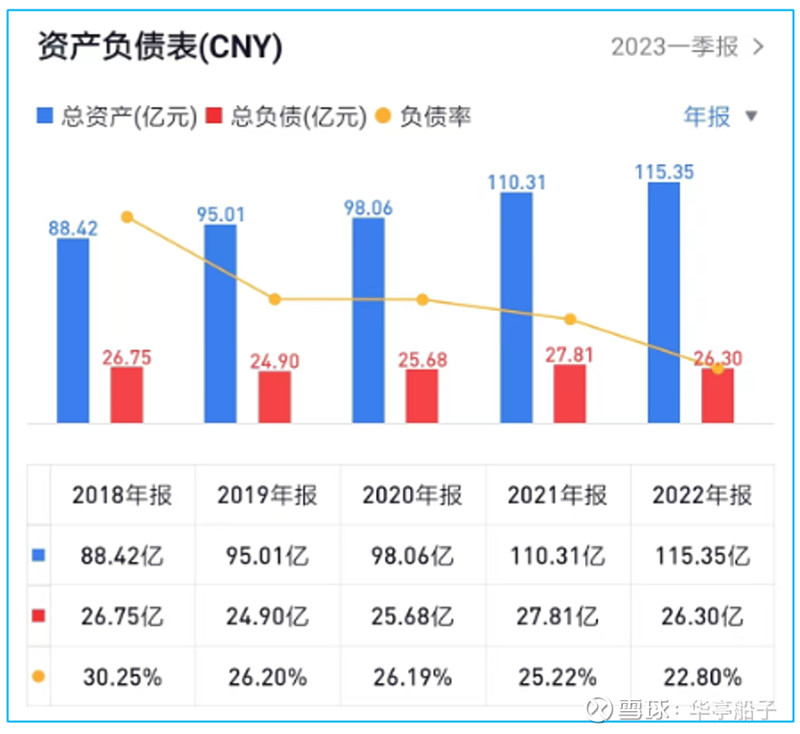

公司账上的准货币资金高达20多亿,而有息负债几乎为0,资产质量优异,基本不存在债务压力。

近五年来,公司的资产负债率保持在30%以内,且呈现出下降趋势,从长期来看,公司基本不存在偿债风险。

数据来源:雪球

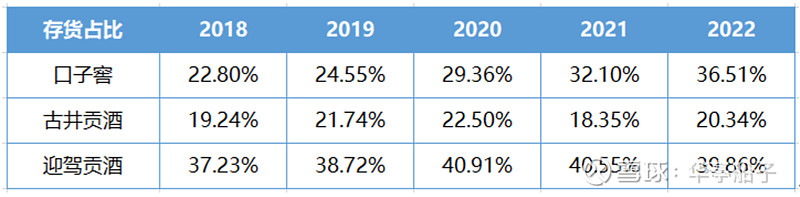

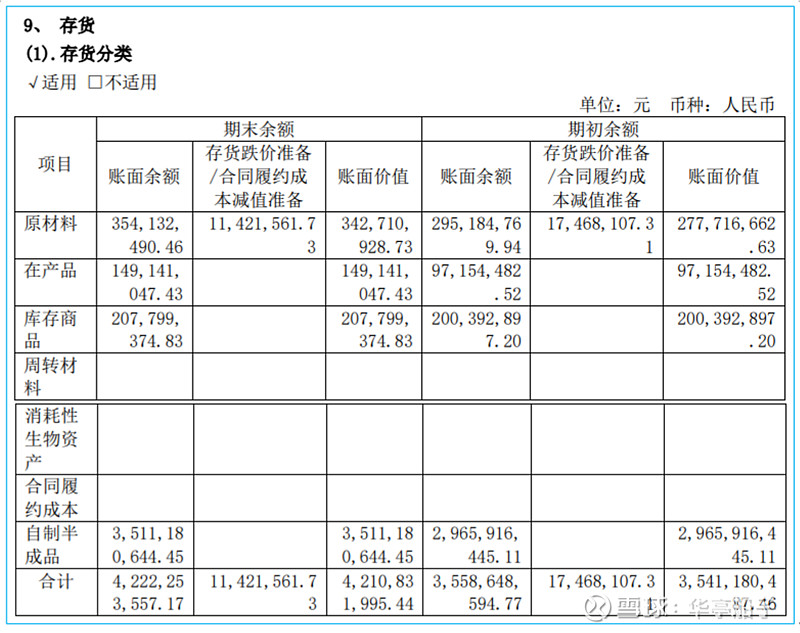

5.2存货分析

公司的存货占比持续提升,从2018年的22. 80%增长至2022年的36. 51%,这与公司近几年不断扩产能、增加基酒储备有关。

看一下存货的具体构成,自制半成品达到35. 11亿元,占到存货总额的80%以上。而自制半成品正是公司的基酒储备。对于高端、次高端白酒来说,基酒储备属于优质资产,存放时间越长,酒质越高,所以公司的存货占比高,并不意味着风险,反而对产品结构升级提供了品质保障,有利于提升产品竞争力。

5.3商誉分析

口子窖的商誉科目为0,不存在商誉爆雷风险。

6.企业优势及未来风险

6.1企业优势

1、公司核心层成员普遍持股,2023年又推出了限制性股票激励计划,可以最大限度激发公司的发展潜力。

2、公司已经解决了产能不足的问题,基酒储备充足,现已将工作重心转向市场营销,结合产品结构优化升级,有望提高业绩增速。

3、公司估值偏低,未来随着营销持续发力,业绩增速提升,估值有望回归行业合理水平,具备一定的投资价值。

4、公司是我国兼香型白酒的代表,具备香型优

势。

5、安徽省是白酒产销大省,口子窖品牌在安徽省内具备很高的知名度,在周边省份也具有较强的市场影响力。

6.2风险提示

1、宏观经济波动,影响大众消费信心,导致消费升级受阻,进而影响公司的产品结构优化。

2、行业竞争加剧,可能会影响公司的业绩增速和利润率水平。

3、消费者对兼香型白酒接受度不足,影响公司的业务增长。