文章摘要

苏泊尔从压力锅起家,坚持多元化发展战略,持续丰富产品品类,目前已经形成覆盖炊具、厨房小家电、环境家居电器及厨卫电器的多元化产品布局。在炊具领域,公司市占率达到48.6%,占据整个行业的半壁江山;在厨房小家电领域,公司与美的、九阳占据行业前三甲,多个品类市占率排名行业第一或第二。随着疫情影响的消退,公司有望恢复双位数增长。

1.企业简介

1.1公司概况

浙江苏泊尔股份有限公司成立于1998年7月,注册地址为浙江省台州市玉环市大麦屿经济开发区,公司于2004年8月在深圳证券交易所挂牌上市。股票简称:苏泊尔;股票代码:002032.

公司成立之初,以压力锅起家,逐渐丰富炊具品类,包括炒锅、高压锅、煎锅、汤锅、奶锅、蒸锅、套装锅、陶瓷煲等;

2000年,公司进入厨房小家电领域,并在2002年推出第一款苏泊尔电饭煲,此后又陆续推出电磁炉、电水壶、空气炸锅等产品;

公司基于多元化战略,持续丰富产品品类,经历了从炊具到厨房小家电,再到厨卫电器,最后到生活环境电器这三轮品类扩张,产品的应用场景由厨房走向客厅。目前已经形成覆盖炊具、厨房小家电、环境家居电器及厨卫电器的多元化产品布局。

苏泊尔在炊具和厨房小家电领域龙头地位显著,根据奥维云网的数据,2021年,苏泊尔的炊具业务稳居行业首位,厨房小家电业务位居行业第二,仅次于美的。

1.2全文大纲

1.3 行业背景

公司属于申万三级行业分类中的"家用电器-------小家电------厨房小家电"行业,主营产品为明火炊具和厨房小家电。

在明火炊具行业,根据相关统计,2022年全球炊具市场规模大约为703亿元,预计2029年将达到808亿元,2023年至2029年的年化复合增长率为2. 0%.而亚太地区是全球最大的炊具市场,市场份额约为60%.

在厨房小家电行业,2016年至2019年,我国厨房小家电零售额从540亿元增长至664亿元;2020年受到新冠疫情的影响,零售额下滑至598亿元。

自2021年以来,消费者购买心理逐渐理性,厨房小家电消费需求持续承压,行业呈现整体负增长。根据奥维云网全渠道推总数据显示,2021年厨房小家电12个品类(电饭煲、电磁炉、电压力锅、豆浆机、破壁机、搅拌机、榨汁机、电水壶、煎烤机、养生壶、电蒸炖锅、台式单功能烤箱)共计零售额514亿元,同比下降14. 1%.

分品类来看,刚需品类电饭煲、电压力锅、电水壶表现出较强韧性,需求稳健;而西式烘焙料理类小家电,如台式单功能烤箱、破壁机、煎烤机等,在2020年出现一轮高增长后,销量大幅下滑;而主打养生多功能的养生壶和电蒸炖锅表现极为优异,显示了消费者对于健康和多功能产品的偏好;此外,无油空气炸锅增长迅猛,2021年市场规模已经超过37亿元,这在一定程度上也弥补了传统品类的市场下滑。

总体来看,炊具市场呈现出缓慢增长趋势,而厨房小家电的消费需求却在持续承压,零售额自2020年以来逐渐下滑。分品类来看,消费者的购买行为更加理性,刚需品类、多功能品类表现出较强韧性,需求更加稳健。

1.4 公司治理

1.4.1 公司的股权结构

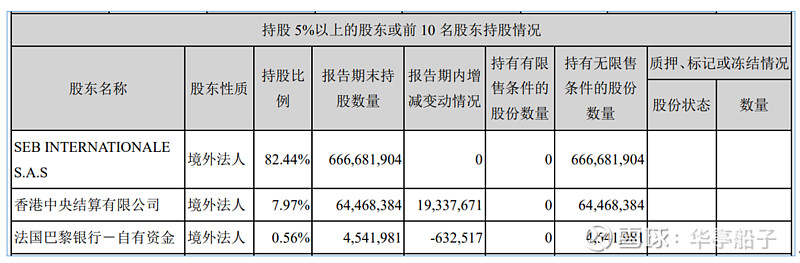

苏泊尔为外资控股,实际控制人为SEB S. A. ,控股股东为SEBINTERNATIONALE S. A. S.

(资料来源:公司2021年年报)

SEB集团是全球知名的小家电及炊具制造企业,2007年通过股权转让、定向增发及要约收购等方式获得公司1. 14亿股份(占当时公司总股本约53%),成为控股股东。截至2021年底,SEB国际股份有限公司持有苏泊尔82. 44%的股权,为绝对控股股东。公司的股权结构较为集中,有利于实控人对公司的有效掌控。

SEB集团在全球炊具和小家电市场占据重要地位,控股苏泊尔后,为公司带来先进的管理理念和高端品牌推广经验,并为公司带来稳定的出口订单,协同效应显著。

1.4.2 股权变动情况

2021年度,公司的控股股东SEB国际股份有限公司没有进行股权增减,也没有进行股权质押,不存在减持或质押风险。

1.4.3 公司的管理团队

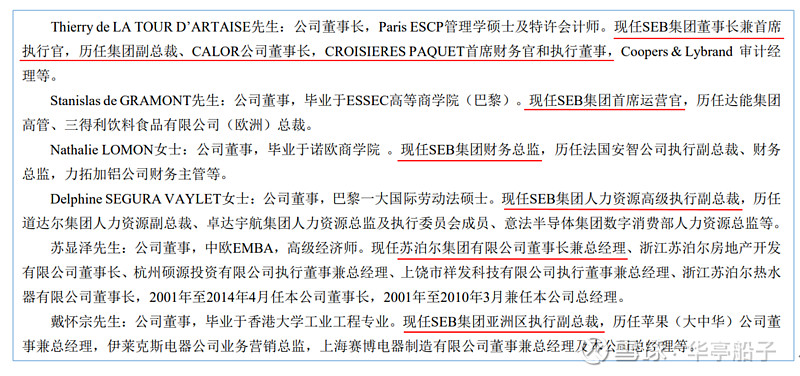

公司的核心团队成员中,苏显泽为苏泊尔创始人,现担任公司董事长兼总经理,拥有丰富的小家电行业运营管理经验;其他多为SEB集团高管,拥有国际视野和先进的管理理念,在渠道改革、品牌营销、推进产品高端化等方面为企业赋能。

整体来看,公司的管理团队比较稳定,拥有国际视野和先进的运营管理经验,有利于公司国际化战略的推进。

总的来看,公司股权结构较为集中,外资控股股东为公司赋能,带来先进的管理经验和稳定的出口订单,协同效应显著;公司不存在减持或质押风险,管理团队较为稳定。

2.企业经营分析

2.1 公司业绩分析

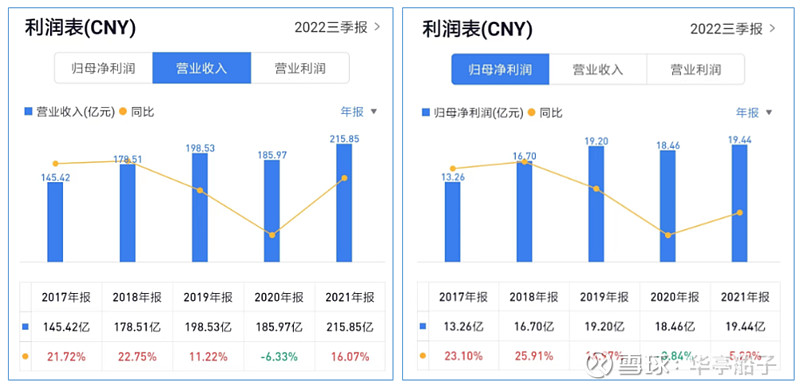

2017年至2021年(2020年除外),公司的营业收入和归母净利润均实现稳步增长。营收从145. 42亿元增长至215. 85亿元,年化复合增速为10. 38%;归母净利润从13. 26亿元增长至19. 44亿元,年化复合增速为10. 04%,与营收增速基本持平。

(数据来源:雪球)

只有2020年,公司出现营收和归母净利润双双下滑,下滑幅度分别为6. 33%、3. 84%.主要原因是:

1、2020年疫情刚刚爆发,武汉生产基地受影响停工,当年4月份才恢复生产。而武汉生产基地是公司炊具主要生产基地,占炊具业务的比重达60%以上;

2、随着电商发展,炊具和厨房小家电的销售逐渐由线下转到线上。而公司渠道转型稍慢,线上资源投入不足;

3、公司对消费者需求的洞察力不足,年轻化的新产品推出节奏较慢,且在媒体去中心化的大趋势下,公司的宣传渠道仍较传统,不利于打造年轻的品牌形象。

2021年,疫情影响相对较弱,公司补齐了线上资源投入不足的劣势,并加大对年轻化新品的推出和宣传力度,公司业绩恢复增长。

2022年前三季度,公司实现营业收入149. 81亿元,同比下降4. 37%,实现归母净利润13. 09亿元,同比增长5. 47%.营收下降主要是受到海外通胀及国内疫情反复的影响,而公司通过降本增效,有效降低"四费",使得归母净利润在营收下滑的情况下,仍取得了小幅增长。

2020年以前,公司的毛利率基本在30%以上,此后逐渐下降。根据公司年报,2020年的下降,除了受新冠疫情影响外,还受到当期执行新收入准则下销售抵减的影响。而2021年的下降,一方面当期执行新收入准则,将与销售商品相关的运输费用从"销售费用"重分类至"营业成本";另一方面,大宗原材料价格上涨也影响了公司的毛利率。

数据来源:雪球

2.2 分产品分析

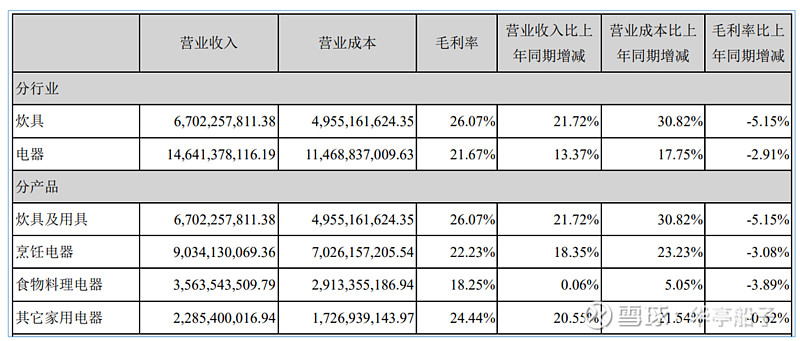

分产品来看,公司的主营业务分为炊具及用具、烹饪电器、食物料理电器、其他家用电器四大类。

而根据其他年份的分类,主营业务分为炊具、电器两大类。我们看一下具体情况:

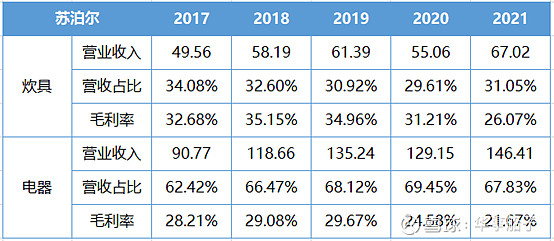

1、炊具

公司的炊具业务主要包括炒锅、压力锅、煎锅、汤奶锅、蒸锅、陶瓷煲、水壶、刀具、铲勺等产品,主要原材料是铝、铜、不锈钢、塑料等,对大宗原材料的价格比较敏感。

2017年至2021年,炊具业务的营业收入整体呈稳步增长趋势,但随着公司推出更多新品类,营收占比却逐渐下滑,2021年已降至31. 05%,说明公司的产品结构得到有效优化,对于单一品类的依赖度逐渐降低。

2、电器

公司的电器类业务分为厨房小家电、厨卫电器、生活家居电器。

厨房小家电品类包括电饭煲、电压力锅、电磁炉、豆浆机、榨汁机、料理机、空气炸锅等;厨卫电器品类包括油烟机、燃气灶、消毒柜、净水机、嵌入式蒸烤箱、热水器、集成灶等;生活家居电器类包括空气净化器、挂烫机、吸尘器、洗地机、电熨斗等。

2017年至2021年,电器业务同样呈现出稳定增长趋势,营收占比从2017年的62. 42%增长至2021年的67.83%,是公司赚钱的核心业务。

总体来看,公司经营稳定,营收和归母净利均实现稳步增长。电器业务的营收占比持续提升,是公司赚钱的核心业务。

3.企业竞争力分析

3.1公司的行业地位

3.1.1经营规模

苏泊尔的营业收入和归母净利润均位居行业首位,营收为行业第二名新宝股份的1. 45倍,归母净利润更是达到新宝股份的2. 45倍,龙头地位稳固。

公司的销售净利率为8. 99%,排名行业第4,而排在苏泊尔前面的三家企业都是小企业,营收均在15亿元以下,可见在中大型小家电企业中,苏泊尔的盈利能力也是最强的。

数据来源:萝卜投研

3.1.2 市场竞争格局

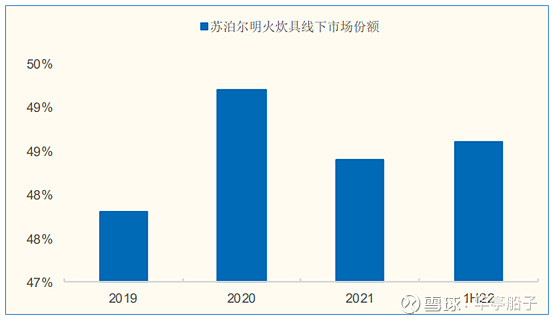

在炊具行业,苏泊尔的市占率常年位居国内第一。根据GFK数据显示,截至2022年年中,苏泊

尔的线下炊具八大品类(炒锅、高压锅、煎锅、汤锅、奶锅、蒸锅、套装锅、陶瓷煲)总体市场份额为48. 6%,保持行业第一。

(数据来源:GFK、国金证券)

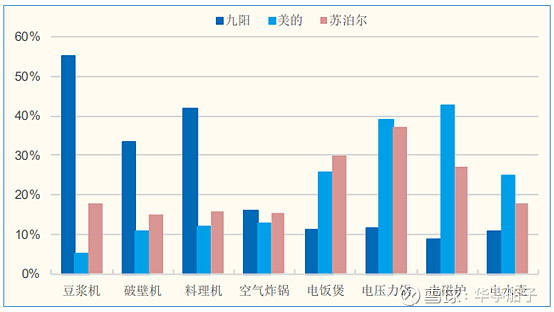

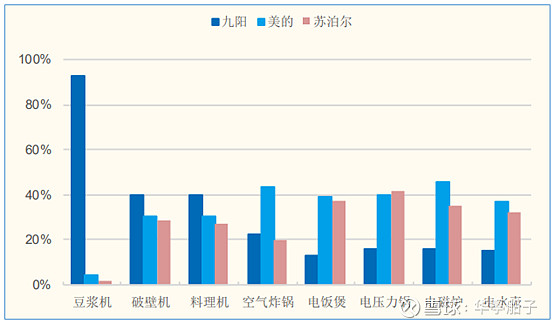

而在厨房小家电领域,苏泊尔与美的、九阳占据行业前三甲。

根据奥维云网数据显示,截至2022年年中,在小家电主要品类中,苏泊尔的线上线下渠道基本跻身行业前三,其中电饭煲在线上线下渠道均位居行业第一,电压力锅、电磁炉、电水壶、豆浆机、破壁机、料理机、空气炸锅均位居线上行业第二。

小家电前三甲线上市场份额:

小家电前三线下市场份额:

数据来源:奥维云网、国金证

券

3.2 公司的产业链地位

自2018年以来,公司的【应付预收-应收预付】金额始终为正值,且呈现出扩大趋势,2021年已经达到20. 04亿元,这是公司可以无偿占用的上下游资金,说明公司在产业链中议价话语权较强。

3.3 公司的护城河

1、产品创新优势

苏泊尔长期深耕炊具和小家电行业,对中国消费者的需求有着敏锐观察和科学研究,通过系统化的产品创新体系,持续向市场提供创新产品。

公司在1994年推出国内第一口安全压力锅后,相继在2005年推出首款陶晶内胆电饭煲,2007年首创无涂层不锈铁锅技术,2009年成功引进SEB火红点专利技术,2011年推出国内首台IH电饭煲,2013年首创电饭煲球釜内胆,2015年推出首款蒸汽球釜IH电饭煲,2018年再一次革新饭煲内胆技术推出本釜电饭煲,2020年推出更轻更健康的"芯铁二代"炒锅,2021年推出行业首款远红外IH本釜电饭煲和高端炒菜机器人苏泊尔小C主厨多功能料理机,等等。

可见,公司凭借强大的创新能力和对中国消费者的深刻洞察,建立起卓越的产品创新优势,持续引领行业发展。

2、渠道优势

在线下,苏泊尔拥有稳定的经销商团队、相对较高的网点覆盖率,确保了产品可以源源不断地输送到消费者手中。公司自2020年以来,推行"一盘货"模式直营化改革,优化了厂商和经销商之间的利润分配,有望增厚公司的盈利水平。

在线上,公司在保持京东、天猫等传统电商平台优势的同时,积极探索小红书种草、B站引流、抖音电商等新型营销渠道,在年轻消费群体中提升品牌知名度。

线上、线下合力,形成了强大的渠道优势护城河。

3.4公司竞争力总结

在经营规模方面,公司保持着绝对领先优势,龙头地位稳固。

在市占率方面,公司的炊具业务市占率常年位居国内第一,2022年年中,炊具八大品类的总体市场份额为48. 6%;在厨房小家电领域,苏泊尔与美的、九阳占据行业前三甲,公司的多个品类市占率排名行业第一或第二。

在产业链方面,公司的议价话语权较强,可以无偿占用上下游资金。

在护城河方面,公司具备产品创新优势、渠道优势两大护城河,行业竞争力强劲。

4.企业费用管控能力分析

4.1销售端分析

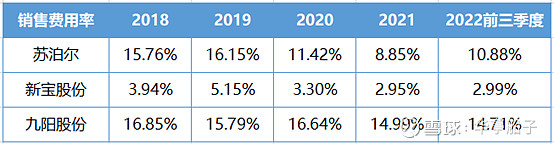

近几年来,苏泊尔的销售费用率呈现出下降趋势,截至2022年三季报,销售费用率为10. 88%,已经明显低于九阳股份,但比新宝股份高出很多。

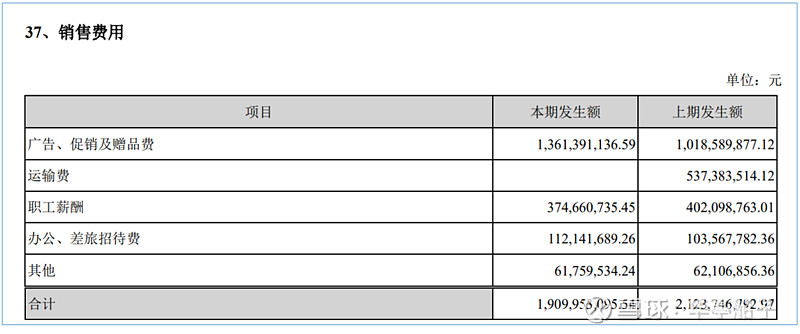

我们看一下销售费用的具体构成:

广告、促销及赠品费为13. 61亿元,占了销售费用的70%以上,这是公司在品牌推广、线上营销等方面支付的费用,有利于公司打造年轻化、高端化的品牌形象。

整体来看,公司的销售费用率处于合理范围,产品竞争力较强,比较容易销售。

4.2成本端分析

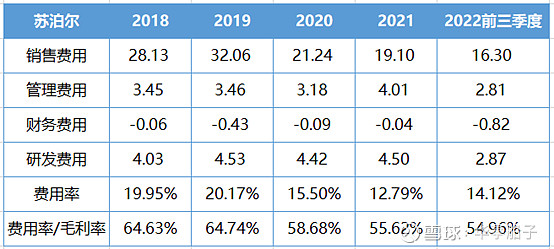

公司的【费用率/毛利率】呈现出下降趋势,截至2022年三季报,【费用率/毛利率】为54. 96%,说明公司的降本增效取得一定成效,费用管控能力在逐年提升。

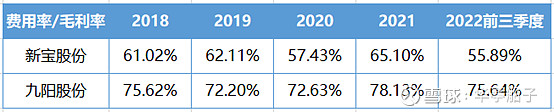

苏泊尔的【费用率/毛利率】比新宝股份、九阳股份都要低,对比来看,公司的费用管控能力还是不错的。

4.3成本管控能力分析

公司的销售费用率处于合理范围,有利于公司打造年轻化、高端化的品牌形象;【费用率/毛利率】比同行业可比公司要低一些,费用管控能力还是不错的。

5.投资回报率分析

5.1净资产收益率分析

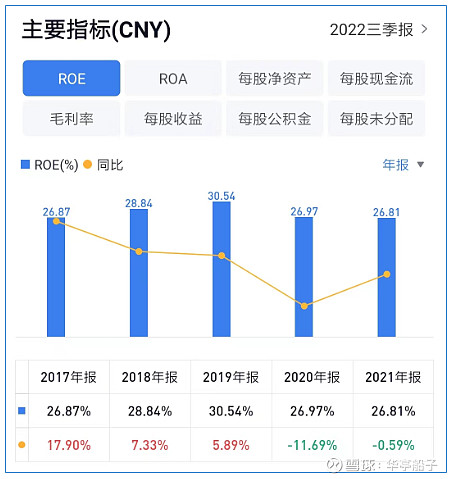

2017年至2019年,随着公司经营持续向好,盈利能力不断提升,ROE从26. 87%增长至30. 54%;2020年、2021年,受到疫情影响,叠加公司渠道转型和推出年轻化新品节奏较慢,利润出现下滑或增速放缓,ROE有所下降,但仍高达25%以上。可见公司的盈利能力是非常强劲的。

数据来源:雪球

5.2分红情况分析

2020年之前,公司每年分红两次,且股利支付率多在50%以上;2020年,公司经营业绩有所下滑,只分红一次,但股利支付率提升至57. 23%;此后公司继续保持高分红。

主要原因是:苏泊尔属于外资控股,SEB国际股份有限公司持有82. 44%的股权,公司处于相对成熟的发展阶段,不需要大额资本投入,所以控股股东每年会把公司的大部分可分配利润拿走。当然,公众投资者也会从中受益,获得稳定的现金流。

6.企业风险分析

6.1偿债风险分析

6.1.1 短期债务风险分析

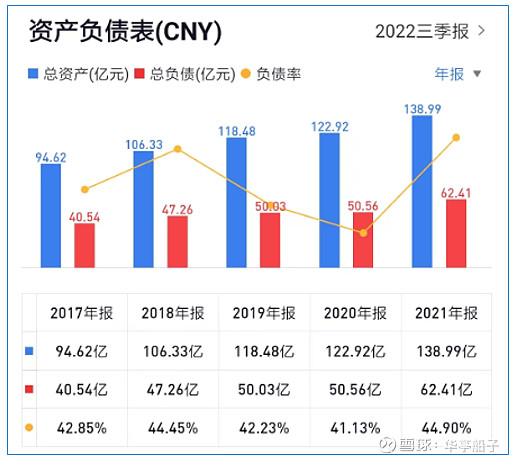

公司几乎没有有息负债,而准货币资金却在逐年增长,2021年二者差值达到46. 69亿元。短期来看,公司基本没有债务压力。

6.1.2资产负债率分析

公司的资产负债率长期稳定在40%~45%区间,属于正常范围。长期来看,公司的偿债风险较低。

数据来源:雪球

6.2爆雷风险分析

6.2.1 存货分析

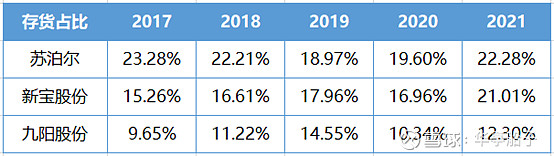

苏泊尔的存货占比保持在20%左右,比同行业的新宝股份、九阳股份都要高。

我们看一下三家公司的存货周转情况:

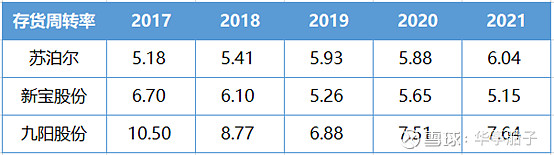

苏泊尔的存货周转率一般在5~6次,与新宝股份相近,但比九阳股份要差一些。

再看一下公司的应收账款占比:

公司的应收账款占比一般保持在3%以内。2021年,公司外销业务规模增长,使得外销应收账款大幅增加,应收账款占比突增至6. 93%.

综合来看,苏泊尔的存货占比在20%左右,高于新宝股份、九阳股份,存货周转率也没有明显优势,应收账款占比达到6. 93%,存在一定存货爆雷的风险。

6.2.2 商誉分析

公司的商誉科目为0,不存在商誉爆雷的风险。

6.3企业风险总结

公司的资产负债率长期稳定在40%~45%区间,账上基本没有有息负债。不管从长期来看,还是从短期来看,偿债风险都比较低。

公司的存货占比在20%左右,应收账款占比达到6. 93%,存在一定的存货爆雷风险。

公司不存在商誉爆雷风险。

7.总结

7.1优势总结

1、公司股权结构较为集中,外资控股股东为公司赋能,带来先进的管理经验和稳定的出口订单,协同效应显著。

2、公司的经营规模在行业内保持着绝对领先优势,龙头地位稳固。

3、公司的炊具业务市占率常年位居国内第一,2022年年中,炊具八大品类的总体市场份额为48. 6%;在厨房小家电领域,苏泊尔与美的、九阳占据行业前三甲,公司多个品类市占率排名行业第一或第二。

4、公司凭借强大的创新能力和对中国消费者的深刻洞察,建立起卓越的产品创新优势,持续引领行业发展。

5、公司拥有稳定的经销商团队,同时不断探索线上新型营销渠道,线上、线下合力,形成了强大的渠道优势护城河。

7.2风险提示

1、若在新品拓展方面不及预期,可能会影响公司的长期发展。

2、行业竞争加剧,可能会压缩公司的利润空间。

3、原材料价格上涨,可能会给公司成本端带来压力。