文章摘要

中共"二十大"召开以后,"乡村振兴"成为中央重点关注领域,国家非常重视供销社在乡村振兴计划中发挥的积极作用。中农立华作为中国供销总社实际控股企业,拥有行业内最为完备的农化产品流通平台,公司同时具备渠道优势、技术优势两大护城河,与国内外农化巨头合作,产品资源丰富,具备非常强劲的竞争力。

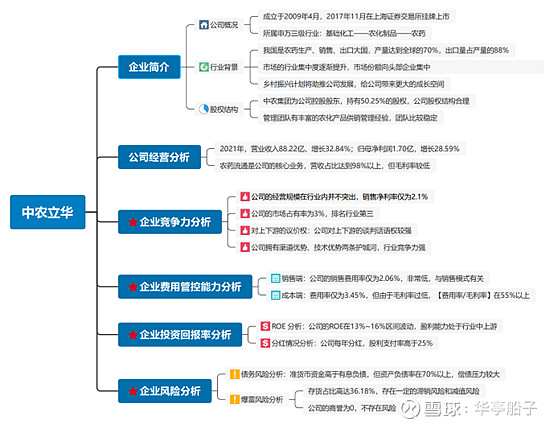

1.企业简介

1.1公司概况

中农立华生物科技股份有限公司成立于2009年4月,注册地址位于北京市西城区。2017年11月,公司在上海证券交易所发行股票上市,股票简称:中农立华;股票代码:603970.

公司属于申万三级行业分类中的"基础化工------农化制品------农药"行业,主要业务包括农化流通、植保技术服务和植保机械供应。

农化流通方面,主要是销售农药原药、制剂及相关产品;植保技术服务方面,主要是为种植户提供作物健康解决方案,开展植保产品的使用技术指导、应用示范、分装加工等;植保机械供应方面,公司致力于打造国内领先的植保机械研发和供应平台,开创优质农药与高功效植保机械相结合的新型经营模式。

中农立华的前身-----中农集团早在上世纪80年代就开始与国际大型农药制剂生产厂商合作,成为国际农药厂商进入中国市场的主要经销渠道。中农立华成立后,承接了中农集团的农药流通业务。作为农资流通国家队,公司拥有全国最完备的农药供应平台,在行业内具备强大的竞争优势。

1.2全文大纲

1.3 行业背景

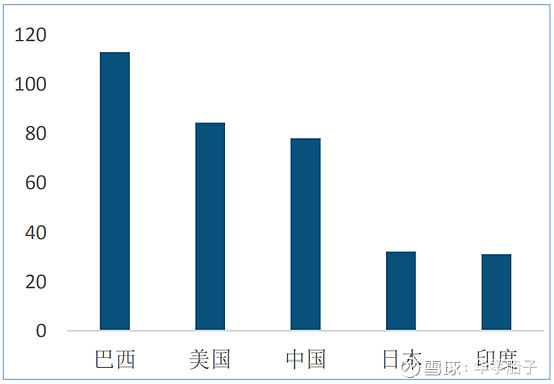

我国是农药生产、销售和出口大国。在生产端,我国生产了全球近70%的农药原药,2021年,农药出口量占总产量的88%;在销售端,2020年我国的农药营收额达到78. 21亿美元,位居世界第三,仅次于巴西、美国。

2020年农药消费前五国家:

(数据来源:世界农化网、中航证券)

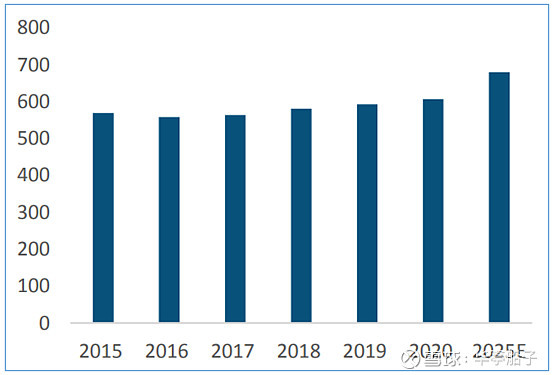

根据Phillips McDougall的数据统计,2015年至2020年,全球植保产品的市场规模从569亿美元增长至607亿美元,预计到2025年,将增长至680亿美元,保持小幅增长态势。从行业竞争格局来看,国际农化巨头不断进行并购整合,市场集中度不断提升,2020年行业CR5(行业前五名市占率)达到75%.

全球植保产品市场规模:

(数据来源:Phillips McDougall、中国农药工业协会)

再看国内,受农药使用量零增长、环保政策不断收紧的影响,我国农化行业的市场份额同样向头部企业集中,规模以上企业已经下降至693家,行业CR5提升至21%.公司作为农药行业头部企业,会进一步提升市场份额,扩大市场竞争优势。

从政策端来看,在"乡村振兴"大背景下,国家会加大对供销社建设的支持力度,而公司作为中国供销总社实际控股企业,将会在完善农化产品流通平台、深耕渠道网络等方面受益,在"乡村振兴"计划中扮演更加重要的角色,同时为公司带来更大的成长空间。

总的来说,不管是全球市场还是国内市场,农化行业的市场份额均呈现出向头部企业集中的趋势。随着国家加大对供销社建设的支持力度,中农立华将会从中受益,未来仍具备较大的成长空间。

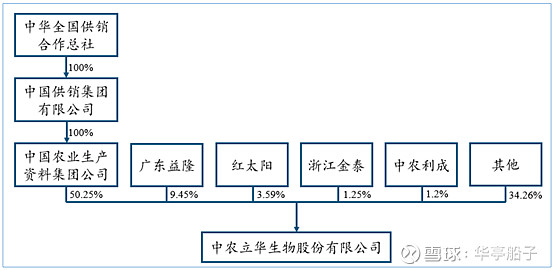

1.4股权结构分析

1.4.1 公司股权结构

公司的控股股东为中农集团,中农集团持有上市公司50. 25%的股权;实际控制人为中华全国供销合作总社,供销总社通过全资控股中国供销集团有限公司持有中农集团100%股权。

公司股权结构合理,既保证了控股股东对公司的有效掌控,又有利于经营决策的有效实施。

(资料来源:中航证券)

截至2022年三季报,公司的大股东没有减持或质押股权的情况,不存在减持或质押风险。

1.4.2 管理团队分析

公司的董事长、总经理苏毅,曾任中农化工的副总经理,中国农业生产资料集团公司农药贸易分公司的副总经理、总经理,中国农业生产资料集团公司农药贸易二分公司总经理等职。

公司的董事浦颖,曾任中农工贸有限责任公司副总经理,中农联合贸易有限责任公司副总经理,中农集团财会部副总经理、总经理、审计部副经理、总经理、总裁助理等职。

公司的董事杨剑,曾任中农集团市场网络部副总经理、投资部副总经理、资产部副总经理、资产管理部总经理、人力资源部总经理等职。

可见,公司的核心管理成员都已在中农系任职多年,有丰富的农化产品供销管理经验,管理团队比较稳定。

总的来看,公司的股权结构合理,既保证了控股股东对公司的有效掌控,又有利于经营决策的有效实施。公司的核心管理成员均在公司任职多年,管理团队比较稳定。

2.企业经营分析

2.1 业绩情况分析

2017年至2021年,公司的营业收入从35. 03亿元增长至88. 22亿元,增长了1. 5倍。2020年,由于下游农产品行业整体复苏,带动了农化产品的销量大幅增长,公司的营收增长率达到52. 93%;2021年至今,粮食价格持续强势,农户的种植意愿提升,农药行业保持景气。根据公司最新公布的三季报,2022年前三季度,公司实现营业收入96. 84亿元,同比增长29. 56%.

(数据来源:雪球)

2017年至2021年,公司的归母净利润从0. 9亿元增长至1. 7亿元,增幅小于营收增幅。尤其是2020年,在营收增长52. 93%的情况下,归母净利润仅增长了11. 41%,主要是由于营业成本和财务费用增长较多导致的。截至2022年三季度,公司实现归母净利润1. 69亿元,同比增长23. 7%.

(数据来源:雪球)

随着营收和归母净利润逐年增长,公司的毛利率却出现了明显的逐年下滑,从2017年的11. 96%下降至2021年的6. 27%,五年下降了近50%.主要是毛利率较低的农药原药业务占比在持续上涨,拉低了公司的整体毛利率。

直到2022年三季度,公司的毛利率为6. 26%,同比增长9. 34%,才实现了企稳回升。

(数据来源:雪球)

我们看一下同行业浙农股份的情况:

(数据来源:雪球)

浙农股份的毛利率在2020年也出现了大幅下滑,但仍比中农立华的毛利率要高一些。

2.2 分行业分析

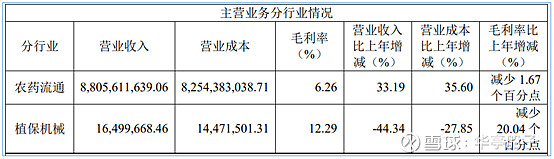

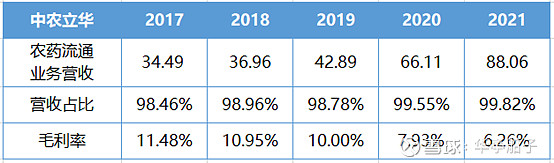

分行业来看,公司的主营业务分为农药流通、植保机械两大类。其中,农药流通是公司最主要的业务,2021年实现营收88. 05亿元,占比高达99. 8%,而植保机械仅实现营收1650万元,占比不足0. 2%,基本可以忽略。

我们重点看一下农药流通业务的具体情况:

可以看到,近五年来,农药流通业务保持了较为快速的增长,营收占比始终高于98%,但农药流通业务的毛利率非常低,2017年最高也只有11. 48%,后持续下滑,2021年仅为6. 26%.

总的来看,农药流通仍是公司赚钱的核心业务,但毛利率较低,有待提升。

3.企业竞争力分析

3.1公司的行业地位

3.1.1经营规模

公司的营业收入在行业内排名第四,但由于盈利能力较弱,销售净利率仅为2. 1%,所以,归母净利润在行业内28家上市公司中,仅排第19名。从经营规模来看,公司在行业内并不突出。

数据来源:萝卜投研

3.1.2 市场占有率

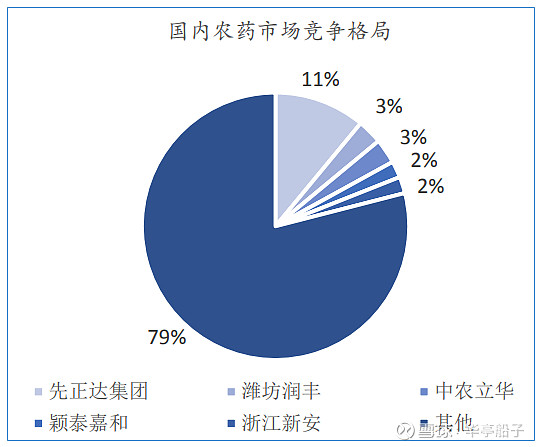

目前,我国农药行业的市场竞争格局较为分散,CR5在21%左右,与国外的CR5为75%仍存在较大的差距。

在国内农药生产企业中,中农立华的市场占有率排名第三,占据着3%左右的市场份额。

(数据来源:中航证券)

根据"十四五"全国农药产业发展规划,预计到2025年,我国的农药生产厂家将下降至1600家以下,国家将着力培育10家产值超50亿、50家产值超10亿、100家产值超5亿的企业。随着越来越多的中小企业逐步退出市场,市场份额逐渐向头部企业集中,中农立华的市场占有率将进一步提升。

3.2 公司的产业链地位

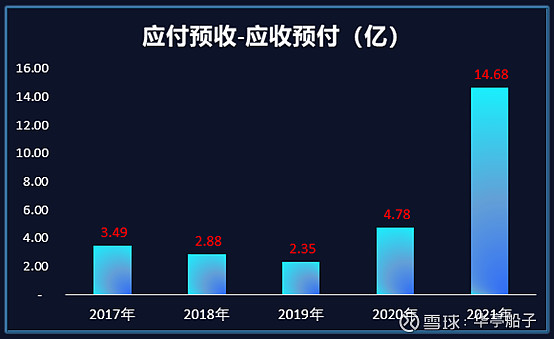

近五年来,公司的“应付预收-应收预付"金额始终为正值,尤其是2021年,差额大幅增至14. 68亿元,主要原因是公司的应收账款大幅减少,同时提前收款形成的合同负债大幅增加,说明公司对上下游的谈判话语权比较强。

3.3公司的护城河

1、渠道优势

我国的农业种植结构和生产方式存在明显的地域差异,农药消费也呈现出区域性、分散性的特点。在这样的产业背景下,建立起有深度、广度的渠道网络的农药流通企业更容易在市场竞争中胜出。

目前,中农立华已经建立起拥有19个仓储配送中心、3000余家渠道合作伙伴的渠道网络,业务覆盖全国1200余个主要的农业县市。公司体系完整的销售网络布局,在农资流通行业排名第一,建立起强大的渠道优势护城河。

2、技术优势

公司设有农药应用研发中心,围绕"科技立华"战略,以农药产品的终端应用为核心,在农药剂型、性能评价、减量增效、应用试验等方面进行了一系列的深入研究,并形成研发成果。除此之外,公司与中国农业大学、中国农科院等科研机构以及日本农药、三井化学等国际领先的农药研发企业进行合作,不断提升公司的研发实力和技术储备。目前,公司已经构筑起强大的技术优势护城河。

3.4公司竞争力总结

在经营规模方面,公司的营业收入在行业内并不突出,盈利能力相对较弱。

在市场占有率方面,由于我国农药市场的竞争格局较为分散,公司市占率虽达到行业第三,但仅占据了3%的市场份额。随着市场份额持续向头部企业集中,公司的市占率有望进一步提升。

在行业上下游,公司的"应付预收-应收预付"金额始终为正值,说明公司在行业内的话语权还是比较强的,可以无偿占用上下游的资金。

公司同时拥有渠道优势、技术优势两大护城河,具备较强的竞争力。

4.企业费用管控能力分析

4.1销售端分析

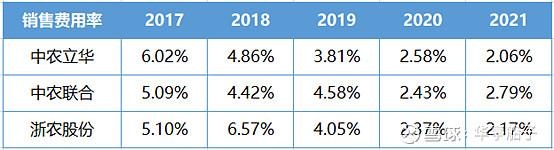

公司的销售费用率比较低,呈现出逐年下降的趋势,2021年只有2. 06%.对比一下同行业,中农联合、浙农股份的销售费用率同样较低。

这与农化流通领域的销售模式有关。在化工业务方面,公司的客户主要是下游药剂厂商,在向药剂厂商出售产品的过程中,无需进行大量广告宣传、品牌营销等;在制剂业务方面,公司主要通过经销商、零售商进行销售,同时公司会对农户提供植保服务、进行农业知识宣讲、知识科普等,并在服务过程中植入品牌宣传。这会大大降低公司的品牌营销成本,所以,农化流通企业的销售费用率都比较低。

4.2成本端分析

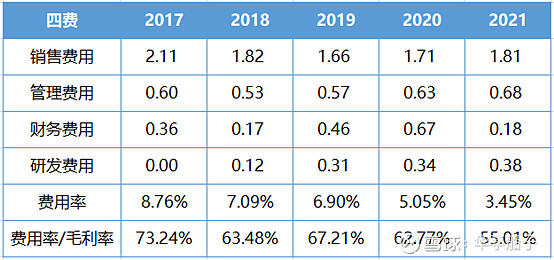

公司的费用率同样较低,且呈现出逐年下降的趋势,2021年只有3. 45%.但由于公司的毛利率低,【费用率/毛利率】很高,虽然近几年在逐年下降,2021年仍高达55. 01%.

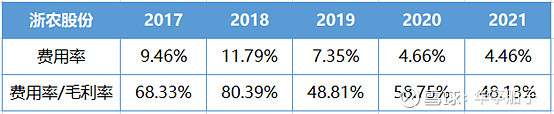

对比一下同行业浙农股份的情况:

可以看到,浙农股份的费用率同样较低,而【费用率/毛利率】同样较高。

可见,对于农化流通领域的企业,费用管控能力是没有问题的,但由于营业成本较高,产品的毛利率太低,制约了公司的盈利水平。

4.3成本管控能力分析

2021年,公司的销售费用率低至2. 06%,费用率低至4. 46%,费用管控能力是非常优秀的。但由于毛利率过低,【费用率/毛利率】高达55%.公司降低营业成本,提高产品毛利率,是提升盈利能力的关键所在。

5.投资回报率分析

5.1净资产收益率分析

2018年至2021年,公司的ROE在13%~16%区间波动,比较稳定。

(数据来源:雪球)

在同行业28家上市公司中,中农立华的ROE排在第11名,处于中上游位置,盈利能力比较一般。

数据来源:萝卜投研

5.2分红情况分析

近五年来,公司的股利支付率始终高于25%,且呈现出上涨趋势。分红比例较高,说明大股东比较慷慨,愿意与公众股东共享公司的经营成果。

6.企业风险分析

6.1偿债风险分析

6.1.1 短期债务风险分析

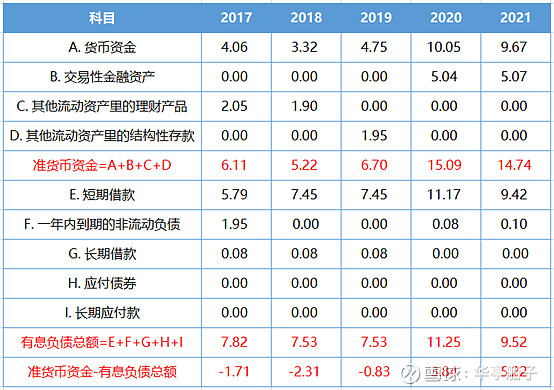

2017年至2019年,公司的准货币资金小于有息负债。2020年,由于销售回款增加导致货币资金大幅增长,准货币资金开始超过有息负债,并有3. 84亿的覆盖空间,2021年,准货币资金与有息负债的差值进一步拉大。短期来看,公司的债务压力较小。

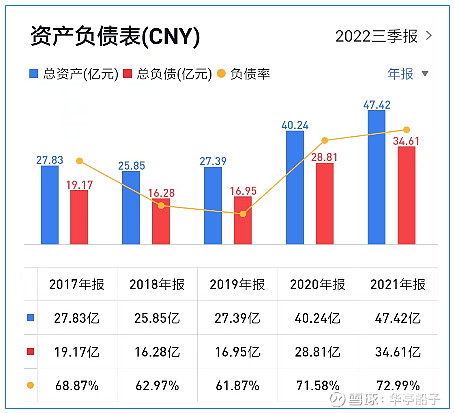

6.1.2资产负债率分析

近两年,公司的资产负债率达到70%以上。但是从上一步列举数据中可以看到,公司的有息负债总额在10亿元左右,所以,公司的大部分负债都是经营负债,这也是企业在产业链中话语权强的表现。

但总体来看,公司的负债率还是比较高的,偿债压力比较大。

数据来源:雪球

6.2爆雷风险分析

6.2.1 存货分析

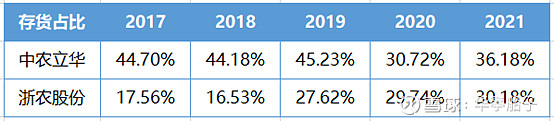

2017年至2019年,中农立华的存货占比高达45%左右,虽然近两年出现下降,但2021年仍高达36. 18%.这与公司的生意模式有关,公司做的是农化产品的流通平台,简单理解,就是农化产品的一个销售平台,所以固定资产较少,存货占比高也就可以理解了。

对比来看,浙农股份在存货逐年上涨后,2021年也达到了30. 18%的高位。

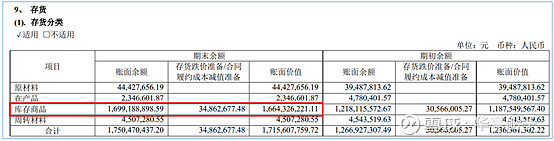

我们看一下公司存货的具体情况:

存货中,库存商品有16. 64亿元,占比达到了97%.公司已经对少量库存计提了减值准备。

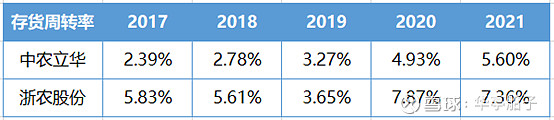

再看一下两家公司的存货周转率:

中农立华的存货周转率比浙农股份要低一些,说明中农立华的存货管理能力相对较弱。

整体来看,公司的存货占比过高,存货管理水平相对于同行来说也比较弱,公司产品存在一定的滞销风险和减值风险。

6.2.2商誉分析

2019年之前,公司账上有7. 3万元的商誉,是收购湖南立华产生的。2019年,公司对这部分进行了全额计提减值。此后,公司商誉科目为0,不存在爆雷风险。

6.3企业风险总结

公司的准货币资金大于有息负债,短期偿债压力较小,但是资产负债率高达70%,存在一定的长期偿债压力。

公司的存货占比高达36. 18%,存货周转率弱于同行的浙农股份,存在一定的产品滞销风险。

公司商誉为0,不存在爆雷风险。

7.总结

7.1优势总结

1、公司股权结构合理,既保证了控股股东对公司的有效掌控,又有利于经营决策的有效实施。

2、公司的核心管理成员都已在中农系任职多年,有丰富的农化产品供销管理经验,管理团队稳定。

3、公司无偿占用着上下游合作伙伴十亿以上的资金,谈判话语权较强。

4、公司同时具备渠道优势、技术优势两条护城河,行业竞争力较强。

5、2021年,公司的销售费用率低至2. 06%,费用率低至4. 46%,费用管控能力是非常优秀的。

6、公司的股利支付率长期高于25%,并呈现出逐年上涨的趋势,可以为投资者带来稳定的现金流入。

7.2风险提示

1、公司的毛利率逐年下降,2021年低至6. 26%,严重影响了公司的盈利能力。

2、公司的存货占比高达36%,存在产品滞销的风险。

3、疫情反复、美元加息、国际局势不稳定等因素,增加了公司国际业务的不确定性,提高了农化产品的进出口成本。

4、其他区域性农资流通企业加快全国化布局,市场竞争加剧,给公司业绩增长造成压力。