文章摘要

通策医疗是我国口腔医疗行业的龙头,公司具备品牌优势、人才优势两大护城河,并通过"区域总院+分院"的模式快速扩张。公司的归母净利润连续五年复合增长率高达34.16%。目前行业仍处于高速成长期,具备广阔的增长空间。

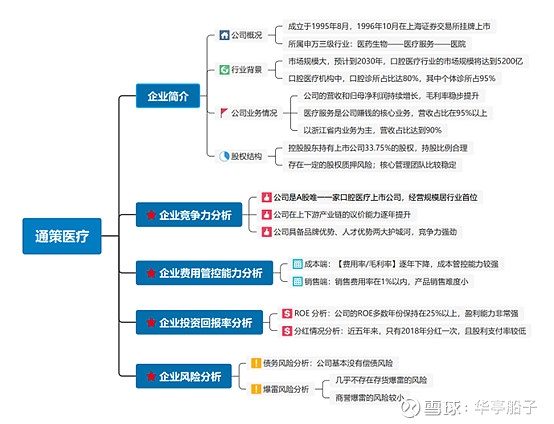

1.企业简介

1.1公司概况

通策医疗股份有限公司(简称:通策医疗)成立于1995年8月,公司注册地址位于浙江省杭州市西湖区。1996年10月,公司在上海证券交易所主板挂牌上市,登陆资本市场。

公司属于申万三级行业中的"医药生物--服务------医院"行业。

-医疗通策医疗是我国口腔医疗服务行业的龙头,目前拥有60家口腔医疗机构。公司打破口腔医疗机构简单的连锁经营模式,采用"区域总院+分院"的模式,区域总院具备强大的品牌优势,并通过管理输出和人才培养,为分院赋能,而分院则通过抢占市场份额来进行扩张。

目前,公司以浙江杭州为大本营,拥有杭州口腔医院、宁波口腔医院、杭州城西口腔医院三大区域总院,并以这三大区域总院为中心,向外辐射,构成三个区域医院集群。

1.2全文大纲

1.3 行业背景

根据太平洋研究院的统计数据,2015年至2020年,我国口腔服务行业的市场规模从923亿元增长至1628亿元,年化增速为12. 02%,其中民营医疗机构占比为54. 3%.预计到2030年,口腔行业的市场规模将达到5200亿以上,民营医疗机构占比将提升至68. 9%.

相对于中青年人,老年人出现口腔问题的概率更大。随着我国人口老龄化趋势逐渐加重,种植牙、填充等口腔服务需求将会提升,从而推动口腔行业增长。

另外,正畸、种植牙等高端服务项目还没有进入医保,人们对这些项目的需求弹性较高,属于可选消费。2013年至2020年,我国居民的人均可支配收入从18311元增长至32189元,复合增速达到8. 39%.随着人均可支配收入的不断提升,以及人们对于口腔护理意识的不断强化,未来,正畸、种植牙等高收费项目的需求将会大幅增长,不仅会推动口腔行业市场规模增长,还会提高口腔医院的经营毛利率和盈利水平。

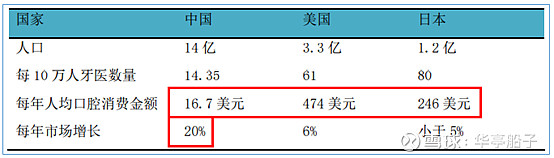

目前,我国人均口腔消费支出为16. 7美元,与美国的474美元、日本的246美元相比,还存在较大的差距。未来几年内,预计每年市场增长率将达到20%.

(数据来源:公司年报)

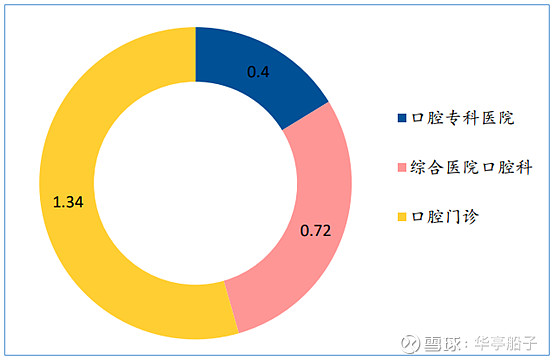

口腔行业的市场非常分散,我国口腔医疗服务机构主要分为综合医院口腔科、口腔专科医院、连锁口腔诊所、个体口腔诊所四类。从数量分布来看,口腔诊所有66514家,占比高达80%左右,其中95%以上为个体诊所,大部分诊所仅有5~10张牙椅,而连锁诊所的占比不足5%.

从诊疗人次来看,口腔门诊的诊疗人次最多,为1. 34亿人次,占比高达54. 47%.而口腔专科医院和综合医院口腔科合计仅1. 12亿人次,占比45. 53%.

(资料来源:卫生统计年鉴)

总的来说,随着人口老龄化的加重,未来正畸、种植牙等高端项目的需求将会大幅增长,人均口腔医疗支出也存在较大的提升空间。整体来看,我国医疗行业的市场规模仍将有巨大的成长空间。

1.4 主营业务分析

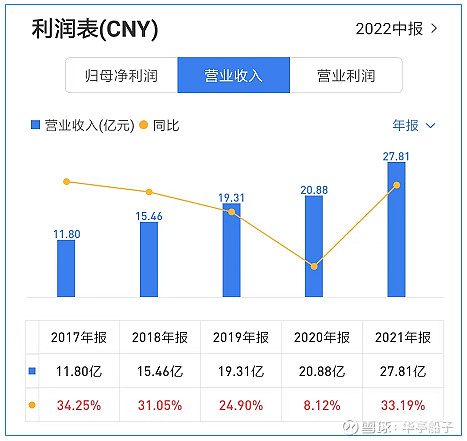

2017年至2021年,公司的营业收入从11. 80亿元增长至27. 81亿元,翻倍有余。除了2020年,疫情影响导致营收增速较低以外,其他年份均实现了20%以上的增长。2022年上半年,公司实现营业收入13. 18亿,与上年同期持平。

(数据来源:雪球)

2017年至2021年,公司的归母净利润从2. 17亿增长至7. 03亿,翻了三倍有余。除了2020年疫情原因增速较低以外,其他年份均实现了40%以上的高速增长。2022年上半年,实现归母净利润2. 96亿元,同比有所下降。

(数据来源:雪球)

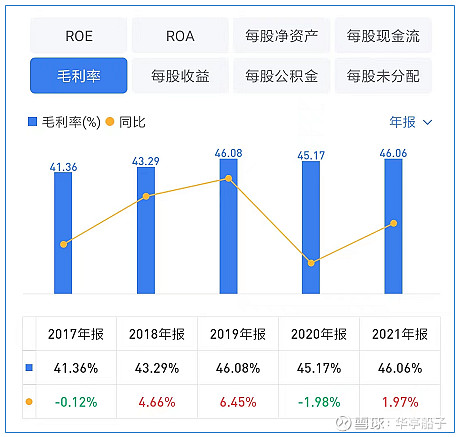

近五年来,公司的毛利率稳中有升,从2017年的41. 36%提升至2021年的46. 06%.

(数据来源:雪球)

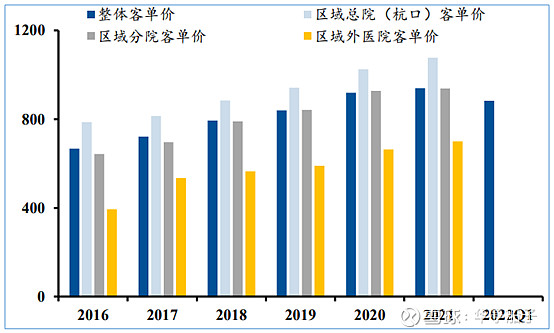

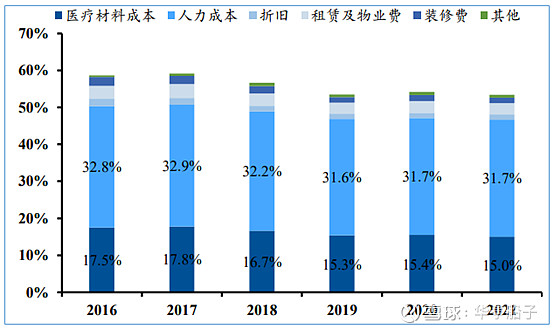

毛利率稳步提升的主要原因是:一方面,随着人们消费水平的提升,正畸、种植牙等高端业务增长较快,带动公司的客单价稳步提升;另一方面,随着公司业务量的增长,规模效应显现,医疗耗材的采购成本有所下降。

公司客单价走势图:

(数据来源:Wind,太平洋研究院)

医疗材料成本逐年下降:

(数据来源:Wind,太平洋研究院)

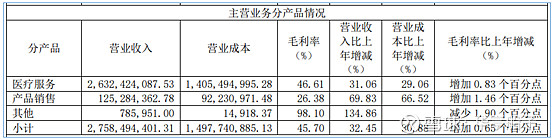

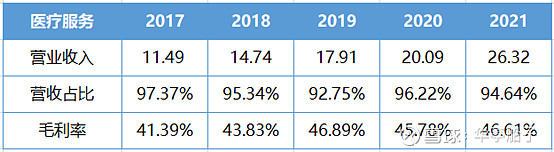

公司的主营业务主要为医疗服务和产品销售。其中,医疗服务是公司最主要的业务,2021年实现营收26. 32元,营收占比高达95%以上;产品销售贡献营业收入1. 25亿元,占比不到5%.

我们具体看一下医疗服务业务的情况。

医疗服务业务是公司赚钱的核心业务,营收占比长期保持在95%以上。由于医疗服务业务的营收占比非常高,所以,医疗服务业务的毛利率与公司整体毛利率的走势非常相近,稳中有升。

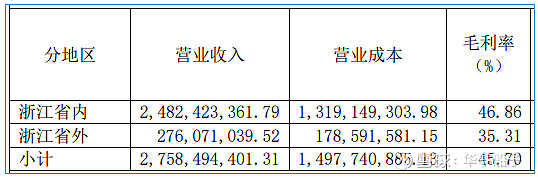

分区域来看,由于公司的大本营在杭州,在浙江省占据主场优势,所以,浙江省内产生的营收为24. 82亿,占比高达90%.而浙江省外区域产生的营收只有2. 76亿,占比仅为10%.随着公司将其在浙江省内的运营经验向省外复制,对外扩张的步伐加快,未来省外市场很可能成为公司业绩的重要增长点。

总的来看,医疗服务业务是公司赚钱的核心业务,营收占比在95%以上;从经营区域来看,浙江省仍是公司的优势市场,经营占比高达90%以上,未来省外市场很可能成为公司业绩的重要增长点。

1.5股权结构分析

1.5.1 公司的股权结构

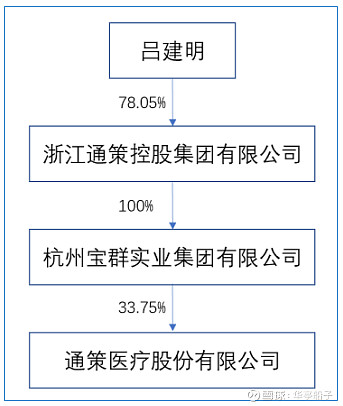

公司的实际控制人为吕建明,现任公司董事长,控股股东为杭州宝群实业集团有限公司。控股股东持有上市公司33. 75%的股权,其他十大股东多为各大投资基金,不参与具体的经营决策。公司股权结构合理,股权风险相对较低。

资料来源:公司年报

1.5.2 股权质押风险

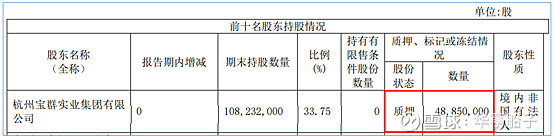

公司的控股股东质押股份4885万股,占其总持有量的45%,最近一次质押股份是2022年10月,质押到期日为2025年10月20日,存在一定的股权质押风险。

1.5.3 管理层稳定性

公司的董事长吕建明,1995年成立浙江通策房地产开发有限公司。2003年,成立浙江通策控股集团有限公司。2006年,集团旗下上市公司"通策医疗”,成为中国首家医疗服务上市公司。

公司的董事王毅,曾任通策控股集团财务总监助理、财务中心主任、副总会计师,通策医疗股份有限公司财务总监等职。

公司的董事陈丹鹏,为华西医科大学博士,曾任杭州口腔医院副院长、杭州口腔医院集团总院长、昆明市口腔医院院长等职务。

可以看到,公司的核心管理层要么是公司创始人,要么在公司任职多年,核心成员没有离任的情况。公司的管理团队非常稳定。

2.企业竞争力分析

2.1公司的行业地位

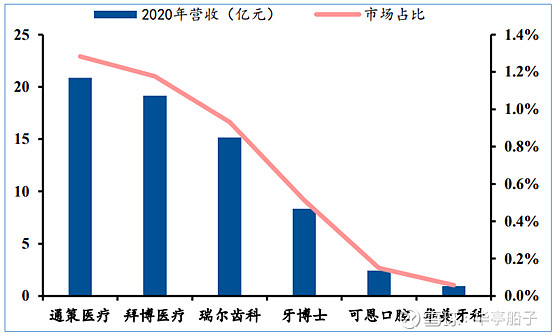

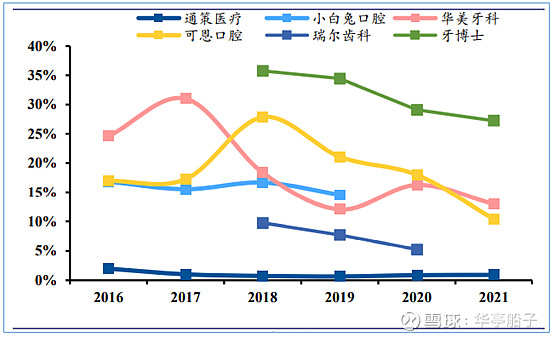

目前,通策医疗是A股唯一一家口腔医疗上市公司,经营规模居于行业首位,高于拜博医疗、瑞尔齿科、牙博士等竞争对手。

但由于口腔医疗行业的市场非常分散,公司的市场占有率仅为1. 28%,行业第二位的拜博医疗市场占有率为1. 18%.

口腔医疗机构的营收及占比:

(数据来源:Wind,太平洋研究院)

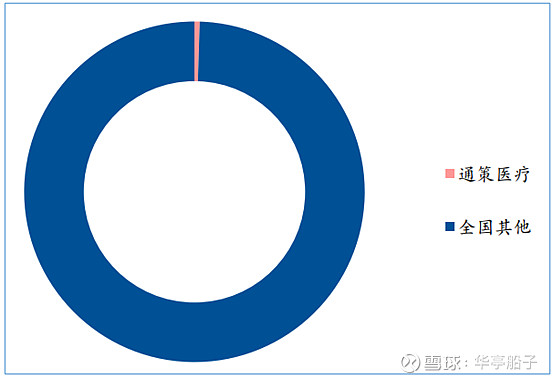

从口腔医疗行业最为宝贵的执业医生资源来看,2020年,通策医疗的牙医人数为1381人,仅占全国27. 8万执业牙医数量的0. 5%.

通策医疗牙医数量占比:

数据来源:卫生统计年鉴

2.2 公司的产业链地位

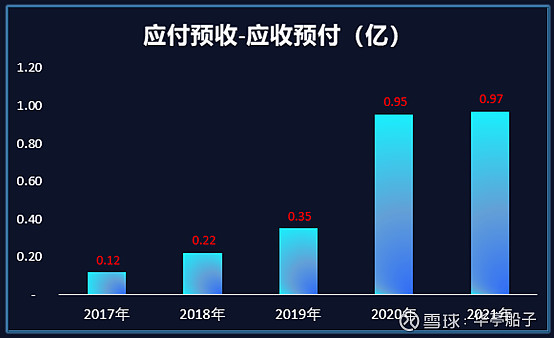

近五年来,公司的【应付预收-应收预付】金额始终为正值,且呈现出逐年增长的趋势,近两年差额增大,主要是应付账款增加较多,未来随着公司业务扩大,有可能会继续增长,说明公司在上下游产业链中的议价能力在逐渐提升。

2.3公司的护城河

1、品牌优势

公司拥有杭州口腔医院、宁波口腔医院、昆明口腔医院等多家口腔医疗机构,并与中国科学院大学开展合作,省内使用"中国科学院大学+市口腔医院"的品牌,省外使用"中国科学院大学存济口腔医院"的品牌。除此之外,公司加速开展蒲公英计划,建设大量分院。

公司构筑起强大的品牌优势护城河,并通过"区域总院+分院"的经营模式,加大品牌影响力的辐射力度。

2、人才优势

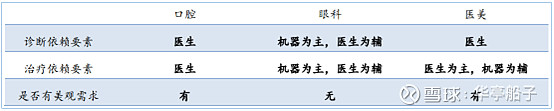

目前,口腔医疗仍是以手工操作为主,且牙科兼具美观需求,较为依赖医生的主观判断。相对于其他科室,牙科对医生的依赖度最高。

(资料来源:太平洋研究院)

但是,由于牙科具有①投资门槛低、收回投资周期较短;②牙医对客户的黏性高,患者跟着医生走;③口腔医疗事故率低三个主要特点,所以口腔医生更倾向于独立执业,而不是在口腔医院上班。这就导致口腔医疗机构在发展过程中,普遍会遇到缺乏医生的瓶颈。

而通策医疗通过与公立医院改制、医教研合作、核心医生持股、明确晋升路径等方式,大大提升了获医能力,积累了具有竞争力的医疗团队,构筑起强大的人才优势护城河。

2.4公司竞争力总结

通策医疗作为A股唯一一家口腔医疗上市公司,经营规模行业第一,但由于市场过于分散,市占率仅为1. 28%,公司的牙医资源在全国的占比仅为0. 5%.随着公司将其在浙江省内的运营经验向省外复制扩张,市场占有率有望进一步提升。

公司近五年来的【应付预收-应收预付】均为正值,说明公司在行业上下游中的议价权在逐渐提升。

公司拥有品牌优势、人才优势两条护城河,行业竞争力非常强劲。

3.企业费用管理控能力分析

3.1销售端分析

通策医疗的销售费用率非常低,近五年来始终低于1%.

对比一下行业内其他企业的情况:

口腔行业销售费用率对比:

(数据来源:Wind,太平洋研究院)

可见,通策医疗的销售费用率远低于同行15%~20%的水平。

这主要得益于公司在大本营杭州地区建立起极强的品牌优势,并通过"区域总院+分院"的模式辐射浙江全省,通过患者的口口相传,就能实现品牌的广泛传播,并吸引新患者前来就诊,而不像其他民营口腔医院需要投入大量的销售费用。

3.2成本端分析

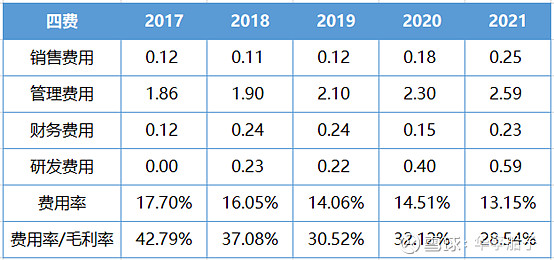

近五年来,公司的费用率保持在13%~18%的低位,并呈现出逐年下降的趋势。随着毛利率稳中有升,【费用率/毛利率】同样呈现出明显的下降趋势,公司的费用管控能力不断提升,达到比较优秀的水平。

3.3成本管控能力分析

得益于强大的品牌优势,公司的销售费用率长期保持在1%以下,远低于同行。

公司的【费用率/毛利率】逐年下降,2021年只有28. 54%,费用管控能力达到优秀水平。

4.投资回报率分析

4.1净资产收益率分析

近五年来,公司的ROE长期保持在20%以上。尤其是2018年以后,除了2020年因为疫情影响有所降低,其他年份均保持在25%以上,盈利能力非常强劲,而且非常稳定。

数据来源:雪球

4.2分红情况分析

近五年来,公司只在2018年6月实施过一次分红,且股利支付率仅有4. 41%.

(数据来源:同花顺)

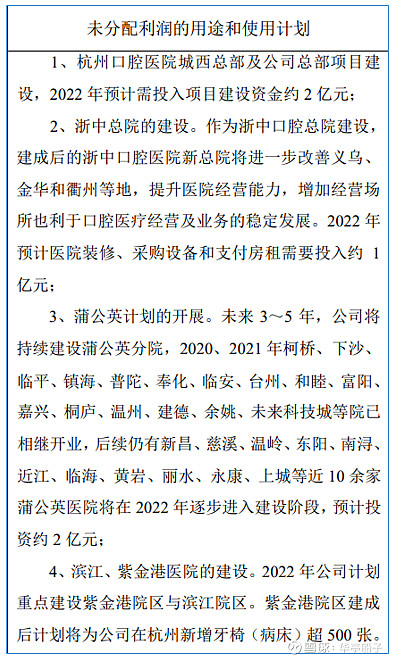

这主要与公司的持续扩张计划有关。以2021年为例,公司进行杭州口腔医院城西总部及公司总部的建设、浙中总院的建设,并在下沙、临平、镇海等多地建设蒲公英分院。

(资料来源:年报)

对投资者而言,公司在扩张过程中,如果投入资金能够获得较高的资产回报率,与把钱分派到投资者手中相比,投资扩张是更好的选择。

公司过去五年的ROE基本保持在25%以上,而绝大多数投资者并没有达到连续五年年化收益高达25%的能力。所以,此阶段来看,公司不分红也是可以理解的。

5.企业风险分析

5.1偿债风险分析

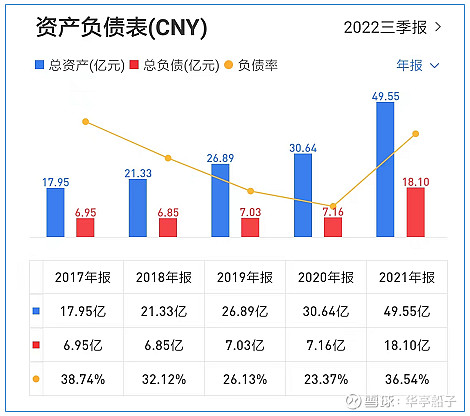

5.1.1 资产负债率分析

公司的资产负债率长期保持在40%以下,债务压力较小。

2021年,资产负债率大幅提升,主要是2021年首次执行新租赁准则,进行会计科目调整,租赁负债大幅增长导致的,对公司的债务压力没有实质性影响。

数据来源:雪球

5.1.2短期偿债风险分析

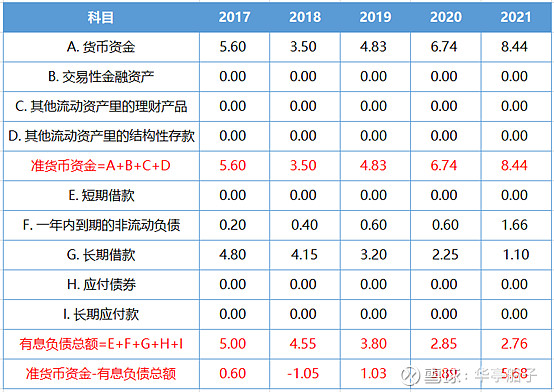

除了2018年,公司的准货币资金小于有息负债以外,其他年份公司的准货币资金均大于有息负债,且二者差额逐年扩大。公司短期内没有偿债风险。

5.2爆雷风险分析

5.2.1存货分析

公司的主营业务是为患者提供口腔医疗服务,涉及的实物产品主要是一些药品、医用耗材,所以存货占比很低,几乎不存在存货爆雷的风险。

5.2.2商誉分析

公司的商誉是收购杭州口腔医院、宁波口腔医院、沧州口腔医院等医疗机构产生的,近几年没有计提过减值准备,且随着公司资产的增长,商誉占比逐年下降,爆雷的风险较小。

5.3企业风险总结

公司的资产负债率长期低于40%,准货币资金与有息负债的差额逐年增长,偿债风险非常低。

公司的存货占比与商誉占比都很低,爆雷的风险较小。

6.总结

6.1优势总结

1、公司的控股股东持有上市公司33. 75%的股权,其他大股东多为各大投资基金,不参与公司的经营决策。整体来看,股权结构合理。

2、公司的核心管理层要么是公司创始人,要么在公司任职多年,核心成员没有离任的情况。公司的管理团队非常稳定。

3、通策医疗是A股唯-一家口腔医疗上市公司,经营规模居于行业首位,高于拜博医疗、瑞尔齿科、牙博士等竞争对手。

4、公司的销售费用率、【费用率/毛利率】都比较低,费用管控能力较强。

5、公司的ROE长期保持在25%以上,盈利能力非常强劲,而且非常稳定。

6、公司的财务稳健,基本没有偿债风险。

7、公司的存货、商誉占比均较低,没有爆雷风险。

8、公司具备品牌优势、人才优势两条护城河,行业竞争力非常强劲。

6.2风险提示

1、公司的控股股东质押股份4885万股,占其总持有量的45%,存在一定的股权质押风险。

2、医疗风险。由于口腔医疗较为依赖医生的主观判断,在客观上存在医疗事故的风险。

3、政策风险。医疗行业关系到国计民生,未来可能会受到政策监管,从而给公司经营带来相关风险。

4、公司的扩张不及预期,可能会对业绩增长构成压力。