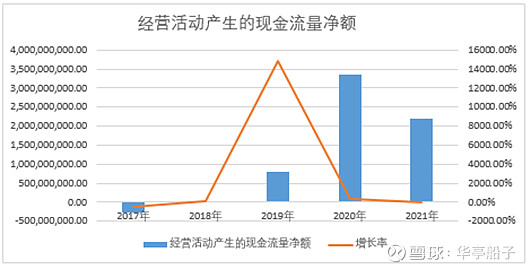

4.1经营活动现金流分析(造血能力)

韦尔股份近5年经营活动产生的现金流量净额分别为-2. 72亿、0. 05亿、8. 05亿、33. 45亿、21. 92亿,呈波动增长趋势;整体来看,近3年公司自我造血能力较强。

2017年经营活动产生的现金流量净额增长率负增长主要系2017年公司销售收入增加,以及库存增加导致。

2018年经营活动产生的现金流量净额增长率同比大幅增长主要系随着公司业务规模的扩大,存规模可能进一步增加所致。

2019年归母净利润增长率大幅增长主要是2019年8月28日,公司已完成北京豪威85. 53%股权、思比科42. 27%股权、视信源科技发展有限公司79. 93%股权登记手续,并在中国证券登记结算有限责任公司上海分公司办理了相关股权登记手续。本次收购完成后,北京豪威成为公司的全资子公司,纳入合并报表范围。公司与北京豪威在合并前后均受控股股东虞仁荣先生控制且该控制并非暂时性的,因此上述合并为同一控制下企业合并。按照会计准则规定,公司对2018年度相关财务报表数据进行了追溯调整。

2020年经营活动产生的现金流量增长率同比大幅增长主要是收入和利润增加所致。

2021年经营活动产生的现金流量增长率负增长主要系本期支付的其他与经营活动有关的现金增加所致。

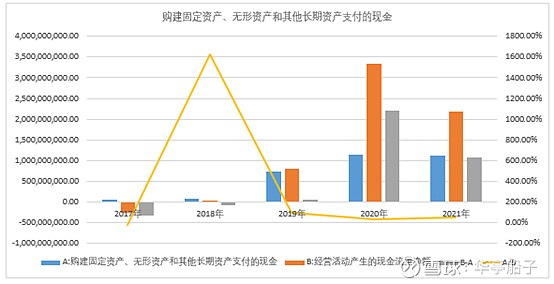

4.2投资活动现金流量分析(成长能力)

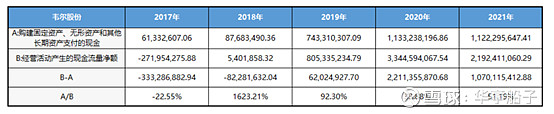

韦尔股份近5年"购建固定资产、无形资产和其他长期资产支付的现金"占经营活动产生的现金流量净额的比例分别为-22. 55%、1623. 21%、92. 30%、33. 88%、51. 19%,近3年均在3%-100%合理范围之内;整体来看,公司具有较快的成长能力。

2017年"A/B"为负主要是经营活动产生的现金流量净额为负所致。

2018年"A/B"大于100%主要是经营活动产生的现金流量净额当年扭亏为盈,但是"购建固定资产、无形资产和其他长期资产支付的现金"远远大于经营活动产生的现金流量净额所致。

除了2017和2018年,其他年份"B-A"均是正数,说明主业经营产生的钱均完全能够供给公司快速扩张。

2017年"B-A"为负主要是经营活动产生的现金流量净额为负所致。

2018年"B-A"为负主要是经营活动产生的现金流量净额当年扭亏为盈,但是"购建固定资产、无形资产和其他长期资产支付的现金"远远大于经营活动产生的现金流量净额所致。

4.3筹资活动现金流分析(分红能力)

资料来源:同花顺

韦尔股份除了2018年,其他年份现金分红比例均小于30%,整体来看,对于一家快速成长期的公司来说这样的分红水平是不太慷慨的。

4.4企业发展类型

韦尔股份近5年的现金流发展类型均不是"正负负"或"正正负”,不属于优秀公司类型。

2017年为"负负正”类型,经营活动产生的现金流量净额为负,主要是当年公司销售收入增加,以及库存增加导致;筹资活动产生的现金流量净额为正,主要系公司股票上市及实施股权激励方案获得较多募集资金所致。

2018年为"正负正”类型,筹资活动产生的现金流量净额为正,主要系业务量以及投资活动增加较多所致。

2019年为"正负正"类型,筹资活动产生的现金流量净额为正,主要系银行借款增加及非公开股份所致。

2020年为“正负正”类型,筹资活动产生的现金流量净额为正,主要系主要是银行借款增加。

2021年为"正负正”类型,筹资活动产生的现金流量净额为正,主要系主要系本期收到可转换公司债券募集资金所致。

4.5现金流量表分析总结

韦尔股份近3年自身造血能力较强,分红金额不太稳定,对于一家快速成长期的公司来说管理层是不太慷慨的。近3年成长能力较快,主业经营产生的钱均完全能够供给公司快速扩张。