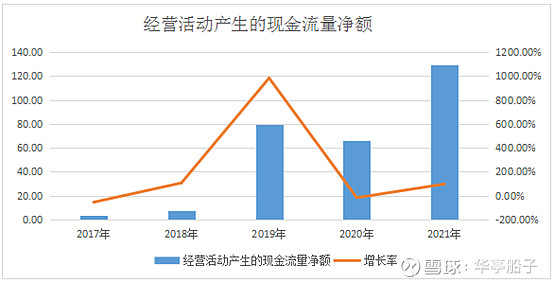

4.1经营活动现金流分析(造血能力)

中信特钢2017-2021年经营活动产生的现金流量净额增长率分别为:-55. 06%、106. 2%、982. 79%、-17. 08%、96. 97%,波动幅度较大,2017年增长率为负,主要是公司购买商品和劳务的现金增加导致;2018年大幅增长,主要原因是当年销售商品及提供劳务收到的现金增加所致;2019年大幅增长,主要是公司资产重组后,规模扩大,当年销售商品及提供劳务收到的现金大增加所致;2020年增长率为负,主要是由于疫情原因,当年总营业收入有所下降导致。总体来看,呈现出上升趋势,说明公司的造血能力较强。

4.2投资活动现金流量分析(成长能力)

中信特钢2017-2021年购建固定资产、无形资产和其他长期资产支付的现金与经营活动产生的现金流量净额的比率分别为:14. 08%、6. 56%、30. 87%、48. 31%、19. 50%,比率保持在3%-60%之间,属于合理区间,说明公司具有成长潜力,且风险较小。

4.3筹资活动现金流分析(分红能力)

资料来源:同花顺个股频道

资料来源:公司2018、2020年年报

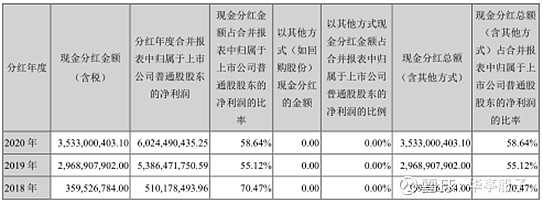

中信特钢2017-2021年分配股利、利润或偿付利息支付的现金与经营活动产生的现金流量净额比率分别为:29. 01%、19. 54%、56. 04%、67. 15%、32. 67%,连续五年分红比例分别为:34. 14%、70. 47%、55. 12%、58. 64%、50. 63%,除2018年分红比例略超过70%外,其余年份均处于30%-70%之间,近三年分红比例维持在50%以上,说明公司非常慷慨,且分红可持续性比较强。

4.4企业发展类型

中信特钢2017-2021年的企业发展类型除2018年为正负正外,其余年份都为正负负,说明公司自身的造血能力非常强大,主业赚的钱既能满足自身发展的投资扩展需要,又能保持长期高比例分红,属于非常优秀的公司。2018年筹资活动产生的现金流量净额为正,主要原因是当年取得借款收到的现金所致。

4.5现金流量表分析总结

中信特钢重组后,经营活动产生的现金流量净额近五年呈现逐年增加的趋势,造血能力非常强。公司投资活动现金流量净额占比处于合理区间,公司既能保持增长潜力,风险又小。公司分红高且可持续,企业发展类型为正负负型,属于优秀

的公司类型。