2.1公司资产实力与成长性分析

资料来源:同花顺爱问财

中信特钢2017-2021年的总资产分别为:65. 79亿、76. 78亿、725. 85亿、774. 68亿和848. 76亿,近5年总资产增长率分别为:12. 52%、16. 70%、845. 36%、6. 73%、9. 56%.2017-2018年增速均大于10%,说明一直在成长。2019年总资产暴涨至725. 85亿元,主要原因是公司通过资产重组,以发行股份形式购买泰富投资、江阴信泰、江阴冶泰、江阴扬泰、江阴青泰及江阴信富合计持有的兴澄特钢86. 50%股权,并于同年9月在深交所整体上市所致。2020-2021年增速有所放缓,主要是受疫情、原材料价格上涨、政策等多方面原因影响。2021年公司总资产规模达848. 76亿元,在行业内排名第一,公司整体实力强大。

2.2公司偿债能力分析

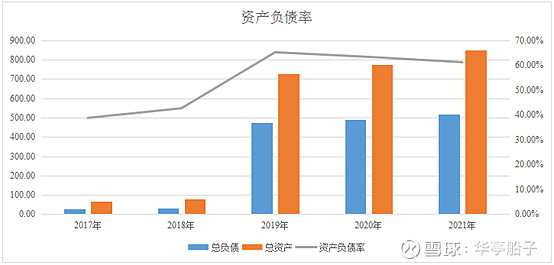

2.2.1资产负债率

中信特钢2017-2021年资产负债率分别为:38. 76%、42. 64%、65. 18%、63. 32%、61. 16%,2017-2018年资产重组前低于40%,2019年重组后高于60%,资产负债率较高。总体来说,公司近3年的资产负债率较高,但小于70%,且呈逐年下降趋势,偿债风险较小,但在特殊情况下依然可能发生偿债危机。

2.2.2准货币资金和有息负债

中信特钢2017-2021年"准货币资金-有息负债”的差额分别为:8. 81亿、14. 38亿、-32. 23亿、-51. 76亿、-96. 40亿,2017-2018年差额为正数,2019-2021年的差额为负数,且负额逐年增大,主要是2019年公司重组后长期借款逐年增加所致。我们再来看公司近五年“货币资金-短期有息负债",差额均为正数。总体来看,公司重组后长期负债有所增加,未来在特殊情况下可能发生偿债危机,但是短期内偿债风险较小。

2.3公司竞争力和行业地位分析

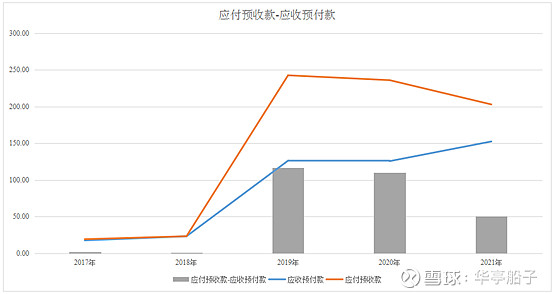

方大特钢2016-2020年“应付预收款-应收预付款”差额

资料来源:微淼计算器

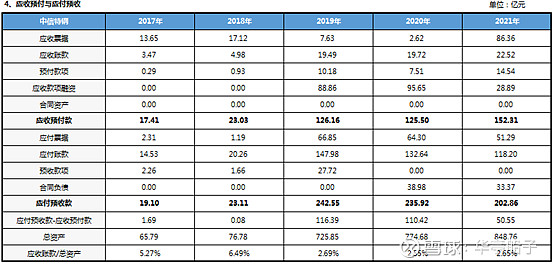

中信特钢2017-2021年"应付预收款-应收预付款”的差额分别为:1. 69亿、0. 08亿、116. 39亿、110. 42亿、50. 55亿,连续5年的差额大于0,说明公司能够无偿占用上下游资金,具备"两头吃"的能力。2019年公司重组后差额大幅增加,说明公司经过重组,竞争力更强了。通过对比同行业方大特钢,中信特钢"应付预收款-应收预付款"的差额更大,能够无偿占用上下游的资金更多,说明中信特钢的竞争力更强,行业地位更高。

2.4公司产品竞争力分析

资料来源:公司2021年年报

中信特钢2017-2021年(应收账款+合同资产)占总资产的比例分别为:3. 61%、6. 49%、2. 69%、2. 55%、2. 65%,2019年公司重组后比例一直在2. 65%左右,低于3%,说明公司的产品竞争力较强,非常畅销。在公司2021年年报中我们可以看到,应收账款主要集中在一年以内,说明公司回款速度很快。

2.5公司维持竞争力成本高低分析

中信特钢2017-2021年的(固定资产+在建工程+工程物资)与总资产的占比分别为:38. 3%、30. 1%、50. 3%、50%、51%,2019年公司重组以后,固定资产占在50%左右,主要是在建工程逐年增加导致。公司的固定资产占比大于40%,属于重资产型企业,未来维持竞争力成本会比较高。

2.6公司主业专注度分析

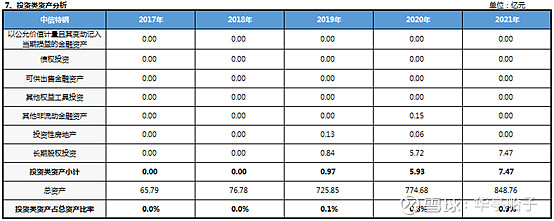

中信特钢2017-2021年投资类资产占总资产比率分别为:0%、0%、0. 1%、0. 8%、0. 9%,均小于1%,非常专注于主业,属于优秀的公司。

2.7公司未来业绩暴雷风险分析

2.7.1存货

资料来源:公司2021年年报

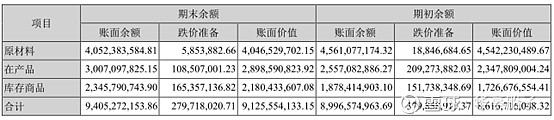

中信特钢2017-2021年存货与总资产比例分别为:15. 61%、11. 75%、10. 99%、11. 12%、10. 75%,近五年的比例呈下降趋势,结合前面分析的2021年公司应收账款和合同资产占比为2. 65%,小于3%,2021年存货占比10. 75%,小于15%,可以判断公司存货暴雷风险较小。通过2021年年报可以看到,公司存货科目中占比最高的是原材料,面对后疫情时代的原材料价格及长期价格处于高位,公司多囤积原材料也是正常的。

2.7.2商誉

中信特钢2017-2021年商誉均小于1%,商誉没有暴雷风险。

2.8资产负债表分析总结

中信特钢2019年资产重组整体上市后,总资产规模跃居行业第一,但经两年增速放缓,公司正在慢慢成长。近两年公司的资产负债率高于60%,但短期没有偿债风险。公司具备上下游"两头吃”的能力,在行业内竞争力强,行业地位高,产品竞争力也强,非常专注于主业,存货和商誉暴雷风险低。