3.1公司收入实力和成长性分析

资料来源:同花顺

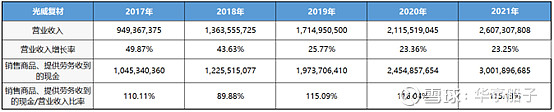

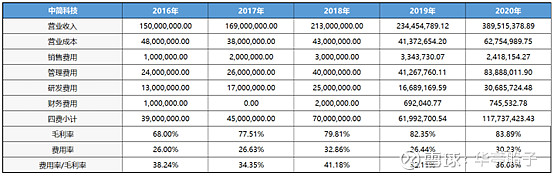

光威复材近5年营业收入分别为9. 49亿、13. 64亿、17. 15亿、21. 16亿、26. 07亿,呈逐年稳定增长,同花顺同行对比排名第十三,在行业平均水平之上。

近5年营业收入增长率分别为49. 87%、43. 63%、25. 77%、23. 36%、23. 25%,均大于20%,成长性较快。

除了2018年,其他年份销售商品、提供劳务收到的现金与营业收入占比均大于100%,2021年售商品、提供劳务收到的现金与营业收入占比达到115. 13%.

2018年销售商品、提供劳务收到的现金与营业收入占比小于100%主要是营收增速快过销售商品、提供劳务收到的现金增速所致。

整体来看,公司的销售款项全部收回,收入实力很强。

3.2公司的产品竞争力及风险分析

资料来源:同花顺

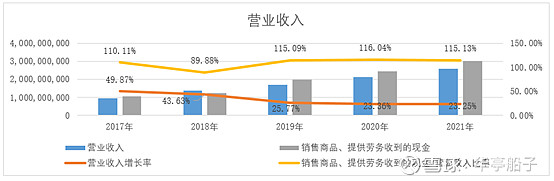

光威复材近5年销售毛利率分别为49. 43%、46. 71%、48. 01%、49. 81%、44. 42%,均大于40%;除了2021年,其他年份毛利率波动幅度均小于10%在合理范围之内。毛利率在同行业对比中排名第十二,在行业平均水平之上。整体来看,公司产品竞争力很强,风险较低。

2021年毛利率波动幅度小幅高于10%主要受量产定型碳纤维价格下降以及民品业务贡献比例提高双重影响所致。

3.3公司的成本管控能力分析

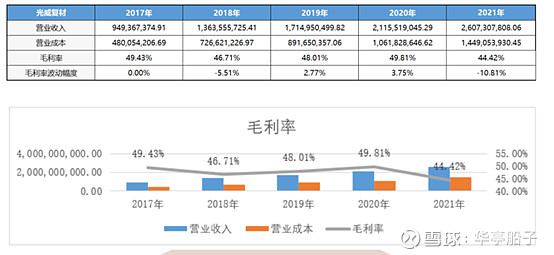

光威复材近5年费用率在18%上下波动,2021年下降至13. 60%,其中管理费用中主要为职工薪酬占比35. 79%.同行对比中简科技费用率在30%上下波动,两家对比光威复材费用率最低。

光威复材近5年“费用率/毛利率”的比例均在40%上下波动,2021年下降至30. 62%.同行对比中简科技近5年“费用率/毛利率”的比例在38%上下波动,2020年达到36. 03%;两家对比成本管控能力相差无几。

结合销售费用率来看,近5年销售费用率均远远小于15%,整体来看,公司成本管控能力很强,利润端质量很好,经营成果很好。

3.4公司产品的销售难易程度分析

资料来源:同花顺

光威复材近5年销售费用率均远远小于15%,同花顺同行对比排名第三十(从大到小排列),在行业平均水平之下;整体来看,公司产品销售很容易,未来销售风险较低。

3.5公司主业的盈利能力及利润表质量分析

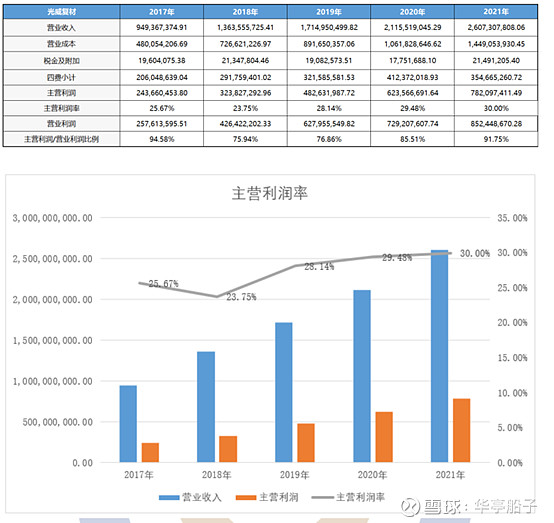

近5年的主营利润率分别为25. 67%、23. 75%、28. 14%、29. 48%、30. 00%,均大于15%,说明公司盈利能力很强。同花顺同行对比排第十一,在行业平均水平之上。

近5年"主营利润/营业利润”的比例分别为94. 58%、75. 94%、76. 86%、85. 51%、91. 75%,除了2018和2019年,其他年份均大于85%,整体来看,公司利润质量较高,持续盈利能力较强。

2018和2019年"主营利润/营业利润”的比例小幅低于80%主要原因是营业利润增速快过主营利润增速所致。

3.6 公司的经营成果及含金量分析

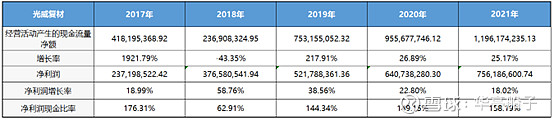

光威复材近5年经营活动产生的现金流量净额整体呈波动增长,增速不太稳定,未来需要关注。

2017年经营活动产生的现金流量净额同比大幅增长主要系当年扩大供应链融资及商业承兑汇票按期承兑所致。

2018年经营活动产生的现金流量净额同比下降主要系军品业务大多采用票据结算,军品应收款变现需要较长周期所致。

2019年经营活动产生的现金流量净额同比大幅增长主要系军品应收账款通过无追索权保理变现所致。

2020年经营活动产生的现金流量同比增长主要系军品应收账款通过无追索权保理变现所致。

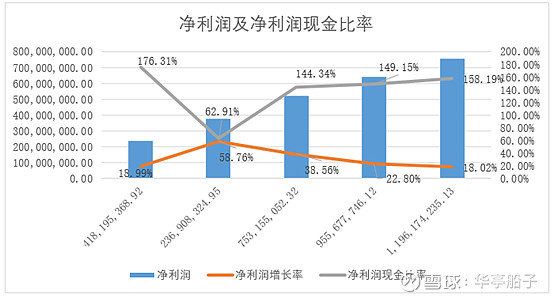

近5年净利润增长率分别为18. 99%、58. 76%、38. 56%、22. 80%、18. 02%,均大于15%,成长较快,除了2018年大幅增长波动。

2019年净利润增长率大幅增长主要原因是当年公司各类军、民品业务均实现不同幅度增长所致。

近5年的净利润现金比率分别为176. 31%、62. 91%、144. 34%、149. 15%、158. 19%,除了2018年,其他年份均大于100%,整体来看,公司经营成果很好,利润含金量很高。

2018年净现比小于100%主要原因是经营活动产生的现金流量同比大幅下降和净利润同比大幅增长所致。

3.7公司的整体盈利能力和持续性分析

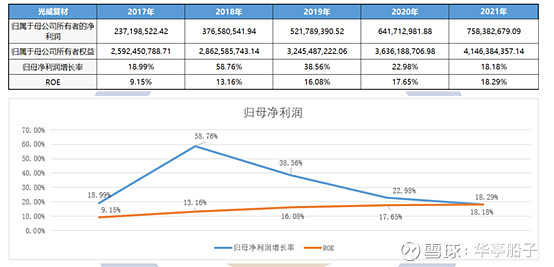

资料来源:同花顺

光威复材近5年的归母净利润增长率分别为18. 99%、58. 76%、38. 56%、22. 98%、18. 18%,均大于15%,除了2019年大幅波动之外。

2019年归母净利润增长率同比大幅增长主要原因是当年公司各类军、民品业务均实现不同幅度增长所致。

近5年的ROE分别为9. 15%、13. 16%、16. 08%、17. 65%、18. 29%,除了2017年小幅低于10%之外,其他年份均大于10%,呈逐年增长趋势;同花顺同行对比排名第四,在行业平均水平之上。

整体来看,公司处于较快成长期,近5年整体自有资本的盈利能力很强,持续盈利能力很好。

3.8利润表分析总结

从利润表来看光威复材所有的地方均达标,产品竞争力和整体自有资本能力都很强,公司成本管控能力很强,产品销售很容易,未来销售风险较低;利润质量和含金量都很高,销售回款能力和持续盈利能力都很强,销售款项全部收回,收入实力很强。如果未来公司继续加强弱项科目且不犯错,那么公司经营情况大几率会越来越好。