1、公司收入实力和成长性分析

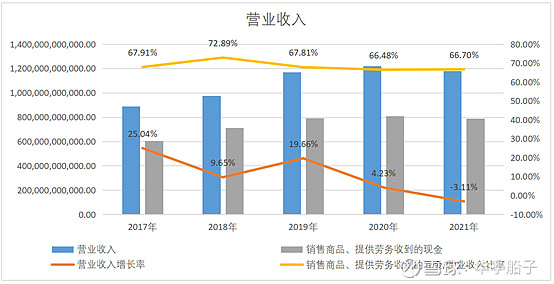

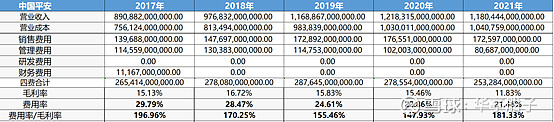

2017-2021年,中国平安营业收入分别为8908. 82亿、9768. 32亿、1. 17万亿、1.22万亿、1. 18万亿,金额规模较大,整体呈缓慢增长态势,行业中排名第一,实力雄厚。

结合公司连续五年的营收增长率25. 04%、9. 65%、19. 66%、4.23%、-3. 11%来看,增长不稳定,除了2017-2019年快速增长,近两年放缓。2020-2021年主要系公允价值变动收益分别亏损近47亿、226亿,造成整体营收减少,可见疫情的影响、市场的波动给公司带来了不小的损失。并且公司的销售商品、提供劳务收到的现金含量常年保持在66%左右,虽低于110%,但保险是在合同期或完成相应理赔程序后才可确认为公司实收,业务性质的特点。

资料来源:公司年报

2、公司的产品竞争力及风险分析

资料来源:同花顺个股网

2017-2021年,中国平安的毛利率分别为15. 13%、16. 72%、15. 83%、15.4%、11. 83%,低于40%,缺乏产品核心竞争力,赚钱较为不容易,但与同行可比性公司比较,高于中国人保、中国太保和中国人寿等实力性公司,司还是存有优势的。其中2021年毛利率波动幅度-23. 44%,主要系2021年受车险综合改革扩大保险责任以及河南"7. 20"特大暴雨灾害的影响,赔款支出同比增加13. 9%.

资料来源:公司年报

3、公司的成本管控能力分析

资料来源:爱问财

2017-2021年,中国平安费用率分别为29. 79%、28.47%、24. 61%、22. 86%、21. 46%,低于40%,费用率不算太高,但公司产品毛利本就低,导致"费用率/毛利率”的值超过100%,说明公司的成本管控能力欠佳。

4、公司产品的销售难易程度分析

2017-2021年,中国平安的销售费用率分别为15. 68%、15. 12%、14. 79%、14.49%、14. 62%,低于40%,说明公司的各项产品还是很容易代理销售,只是在行业评比中,平安产品面临的竞争力还是蛮大的。

5、公司主业的盈利能力及利润表质量分析

2017-2021年,中国平安的主营利润一直为负,主要是公司的费用较高,拉低毛利润,毕竟保险和银行业务属于高杠杆模式经营;公司连续五年的主营利润率绝对值分别为15. 09%、12. 15%、9.15%、7. 79%、10. 01%,小于15%,说明公司主业产品市场竞争力不强;“主营利润/营业利润”的绝对值平均低于80%,说明公司主业赚钱较难,主要是通过银行和其他资产管理业务的综合性投资金融产品获取收益,主业利润质量不高。

6 、公司的经营成果及含金量分析

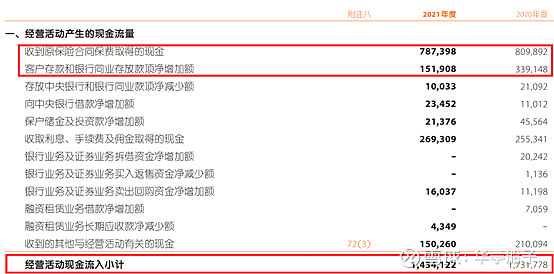

2017-2021年,中国平安的经营活动产生的现金流量净额分别为1212. 83亿、2062. 60亿、2492. 45亿、3120.75亿、901. 16亿,金额规模较大,除2021年经营活动净额大幅下降其余年份还是整体上涨趋势的,经营活动可持续发展。其中2021年经营活动净额增幅为-71. 12%,主要系当期经营活动流入减少近3000亿。

资料来源:公司年报

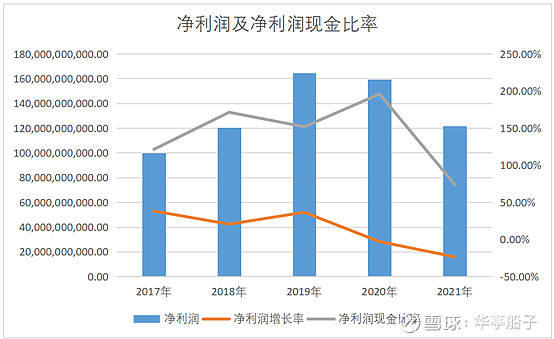

公司连续五年的净利润分别为999. 78亿、1204. 45亿、1643. 65亿、1593.59亿、1218. 05亿,前三年整体保持大于10%的速度快速增长,近两年增速为负主要系因疫情的反复导致居民收入不确定性增加,对长期保障产品的消费支出暂

时放缓,叠加代理人规模下降的影响致使利润下滑,2021年主要系河南"7. 20"特大暴雨导致赔付增加;连续五年的净利润现金含量2017-2020年是远大于100%,说明公司的利润都是真金白银,质量高;而2021年净现比为73. 99%,主要系当期经营活动净额降幅大于净利润降幅导致该比例较低。

7、公司的整体盈利能力和持续性分析

资料来源:爱问财

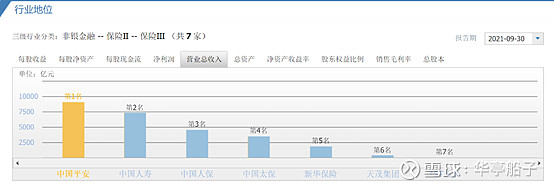

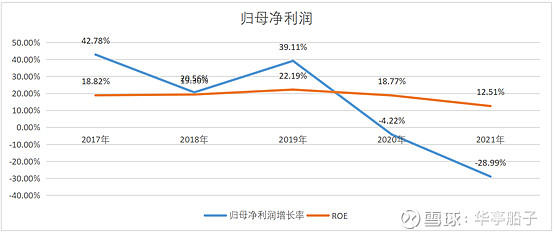

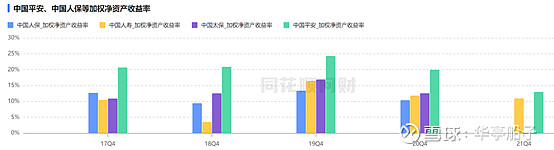

2017-2021年,中国平安的ROE分别为18. 82%、19. 30%、22. 19%、18.77%、12. 51%,平均高于15%,整体有下降的趋势,但在行业中排名第一,说明公司投入资本的获利能力还是较强的。其中,近两年的净资产收益率下降主要系疫情原因导致产品代理规模下降,导致归母净利润下滑。但公司管理层洞察现状,竭力探索改革"保险+服务"的模式,创新出"HMO+家庭医生+020"集团管理式医疗,打通供给、需求与支付闭环,为客户提供“省心、省时又省钱”的医疗健康服务,这个战略有望为企业带来新增亮点。

8、利润表分析总结

资料来源:爱问财

2017-2021年,中国平安的ROE分别为18. 82%、19. 30%、22. 19%、18.77%、12. 51%,平均高于15%,整体有下降的趋势,但在行业中排名第一,说明公司投入资本的获利能力还是较强的。其中,近两年的净资产收益率下降主要系疫情原因导致产品代理规模下降,导致归母净利润下滑。但公司管理层洞察现状,竭力探索改革"保险+服务"的模式,创新出"HMO+家庭医生+020"集团管理式医疗,打通供给、需求与支付闭环,为客户提供“省心、省时又省钱”的医疗健康服务,这个战略有望为企业带来新增亮点。